КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Актив Пассив

|

|

|

|

Взаимосвязь баланса с другими формами бухгалтерской отчетности

Все формы бухгалтерской отчетности взаимосвязаны между собой. Заполняя баланс, следует проверить показатели в других формах отчетности на соответствие их данным бухгалтерского баланса, так как бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период.

Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение и, в тоже время, связана (или как говорят на бухгалтерском языке – взаимоувязана) с другими формами отчетности.

Взаимосвязь отчетных форм имеет логический и информационный характер.

Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи). Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах отчетности: в отчете об изменении капитала (форма N 3), отчета о движении денежных средств (форма N 4), в Приложении к бухгалтерскому балансу (форма N 5). Расшифровку других показателей можно найти в аналитическом учете.

Информационные связи представлены соотношениями между отдельными показателями отчетных форм, их разделов и статей. В бухгалтерском балансе статьи актива и пассива – взаимосвязаны, что обусловлено содержанием баланса; который (как отчетная форма) представляет собой характеристику финансово-хозяйственных средств организации по составу и размещению с одной стороны и по источникам формирования с другой.

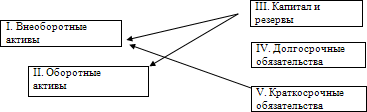

На рис 2. показана взаимосвязь статей баланса (объединенных в разделы), определяющая горизонтальную структуру баланса.

Рис. 2. Горизонтальные связи статей баланса.

Рассмотрим общие внутренние присущие балансу, взаимосвязи.

1. Сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса:

актив (I + II)=пассив (III + IV +V)(1)

Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования.

2. Сумма собственных средств превышает величину внеоборотных активов:

актив I ‹ пассив III(2)

Это соотношение характеризует в целом использование собственных средств организации: часть их покрывает внеоборотные активы, оставшаяся часть идет на покрытие оборотных активов. Общая сумма оборотных средств (вложений в запасы, затраты, денежные средства и расчеты) превышает величину заемных средств:

актив (II) › пассив (IV + V)(3)

Соотношение (3) корреспондирует с отношением (2) и обусловлено это тем, что при нормальной функционирование организации значительная часть оборотных средств приобретается за счет собственных ресурсов.

Кроме общих взаимоотношений на уровне разделов баланса существуют взаимосвязи между отдельными его статьями.

При рассмотрении взаимосвязей по статьям баланса следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения ее к МСФО (Международным стандартам финансовой отчетности) состав статей баланса постоянно меняется. Изменения идут, с одной стороны, в связи с агрегированием ряда статей, существенным уменьшением количества показателей в балансе, с другой, с введением в баланс новых видов активов и обязательств. Это обусловлено дальнейшим развитием рыночной экономики.

Заключение

Управление современным производством в основе своей опирается на три потока взаимосвязанных и взаимообусловленных ресурсов – материальных ценностей, финансов и информации. Их рациональное использование возможно при организации эффективно функционирующей системы учета (финансового, управленческого, налогового). Однако, самые современные системы управления, оснащенные самой передовой техникой, не дадут желаемого результата, если рядом нет специалиста, имеющего соответствующую подготовку.

Причем речь идет не только о специалистах учета – бухгалтерах, финансистах, программистах и др., но и о руководителях, менеджерах различного уровня, не являющихся профессионалами в области бухгалтерского учета.

В данной работе мы рассмотрели два взгляда на проблему изучения баланса: баланс как элемент метода бухгалтерского учета и баланс как основная форма бухгалтерской (финансовой) отчетности, отразили взаимосвязь между ними, основанием которой служит принцип сбалансированности.

Показано, что бухгалтерская сбалансированность пронизывает всю финансово-хозяйственную деятельность организации, выражается в финансовых отчетах – балансах разного уровня, от пробного до отчетного, и закладывается на будущее в прогнозном (расчетном) балансе.

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

В заключении делается вывод, что бухгалтерский баланс следует рассматривать не как точку отсчета достигнутого в каждый данный момент, а как движение, развитие, стимул деятельности организации.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Полный текст. – М.: Акалис, 1996.

2. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. последующих изменений) законов от 23.07.1998 г. N 123-ФЗ.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. N 34н (с изменениями и дополнениями).

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999 г. N 43н

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. N 94н.

6. Бухгалтерский словарь. – 2-е изд. – М.: Финансы и статистика, 1996.

7. Бухгалтерский учет: Учебник / Под редакцией П.С. Безруких, 4-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2002.

8. Карманный словарь – справочник бухгалтера. Пер. с англ. / Под ред. М.С. Киселева и С.А. Табалина. – М.: Аудит. ЮНИТИ, 1997.

9. Кутер Т.И, Уланова И.И. Бухгалтерская финансовая отчетность. Учебное пособие. – 2-е изд. Перераб. и доп. – М. Финансы и статистика. 2005.

10. Мизиковский Е.А, Дружиловская Т.Ю. Международные стандарты финансовой отчетности и бухгалтерский учет в России. – М.: Издательство «Бухгалтерский учет», 2004. с. 58).

Приложение 1

| БУХГАЛТЕРСКИЙ БАЛАНС | КОДЫ | |||||||||

| Форма №1 по ОКУД | ||||||||||

| на “___” __________ 200__ г. | Дата (год, месяц, число) | |||||||||

| Организациия__________________________________________________ | по ОКПО | |||||||||

| Идентификационный номер налогоплательщика | ИНН | |||||||||

| Вид деятельности _____________________________________________ | по ОКВЭД | |||||||||

| Организационно-правовая форма/форма собственности ______________________ | ||||||||||

| ________________________________________________________ | по ОКОПФ/ОКФС | |||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) | по ОКЕИ | 384/385 | ||||||||

| Местонахождение (адрес)_________________________________________________________________ | ||||||||||

| _________________________________________________________________________________________ | ||||||||||

| Дата утверждения | ||||||||||

| Дата отправки (принятия) | ||||||||||

| АКТИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | |||

| Основные средства | |||

| Незавершенное строительство | |||

| Доходные вложения в материальные ценности | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Прочие внеоборотные активы | |||

| ИТОГО по разделу I | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | |||

| в том числе: сырье, материалы и др. аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | |||

| готовая продукция и товары для перепродажи | |||

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным ценностям | |||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | |||

| в том числе покупатели и заказчики | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства | |||

| Прочие оборотные активы | |||

| ИТОГО по разделу II | |||

| БАЛАНС |

| ПАССИВ | Код показателя | На начало отчетного года | На конец отчетного периода |

| III. КАПИТАЛЫ И РЕЗЕРВЫ | |||

| Уставный капитал | |||

| Собственные акции, выкупленные у акционеров | |||

| Добавочный капитал | |||

| Резервный капитал | |||

| в том числе: резервы, образованные в соответствии с законодательством | |||

| резервы, образованные в соответствии с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| ИТОГО по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | |||

| Отложенные налоговые обязательства | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | |||

| Кредиторская задолженность | |||

| в том числе: поставщики и подрядчики | |||

| задолженность перед персоналом организации | |||

| задолженность перед государственными внебюджетными фондами | |||

| задолженность по налогам и сборам | |||

| прочие кредиторы | |||

| Задолженность перед участниками (учредителями) по выплате доходов | |||

| Доходы будущих периодов | |||

| Резервы предстоящих расходов | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу V | |||

| БАЛАНС | |||

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | |||

| в том числе по лизингу | |||

| Товарно-материальные ценности, принятые на ответственное хранение | |||

| Товары, принятые на комиссию | |||

| Списанная в убыток задолженность неплатежеспособных дебиторов | |||

| Обеспечения обязательств и платежей полученные | |||

| Обеспечения обязательств и платежей выданные | |||

| Износ жилищного фонда | |||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||

| Нематериальные активы, полученные в пользование |

| Руководитель | ___________ | ______________ | Главный бухгалтер | __________ | _____________ | ||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | ||||

| “___” _________ 200__ г. | |||||||

|

|

|

|

|

Дата добавления: 2015-05-10; Просмотров: 702; Нарушение авторских прав?; Мы поможем в написании вашей работы!