КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

АНАЛІЗ фінансових результатів від основновної, діяльності торг.підприємства

|

|

|

|

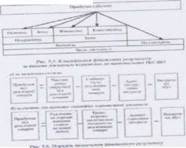

Поглиблення аналізу фінансових результатів передбачає їх вивчення за видами діяльності, внаслідок яких вони виникають Класифікація фінансових результатів підприємства за шєю ознакою показана на рис

|

Аналізуючи фінансові результати кожного з видів діяльності, необхідно враховувати особливості їх формування, зумовлені специфікою того чи іншого виду діяльності. При цьому найбільш суттєву увагу7 приділяють фінансовому результату від основної діяльності підприємства що є визначальною метою його створення та операції від якої забезпечують основну частку доходу. Для торговельних підприємств такими є операції з придбання та реалізації товарів. Отже, в торгівлі фінансовим результатом основної діяльності є прибуток або збиток, отриманий від реалізації товарів. Він може розраховуватися двома способами показаними на рис. Розрахунки фінансових результатів від реалізації товарів за цими схемами дають однакові результати, незважаючи на те, що вони відрізняються порядком визначення валового прибутку. За схемою "а" валовий прибуток - це різниця між чистим доходом (виручкою) від реалізації товарів та їх собівартістю. У торгівлі ці два показники враховують одну й ту ж суму - купівельну вартість реалізованих товарів. Очевидно, що вона не впливає на результат розрахунку валового прибутку, навіть якщо її виключити з чистого доходу (виручки) і собівартості реалізованих товарів. Тоді отримаємо замість чистого доходу (виручки) від реалізації товарів суму реалізованих торгових націнок. а замість собівартості реалізованих товарів - суму транспортно-заготівельних витрат різниця між якими становить валовий прибуток. Внаслідок цього загальна схема розрахунку прибутку від реалізації товарів "а" перетворюються на схему "б", яка враховує специфіку торговельної діяльності. Така схема розрахунку застосовується у відомчій формі звітності № 1-ФП "Звіт про фінансові результати", а також в аналізі та плануванні фінансових результатів від основної діяльності торговельних підприємств.

46. Аналіз показників торговельного підприємства Рентабельність — це відносний показник ефективності роботи підприємства. У загальній формі він обчислюється як відношення прибутку до витрат. Рентабельність має ряд модифікацій. Передусім слід виділити рентабельність застосованих ресурсів (капіталу) і рентабельність продукції (витрат на виробництво). Оскільки це відносний показник, він визначається у відсотках. Рівень рентабельності може бути визначений як відсоткове відношення суми одержаного прибутку до будь-якого показника: обсягу товарообороту, величини витрат обігу, середнього розміру основних фондів і оборотних коштів, суми фонду оплати пращ тощо. В умовах ринкової економіки та різноманітних форм власності виникає потреба в оцінці рентабельності капіталу: 1. Рентабельність характеризується системою показників. Першим і основним показником є рентабельність товарообороту (продажів), яка визначається шляхом ділення прибутків торгового підприємства на товарооборот. 2. Рентабельність витрат обертання (поточних витрат). Визначається як відношення суми прибутку до суми витрат обігу. 3. Рентабельність виробничих фондів підприємства. Цей показник визначається як відношення балансового прибутку до середньої вартості основних фондів і оборотних коштів. 4. Рентабельність трудових ресу рсів характеризу ється двома показниками:—прибутком у розрахунку на одного працівника підприємства обчисленим як відношення суми прибутку до середньоспискової чисельності працівників підприємства:—прибутком у розрахунку на одиницю витрат, пов'язаних з утриманням трудових ресурсів (фонд споживання, витрати на підготовку кадрів, охорону праці тощо).

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 756; Нарушение авторских прав?; Мы поможем в написании вашей работы!