КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Точка беззбитковості з урахуванням податку

|

|

|

|

ТБфп=  ;

;

КП =  ;

;

ТБфп0=  ;

;

ТБфп1=  ;

;

Запас фінансової безпеки

ЗФБфп =В-ТБфп

ЗФБфп0=98639-28971 =69668

ЗФБфп1=118245-53424 =64821

Відносний запас фінансової безпеки

Взб=  ;

;

Взб0=  ;

;

Взб1 =  ;

;

Фінансова точка беззбитковості з урахуванням податку показує розмір необхідної виручки,яка дозволить покрити змінні витрати підприємства,а також його змінні витрати за виключенням амортизаційних відрахувань. За попередній період нам потрібно було 28971 тис. грн. виручки,щоб покрити змінні витрати,а у звітному році цей показник збільшився,що є позитивним явищем і він становив 53424 тис. грн..Це збільшення відбулося за рахунок збільшення виручки,зменшенню постійних витрат,фінансових витрат.

Показник запасу фінансової безпеки показує на скільки далеко підприємство відійшло від точки беззбитковості. В нашому випадку підприємство відійшло доволі далеко від класичної точки беззбитковості і становило в попередньому періоді 69668 тис. грн.,а у звітному зменшилось до – 64821 тис.грн.. Це є негативне явищем,але все ж таки підприємство працює у прибуток Зменшення відбулося за рахунок збільшення точки беззбитковосі з урахуванням податку у звітному періоді.

Відносний запас фінансової безпеки на підприємстві показує,що ми покриваємо всі свої витрати у попередньому періоді на 70,6%,а у звітному зменшилось до 54,8%% прослідковується тенденція зменшення у звітному періоді –це є негативним наслідком,але все ж таки не призведе до втрат. Це зменшення відбулося за рахунок зменшення запасів фінансової безпеки у звітному періоді і збільшення виручки.

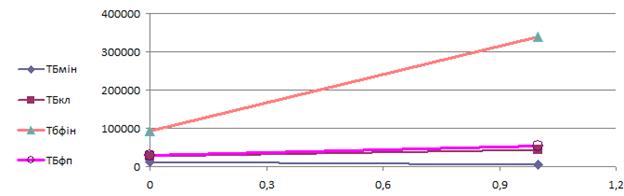

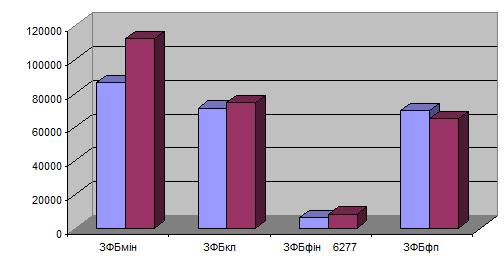

Представимо графічно рівні точки беззбитковості та рівні запасу безпеки. На рисунку 3.1. графічно зображено точки беззбитковості та обсяг виручки від реалізації. Чим більша відстань між виручкою від реалізації та точками беззбитковості, тим більший запас фінансової безпеки має підприємство. У даному випадку підприємство забезпечує отримання прибутку, покриваючи затрати, однак існує імовірність несплати податків у майбутньому.

Рис. 3.13 Динаміка точок беззбитковості

Для того, щоб оцінити, на скільки далеко підприємство знаходиться від точки беззбитковості, розраховується показник, який характеризує запас фінансової безпеки. Рисунок 2.2. Характеризує чотири рівні запасу безпеки.

Рис.3.14.Запас фінансової безпеки

Ефект виробничого важеля

Ефект виробничого важеля полягає у тому,що будь-яка зміна виручки від реалізації викликає,ще більшу зміну операційного прибутку на величину ефекта виробничого важеля впливає структура собівартості,яку відображає показник ВМД.

Розрахуємо відносний маржинальний дохід.

ВМД=  ,

,

де В –виручка,ЗВ- змінні витрати.

ВМД0=  ;

;

ВМД1=  ;

;

Ступінь чутливості операційного прибутку до зміни виручки характеризує ступінь операційного важеля,який розраховується:

OLR=  ,

,

де МД – маржинальний дохід, ПОП –сума прибутку операційного

OLR0=  ;

;

OLR1=

Ефект виробничого левериджу виявляється в тому, що при зміні виручки підприємства змінюється і прибуток, причому чим вище рівень виробничого левериджу, тим сильніше цей вплив. У звітному періоді виручка збільшилась на 19606 тис.грн. і становить 118245 тис.грн,але ефект виробничого левериджу в порівнянні з попереднім періодом зменшився з 1,38% до 1,01% це відбулося за рахунок збільшення змінних витрат і зменшення постійних витрат.

РОЗДІЛ 4. АНАЛІЗ ЯКОСТІ УПРАВЛІННЯ

Аналіз форми 3 “Звіт про рух грошових коштів ” дає можливість визначити порядок фінансування операцій підприємства і використання ним фінансових ресурсів. (Додаток Д)

Інформація про рух грошових коштів є базою для оцінки можливостей підприємства залучати та використовувати грошові кошти та їх еквіваленти.

Таблиця 3.12.

| Вид діяльності | Звітний рік |

| Операційна | |

| Фінансова | |

| Інвестиційна | -1451 |

| Чистий рух коштів | |

| Загальна оцінка якості управління | Нормальна |

Таблиця 2.13.

| Вид діяльності | Звітний рік |

| Операційна | |

| Фінансова | |

| Інвестиційна | -1451 |

| Чистий рух коштів | |

| Загальна оцінка якості управління | Нормальна |

Таблиця 4.1.Структура грошових потоків підприємства

ОД + ІД + ФД = Чистий рух коштів

де ОД- операційна діяльність

ІД – інвестиційна діяльність

ФД – фінансова діяльність

(+ 4834) + (-1451) +(700) = 4083

Операційна діяльність – основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною або фінансовою діяльністю.

Інвестиційна діяльність – сукупність операцій по придбанню та продажу довгострокових активів, а також короткострокових фінансових інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність - це діяльність, результатом якої є зміни в розмірі та складі власного капіталу та позикових коштів підприємства.

Так, як рух коштів в результаті операційної та фінансової діяльності має позитивне значення, а в результаті інвестиційної – негативне, то якість управління підприємства можна вважати нормальною. Це значить, що підприємство спрямовує кошти отримані від операційної діяльності та кошти отримані, як кредити, на інвестиційну діяльність (на придбання необоротних активів, ремонт, оновлення їх). Дана ситуація також характеризується позитивним значенням по статті "Чистий рух коштів за звітний період".

Фінансування видатків інвестиційної діяльності за рахунок надходження коштів від фінансової діяльності не завжди є негативним результатом. Більше того, негативне значення по статті "Чистий рух коштів від інвестиційної діяльності" та позитивне по статті "Чистий рух коштів від фінансової діяльності " може також означати, що підприємство під невеликий процент отримало кредит і інвестувало отримані грошові кошти на більш вигідних умовах.

Оскільки в звітному періоді, чистий рух коштів в результаті всіх видів діяльності на підприємстві має позитивне значення, то можна говорити про те, що керівництво справляється зі своїми функціями.

Висновку

Після того,як ми провели фінансовий аналіз підприємства узагальнимо всі показники у таблиці.

Узагальнення результатів аналізу фінансового стану підприємства

| Найменування показника | Значення | Відхилення | Норматив | |||

| абсол. | індекс | значення | Тенденції | |||

| 1. Норма прибутку на власний капітал, грн/грн | 0,12 | 0,01 | -0,11 | 0,08 | 0,2 | →max |

| 2. Рентабельність продукції, грн/грн | 0,064 | 0,003 | -0,061 | 0,05 | 0,1 | →max |

| Витратоємність | 0,97 | 0,85 | -0,12 | 0,88 | < 1 | →min |

| 3. Ефективність використання активів: | ||||||

| Оборотність активів, грн/грн | 2,12 | 1,73 | -0,39 | 0,82 | →max | |

| Період оборотності активів, дн. | 1,22 | →min | ||||

| Оборотність запасів, грн/грн | 3,87 | 18,8 | 14,93 | 4,86 | →max | |

| Період оборотності запасів, дн. | -74 | 0,2 | →min | |||

| Термін наданого кредиту, дн. | -5 | →min | ||||

| Термін одержаного кредиту, дн. | -108 | 0,58 | →max | |||

| Результат політики товарного кредиту, дн. | -105 | 0,14 | > 0 | →max | ||

| 4. Показник заборгованості (залежності) | 1,67 | 1,25 | -0,42 | 0,75 | ≤ 2 | →max |

| Прибутковість вкладеного капіталу, грн | 0,12 | 0,01 | -0,11 | 0,08 | < НПвк | →max |

| Ефект фінансового важеля | 0,075 | -0,114 | -0,189 | -1,52 | > 0 | →max |

| 5. Платоспроможність | ||||||

| К-т поточної ліквідності | 1,3 | 1,6 | 0,3 | 1,23 | 1 – 2 | →max |

| К-т швидкої ліквідності | 0,26 | 0,87 | 0,61 | 3,35 | 0.75 – 1 | →max |

| К-т абсолютної ліквідності | 0,26 | 0,63 | 0,37 | 2,42 | 0.20 0.25 | →max |

| К-т покриття основних засобів | 1,1 | 0,1 | 1,1 | 0.75 – 1 | →min | |

| Власний оборотний капітал | 1,85 | > 0 | ||||

| 6. Запас безпеки | ||||||

| Мінімальний, % | 87,6% | 95% | 7,4% | 1,08% | > 15 | →max |

| Класичний,% | 72% | 62,90% | -9,10% | 0,87% | > 10 | →max |

| Фінансовий, % | 6,4% | 71% | 64,60% | 11,09% | > 5 | →max |

| Фінансовий з урахуванням оподаткування, % | 70,6% | 54,80% | -15,80% | 0,78% | > 0 | →max |

| 7. Ступінь операційного важеля | 1,38 | 1,01 | -0,37 | 0,73 | > 2 | →max |

| 8. Чистий рух коштів за звітний період у т.ч. | > 0 | →max | ||||

| Операційна діяльність | > 0 | →max | ||||

| Інвестиційна діяльність | -1451 | < 0 | →|max| | |||

| Фінансова діяльність | ||||||

| Загальна оцінка якості управління | нормальна | х | х | х |

1.Показник рентабельності власного капіталу показує, який прибуток приносить кожна інвестована власником капіталу. Він показує,яку частку прибутку його власники вклали у власний капітал. Кожна гривня вкладених коштів приносить 0,12 грн. та 0,01 грн. прибутку у попередньому та звітному періоді відповідно норма прибутку на власний капітал зменшилась на 0,11 або 0,08 разів порівняно з минулим періодом.

2.Рентабельність продукції зменшилась на 95% і має негативне значення,що є поганою тенденцією. Рентабельність продукції зменшилась за рахунок суттєвого зменшення у звітному періоді в порівнянні з минулим чистого прибутку.

3. Витратоємність відображає частку поточних витрат у ціні реалізації товарів.Низький рівень витратоємності дозволяє підприємству отримати певні конкурентні переваги на споживчому ринку, ефективніше здійснювати свою цінову політику і досягати конкурентних переваг саме у ціновій конкуренції і відповідно отримувати більшу віддачі від своїх використаних ресурсів, тобто бути більш прибутковим.У таблиці наведені показники витратоємності нашого підприємства у минулому періоді цей показник дорівнював 0,97,а у звітному зменшився на 0,12 і відповідно дорівнював 0,85.Це є гарною тенденцією,адже як я вище сказала підприємство зможе отримати певні конкурентні переваги на ринку.

4.Зменшення коефіцієнту оборотності активів на 14 % свідчить про повільне використання активів підприємства. Оборотні засоби підприємства роблять менше обертів на кінець періоду.Період оборотності збільшився на 38 днів.Це пояснюється,що зменшення чистого доходу,тобто на 1 грн,активів стало припадати менше доходу,що є негативною тенденцією.

5.Оборотність запасів збільшився на 4,86 %,тобто інтенсивність використання запасів в порівнянні з попереднім періодом збільшилась з 3,87 до 18,8.Це є позитивною тенденцією адже цей показник повинен прямувати до мах.,збільшення відбулося за рахунок зменшення запасів. Період оборотності запасів в порівнянні з попереднім періодом в звітному зменшився з 93 днів до 19 днів,що є позитивним для підприємства.

6. У попередньому році період погашення дебіторської заборгованості становив 29днів,а у звітному періоді 49 днів для підприємства це є негативним,адже кошти від дебіторів на рахунки поступають за дуже великий термін і це призводить до нестачі коштів,щоб налагодити свою роботу.

7.Термін одержаного товарного кредиту склав у попередньому і звітному періоді відповідно, 12 і 7 днів.Це є негативним явищем,адже нам у звітному періоді зменшили терміни виплати заборгованості на 3 дні.

8. На початок звітного періоду підприємство розрахувалося з постачальниками за 122 днів.На кінець звітного періоду цей термін зменшився до 17 днів. Це говорить про те, що підприємство намагається всі свої оборотні кошти вкладати так,щоб ці гроші працювали на нього.

9. Порівнюючи звітний період з попереднім ми бачимо,що цей коефіцієнт зменшився на 25% і становив у звітному періоді 1,25 це є позитивним явищем,адже він знаходиться у допустимих межах,тобто не перевищує 2.Активи перевищують власний капітал у допустимих межах без шкоди для нормальної діяльності підприємства у попередньому і звітньому періоді відповідно 1,6 та1,25.

10. Індекс виручки (Ів) становить 0,16, а індекс собівартості (Іс) 1,35. Тобто дана точка попадає в 2 зону, яка є неефективною зоною виробництва, адже скорочується як виручка, а собівартість зростає, тобто відбувається зниження обсягів виробництва при збільшенні витрат. Таким чином графік підтверджує вищенаведені розрахунки, щодо збільшення витратоємності.

Як бачимо результат факторного аналізу свідчить про те, що підприємство втрачає, тобто не доотримує прибутокРентабельність продукції підприємства знижується досить швидкими темпами, а це свідчить про погану організацію виробництва. Призводить до того, що індекс витратоємності становить більше одиниці, характеризує зменшення ефективності виробництва.

Підприємство знаходиться у неефективній зоні виробництва. А за результатом кількісного аналізу бачимо, що підприємство втрачає кошти.

Коефіцієнт оборотності активів зменшився на 0,39 пунктів або в 0,82 разів порівняно з минулим періодом.

11.Прибутковість власного капіталу зменшилась на 0,11 пунктів або в 0,08 разів порівняно з минулим роком.

Показник збільшився на 25 %. Різниця між НПвк та НПвкк складає 0,002. Це говорить про те, що норма прибутку на власний капітал, більше ніж норма прибутку на вкладений капітал. Отже, підприємству вигідно брати кредит під % ставку до 13 %. Ставка залучення кредиту – 9 %. Отже, кількість кредитів можна збільшувати.

12.Ефект фінансового важеля є негативним, адже збитковим є підприємство. Всіх вкладених у підприємство засобів менші ставку залучення кредитів. Це говорить про те, що підприємству невигідно використовувати кредитні кошти та він отримує з цього збиток.

13.Аналізуючи дані попереднього і звітного періоду ми бачимо, що DFL. більше одиниці, це вказує на те що ступінь фінансового ризику досить висока, це пов’язано з використанням ефекту фінансового ричала для забезпечення рівня доходності власного капіталу. Але бачимо, що в звітному періоді ступінь ризику значно зменшилося на 47% відповідно до попереднього періоду. У базовому періоді і у звітному ми спостерігаємо позитивну тенденцію, оскільки ВОК має додатнє значення і якщо розглянути цей показник в динаміці, то відбулось зменшення цього показника на 85%

14.Коефіцієнт покриття показує, яка частка власного капіталу використана на придбання активів, що важко реалізуються. Коефіцієнт покриття основних засобів на даному підприємстві у звітному періоді збільшився на 10 % і попадає на нормативний рівень.

Таким чином, підприємство спрямовує більшу частину власного капіталу в необоротні активи, що робить його менш стійким і здатним розрахуватися по своїх зобов’язаннях. Підприємство має менше можливості на формування оборотних коштів за рахунок власного капіталу.

Коефіцієнт поточної ліквідності дає змогу встановити, якою мірою оборотні активи покривають короткострокові зобов’язання.

Коефіцієнт швидкої ліквідності – позитивна тенденція на 71%. Показує, що оборотні активи в звітному періоді значно перевищують поточні зобов’язання 71% вище нормативного. Підприємство не є абсолютно ліквідність, але має високу фінансову стійкість і скажемо, що сума запасів прирівнюється. Визначивши тип фінансової стійкості для цього порівнюють суму оборотних коштів і запасів для нормальної фінансової стійкості.

.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Коробов М. Я. Фінансово економічний аналіз діяльності підприємств [Текст]: навч. посіб. – 3-тє вид., перероб. і доп. / М. Я. Коробов – К.: Т-во “Знання”, КОО, 2002. – 294 с

2. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. Посібник.-К.: КНЕУ, 2003.-554 с.

3. Білик М.Д., Павловська 0.В., Притуляк Н.М. Фінансовий аналіз: Навч. посіб. – 2-ге вид, без змін. – К.: КНЕУ, 2007. – 592с.

4. Шия Д.В., Строченко Н.І. Фінансовий аналіз: Навч.посіб. – К.: Видавництво А.С.К., 2003. – 240 с.

5. Кримаренко Г.О. Фінансовий аналіз і планування. – Київ: Центр навчальної літ., 2003. – 24с.

6. Мец В.О. Аналіз фінансових результатів: Навч. посіб. – К.: Вища школа., 2003. – 278с

Додаток А

Баланс (Звіт про фінансовий стан)

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 719; Нарушение авторских прав?; Мы поможем в написании вашей работы!