КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Первинне розміщення цінних паперів

|

|

|

|

Технологія фондового ринку

Характеристики фондових індексів

| КЛАСИФІКАЦІЙНІ ОЗНАКИ | ВИДИ ФОНДОВИХ ІНДЕКСІВ |

| Вид ринку, що оцінюється | - інтернаціональні індекси - характеризують стан світового ринку - національні - охоплюють показники фондового ринку окремої країни - секторні - характеризують стан ринків на окремих біржах -галузеві - використовуються для оцінки за галузями економіки |

| Вид ЦП, що оцінюються | - індекси акцій - індекси облігацій |

| Спосіб розрахунку індексів | - темп зміни середньоарифметичної ціни - темп зміни середньої зваженої ціни - середньоарифметичний темп зміни цін - середньогеометричний темп зміни цін |

В Україні ще не склалося єдиної методології розрахунку національного фондового індексу. Індекси розробляються переважно аналітичними службами інвестиційних компаній та торговців, передусім для власних потреб. Кількість ЦП, що входять до бази індексів, обмежена, оскільки існує обмежена кількість ліквідних фондових цінностей. Ця обставина поки що не дає змоги використовувати індекси для узагальнюючої оцінки українського фондового ринку.

Первинний ринок — це ринок перших і повторних емісій (випусків) ЦП, на якому відбувається перший продаж ЦП інвесторам.

Розміщення ЦП серед інвесторів може відбуватися двома способами. Перший - самостійне розміщення ЦП емітентами (АТ при додатковому випуску ЦП). Другий - розміщення ЦП за допомогою інвестиційних дилерів (інвестиційно-банківських фірм, інвестиційних банків та фондів) або брокерських фірм-посередників. За таких умов між емітентом та інвестиційним фондом укладається угода про первинне розміщення ЦП.

Процес первинного розміщення ЦП складається з таких етапів:

• Прийняття емітентом рішення про випуск ЦП.

• Реєстрація інформації про випуск ЦП та організація передплати на ЦП (відкрите розміщення) або оформлення розміщених ЦП серед конкретних осіб (закрите розміщення).

• Підбивання підсумків передплати або розміщення ЦП.

• Реєстрація випуску ЦП.

• Видача ЦП власникам та (або) реєстрація власника в системі реєстру власників іменних ЦП емітента.

Первинне розміщення ЦП здійснюється: 1) передплатою інвесторів на ЦП; 2) розповсюдженням серед визначеного кола осіб; 3) серед власників попередніх випусків.

Процедура розміщення ЦП нового випуску серед інвесторів інвестиційним банком або брокерською фірмою-посередником називається андеррайтингом {від англ - передплата). При цьому інвестиційний банк, як правило, виступає не тільки як гарант розміщення, а й як фінансовий консультант. Він також може сприяти оцінюванню доцільності публічної пропозиції ЦП.

ЦП можуть пропонуватися для закритого та відкритого розміщення. Під відкритим розміщенням розуміють те, що коло власників обмежується тільки кількістю ЦП і заздалегідь визначити, хто їх придбає, неможливо. За закритого розміщення ЦП розповсюджуються у наперед визначеному колі юридичних та фізичних осіб. Як правило, це - засновники АТ.

При закритому розміщенні відкрита передплата на ЦП не проводиться, склад майбутніх власників визначається в момент прийняття рішення про випуск ЦП. Якщо ЦП пропонуються для відкритого продажу, то емітент повинен зареєструвати інформацію про випуск ЦП у ДКЦПФР та опублікувати її у друкованих органах ВРУ, КМУ і в офіційному виданні фондової біржі не пізніше, як за 10 днів до початку передплати.

Не пізніше ніж через 15 днів після закінчення терміну відкритого продажу ЦП емітент подає у ДКЦПФР звіт про наслідки випуску ЦП, який містить таку інформацію:

1) дати початку і закінчення відкритого продажу ЦП;

2) фактичну ціну реалізації ЦП;

3) кількість реалізованих ЦП;

4) загальну вартість реалізованих ЦП порівняно із запланованою;

5) для акцій - розподіл коштів до СФ і додаткові власні кошти;

6) види винагород, виплачені торговцям ЦП.

Звіт підписується емітентом і торговцем ЦП та засвідчується аудиторською організацією. У разі створення АТ мають бути скликані установчі збори.

ЦП нового випуску підлягають обов'язковій реєстрації. Реєстрація випуску ЦП має бути проведена не пізніше ніж за 30 днів з моменту подачі заявки з доданням необхідних документів:

• заяви про реєстрацію ЦП;

• засвідченої копії протоколу рішення про випуск ЦП;

• нотаріально засвідченої копії статуту емітента, зразка бланка ЦП, сертифіката іменного ЦП;

• підтверджених аудитором балансу, звіту про фінансові результати та їх використання, довідки про фінансовий стан за останній повний фінансовий рік;

• копії свідоцтва про державну реєстрацію АТ.

Емітент має право на випуск ЦП з моменту реєстрації випуску ЦП або інформації про їх випуск. Підстави для відмови:

- невідповідність умов випуску ЦП чинному законодавству;

- неповнота інформації про випуск ЦП або її невідповідність вимогам законодавчих актів;

- невідповідність фінансово-економічного стану емітента таким вимогам: беззбитковість протягом трьох останніх років; відсутність заборгованості кредиторам і за платежами в бюджет; відсутність повністю оплаченого статутного фонду.

При безпаперовому випуску ЦП емітент після реєстрації повинен оформити та депонувати глобальний сертифікат (документ, оформлений на весь випуск ЦП у бездокументній формі, який підтверджує право на здійснення операцій з ЦП цього випуску в Національній депозитарній системі) у депозитарії.

Після реєстрації випуску ЦП емітенту видається Свідоцтво, яке є підставою для придбання бланків ЦП або для їх друкування. Не пізніше ніж через 6 місяців після реєстрації випуску акцій АТ зобов'язане видати акціонерам акції (сертифікати акцій). Акції можуть бути видані одержувачу (покупцю) тільки після повної оплати їх вартості.

ЦП оплачуються в гривнях, іноземній валюті (згідно зі статутом) або передачею майна. Незалежно від форми оплати вартість ЦП виражається в гривнях.

Акції купують:

1) при створенні АТ - на підставі договору з його засновниками;

2) за додаткового випуску акцій у зв'язку зі збільшенням статутного фонду -на підставі договору з товариством.

Облігації всіх видів можуть бути придбані громадянами лише за рахунок їхніх особистих коштів.

У разі, коли особа купила ЦП до опублікування інформації про зміни в господарській діяльності емітента, що впливають на вартість ЦП або розмір доходу від них, можна протягом 15 днів з моменту публікації цієї інформації розірвати договір в односторонньому порядку. При розірванні договору емітент зобов'язаний, на вимогу названої особи, відшкодувати їй витрати і можливі збитки, пов'язані з передплатою або купівлею ЦП.

Емітент у разі невиконання умов передплати на ЦП зобов'язаний повернути передплатникам на їхню вимогу всі одержані від них кошти зі сплатою відсотків за весь термін їх утримання. Також емітент несе відповідальність за відшкодування збитків, завданих недостовірною інформацією про ЦП [31].

7.5.2. Організаційно-правові засади функціонування фондових бірж і порядок торгівлі на них

Діяльність фондової біржі регламентується Законом України від 18.06.91 р. "Про цінні папери і фондову біржу", іншими законодавчими актами України, статутом та правилами фондової біржі.

Фондова біржа - організація, яка створюється без цілі створення прибутку та займається виключно організацією і укладанням угод купівлі та продажу ЦП і їх похідних. Вона не може здійснювати операції з ЦП від свого імені та за дорученням клієнтів, а також виконувати функції депозитарію.

Фондова біржа набуває прав юридичної особи з моменту її реєстрації ДКЦПФР. Підставою для діяльності фондової біржі є Свідоцтво про реєстрацію.

Засновниками біржі можуть бути не менше 20 торговців ЦП. Частка статутного фонду, що належить одному акціонеру, не має перевищувати 5 %.

Статут та правила фондової біржі затверджуються її вищим органом -зборами акціонерів.

У статуті фондової біржі визначається:

• найменування і місцезнаходження фондової біржі;

• найменування і місцезнаходження засновників;

• розмір статутного фонду;

• права та обов'язки членів фондової біржі;

• організаційна структура ФБ;

• компетенція і порядок створення керівних органів ФБ;

• порядок і умови відвідування ФБ;

• порядок і умови застосування санкцій, встановлених ФБ;

• порядок припинення діяльності ФБ. Правила ФБ передбачають:

• види угод, що укладаються на ФБ;

• порядок торгівлі на ФБ;

• умови допуску ЦП на ФБ;

• умови і порядок передплати на ЦП, що котируються на ФБ;

• порядок формування цін біржового курсу та їх публікації;

• обов'язки членів біржі щодо ведення обліку та інформації, внутрішній розпорядок роботи комісій ФБ, порядок їх діяльності;

• види послуг, що надаються ФБ, і розмір плати за них;

• правила ведення розрахунків на ФБ;

• інші положення.

Державне регулювання діяльності ФБ здійснює ДКЦПФР. Оскільки ФБ є АТ, її діяльність припиняється в порядку, передбаченому законодавством України про господарські товариства. Діяльність біржі спрямована на створення в Україні централізованого ринку ЦП, який підлягає державному регулюванню і характерними ознаками якого мають бути котирування ЦП, ліквідність, гласність ринкової інформації з метою задоволення запитів кожного вкладника, довіра з боку широких верств населення. Фінансово-фондовий ринок України повинен складатися з трьох провідних елементів: єдиної національної ФБ; єдиного клірингового банку; а також єдиного Центрального депозитарію.

Для спрощення процедури передачі ЦП від одного власника до іншого, збільшення гарантій для власників ЦП щодо обліку прав на ЦП та їх зберігання створюється Національна депозитарна система.

Іншим важливим учасником централізованої системи електронного обігу ЦП є Кліринговий банк, який здійснює кліринг операцій з ЦП. Оскільки біржа -небанківська установа, вона є тільки місцем проведення торгів, котирування та реєстрації угод, то здійснювати платежі за угодами можуть спеціалізовані банки, де відкриваються рахунки учасників угод.

Отже, Кліринговий банк обслуговує розрахунки між учасниками біржових угод за системою "оплата проти поставки". Оплата за ЦП здійснюється одночасно з передачею паперів, а переказ платежу має відбутися щонайпізніше наприкінці дня, визначеного для виконання угод.

Будь-яка торговельна угода обов'язково здійснюється за посередництвом Клірингового банку та Депозитарію, які беруть на себе зобов'язання щодо переміщення ЦП і грошей між торговцями-професіоналами.

Функціонування централізованого ринку ЦП неможливе без брокерських контор. Брокерською конторою ФБ є господарське товариство (як правило, ТзОВ), яке має дозвіл на здійснення діяльності з ЦП, є членом або підрозділом члена ФБ, власником брокерського місця чи орендарем брокерського місця та зареєстроване на ФБ.

Брокерська контора має право:

- укладати біржові угоди з купівлі-продажу ЦП від свого імені і за свій рахунок, а також від імені і за рахунок осіб, які не мають права на укладання угод на біржі;

- користуватися всіма видами послуг, що надаються біржею;

- виконувати інші види правочинних дій, що супроводжують угоду. Головним агентом брокерської контори є брокер, який укладає угоди

(біржові контракти) між покупцями і продавцями товарів, ЦП, валют, інших цінностей на фондових і товарних біржах. Брокер здійснює біржові операції за дорученням та за рахунок клієнтів, отримуючи за посередництво певну плату (брокерську комісію).

На фондовій біржі обертаються ЦП АТ чи інших емітентів, які пройшли біржову експертизу і включені до біржового списку (лістинг). Лістинг - це допуск ЦП до обігу і котирування на ФБ на підставі їх економічної експертизи, до маркетингу - вивчення попиту і пропозиції, а також котирування - визначення біржових курсів. Так, наприклад, для того, щоб потрапити до біржового списку Нью-Йоркської ФБ, корпорація повинна подати аудиторський (фінансовий) звіт за останній рік та іншу детальну інформацію. Крім того, на біржі встановлено ряд мінімальних кількісних стандартів, показникам яких має відповідати кандидат на лістинг.

До торгів на ФБ України допускаються ЦП, які випущені та зареєстровані у ДКЦПФР. Внесення ЦП до біржового реєстру здійснюється за рішенням Котирувальної комісії біржі, яке приймається на підставі ретельної експертизи фінансово-економічної та матеріально-технічного стану емітента, його виробничої бази тощо.

Однак, коли виникають сумніви щодо фінансово-економічного стану емітента або його платоспроможності, біржа після ретельної перевірки всіх наявних фактів мусить провести процедуру делістингу, тобто вилучити конкретні ЦП з обігу та котирування.

Торгівля ЦП на фондовій біржі проводиться кількома способами:

1. "Простий аукціон ". При цьому способі продавці ЦП (до початку торгів) подають свої пропозиції на продаж тих чи інших фондових інструментів, які зазначаються у котирувальному бюлетені. Ці бюлетені розповсюджуються між учасниками торгових сесій, які вступають між собою у змагання за право придбання названих там ЦП. Покупцями стають учасники аукціону, що назвали найвищу ціну.

2. "Подвійний аукціон". За такої форми торгів змагання відбувається не тільки між покупцями за право придбати фондові інструменти, а й між продавцями за право реалізувати їх.

Подвійні аукціони можуть існувати у формі:

- онкольних ринків;

- безперервних аукціонів.

При онкольній системі торгів протягом певного часу відбувається нагромадження замовлень на придбання та продаж ЦП, на основі яких встановлюються офіційні ціни на кожний вид фондових інструментів. Система безперервних аукціонів використовується тоді, коли ЦП постійно користуються попитом і постійно пропонуються. При цьому замовлення на купівлю чи продаж ЦП виконуються негайно після їхнього надходження.

Кожна біржа самостійно вибирає свій метод проведення торгів. Місцем проведення торгів є операційний зал біржі. Торги різними видами ЦП здійснюються в різних місцях операційного залу або в різний час на одному місці.

Брати участь у торгах мають право:

1) брокери, що діють на підставі доручень від брокерських контор, відкритих при біржі;

2) спеціалісти, що є представниками апарату біржі і ведуть торги та реєструють угоди;

3) помічники спеціалістів (не більше 2-х осіб);

4) юридичні особи, які не є членами біржі, але мають дозвіл на здійснення операцій з ЦП та оплатили разовий чи строковий абонемент з правом укладання угод.

ЦП, допущені до торгів на ФБ, проходять котирування. Котирування -це найвища ціна, яку покупець пропонує за ЦП, і найменша ціна, за якою продавець готовий його продати в цей момент. Ціна, визначена в угоді щодо ЦП, називається курсом ЦП. Курсова ціна, як правило, є в прямій залежності від доходів на ЦП і в обернено пропорційній залежності від позикового відсотка.

На фондові біржі світу допускаються до виконання такі види операцій з ЦП: касові операції; операції на строк; операції з опціоном; ф'ючерсні операції.

Сутність касової операції полягає в тому, що оплата куплених ЦП здійснюється негайно або, зважаючи на технічні причини можливої затримки переказів, у встановлено сталі терміни. Відповідно до правил УФБ розрахунки мають бути здійснені не пізніше четвертого робочого дня, починаючи з наступного дня за укладенням угоди.

При здійсненні операцій на строк з ЦП передача куплених на біржі ЦП і їх оплата проводиться через певний період (як правило, до одного місяця) за ціною та у строк, що визначені в угоді, або відповідно до встановленого біржею дня розрахунку за угоди.

Поняття операцій з опціоном на ФБ відповідає операціям з опціоном на товарній біржі. Різниця полягає лише в тому, що на товарних біржах опціон виписується на біржові контракти, за якими проводиться торгівля реальним товаром, а на ФБ опціон виписується на різноманітні фондові цінності: акції, боргові зобов'язання, біржові індекси. Сутність операцій з опціоном полягає в тому, що вони укладаються за принципом угод на строк, але дають можливість відмовитися від зобов'язань, виплативши іншій стороні раніше обумовлену суму.

Ф'ючерсні операції- строкові угоди на біржах з купівлі-продажу сировинних товарів, золота, валюти, фінансових та кредитних інструментів за фіксованою на момент укладення угоди ціною, але з виконанням операцій через певний проміжок часу.

7.5.3. Організація позабіржовогоринку цінних паперів

Торгівля ЦП може здійснюватися на біржі, а також за її межами, тобто на позабіржовому ринку. Позабіржовий ринок можна поділити на дві частини: організаційно оформлений (торговельні системи) та неорганізований ("вуличний", дилерський ринок).

На позабіржовому ринку продаються облігації та не включені у біржовий список акції. Ціни на ньому, як правило, встановлюються в ході переговорів між продавцем і покупцем. На цьому ринку посередником є дилер, що виступає як агент в угоді з клієнтом. Дилери, як правило, спеціалізуються по-різному: одні торгують акціями, інші - облігаціями корпорацій, ще інші - державними ЦП. Дилери можуть займати на ринку ЦП довгі і короткі позиції. Якщо дилер сформував запас ЦП з метою подальшого перепродажу, - то це довга позиція. Проте за умов сприятливої ринкової ситуації дилер може продавати ЦП, навіть не маючи їх на руках, тоді кажуть, що на ринку зайнято коротку позицію.

В Україні дилерський ринок носить стихійний характер. У лютому 1996 р. в нашій країні організаційний позабіржовий ринок очолювала Позабіржова фондова торговельна система (ПФТС). Функції та повноваження ПФТС передбачають:

1) участь у підготовці законопроектів і підзаконних актів, що стосуються обігу ЦП, зокрема випущених місцевими органами влади;

2) опрацювання єдиних норм, стандартів і правил діяльності на позабіржовому фондовому ринку, зокрема норм професійної та етичної поведінки членів ПФТС;

3) методичну, інформаційну, юридичну та технічну допомогу членам ПФТС через консультації, експертизи, дослідження кон'юнктури фондового ринку України та інших країн;

4) організацію роботи з підвищення професійного рівня спеціалістів фондового ринку;

5) розроблення системи інформаційного обміну між учасниками ринку ЦП;

6) вирішення суперечок між членами ПФТС.

ПФТС - єдина торговельна система, де налагоджено вторинний обіг ЦП. У її лістингу - 252 емітенти. Здебільшого котируються акції ВАТ, які виникли на основі колишніх державних підприємств. В обігу перебувають також ЦП емітентів, заснованих приватним капіталом. Доступ до ПФТС у торговому режимі надається членам Асоціації, що виконують свої членські обов'язки, підтримують працюючий капітал у розмірі, еквівалентному не менше ніж $ 25000, мають у своєму штаті не менше двох сертифікованих уповноважених осіб і мають відповідну угоду з Технічним центром ПФТС. Зараз ПФТС є однією з найбільш динамічно розвинених систем фондової торгівлі в Україні. ПФТС підтримує розвиток клірингової, розрахунково-депозитарної, реєстраційної та інших систем інфраструктури фондового ринку. У розроблених ПФТС "Торговельних правилах" подано терміни фондового ринку, визначено порядок доступу в ПФТС, вимоги до зареєстрованого торговця ЦП, процедуру котирування, зобов'язання сторін фондових операцій, систему звітності тощо. Отже, значне вдосконалення організаційних форм позабіржового ринку можна розглядати як крок на шляху поступового зближення з фондовим ринком і створення єдиної системи фондового ринку.

7.6. Оцінка діяльності промислово-фінансових груп на фондовому ринку України [27]

В Україні розвиток як промислово-фінансових груп (ПФГ), так і фондового ринку знаходиться на початковому етапі. Хоча українська законодавчо-нормативна база щодо функціонування інтеграційних утворень промислового і фінансового капіталу та ринку цінних паперів вже діє понад п'ять років. Варто зазначити, що більшість науковців і практиків України для забезпечення ефективного процесу як державного регулювання, так і саморегулювання діяльності ПФГ, а також розвитку фондового ринку розробляють методи, способи, інструменти, впровадження яких дасть змогу стабілізувати економіку нашої країни.

Як відомо, фондовий ринок забезпечує перерозподіл вільних коштів між різними галузями економіки на користь перспективних виробництв [2]. Зазначимо, що інвестор вкладає гроші з метою отримання доходу, який можуть забезпечити тільки рентабельні підприємства, і, насамперед - це великі потужні промислово-фінансові групи. Водночас фінансові інвестиції в окрему (конкретну) галузь супроводжуватимуться розширенням виробництва, збільшенням його прибутковості. Отже, фондовий ринок сприяє формуванню ефективної динамічної економіки.

Своєю чергою, ПФГ - це об'єднання нефінансових корпорацій з кредитно-фінансовими установами, всередині яких можна перерозподіляти фінансові ресурси на користь перспективних підприємств. Тобто у промислово-фінансовій групі тимчасово вільні грошові кошти на одному підприємстві-суб'єкті групи можуть скеровуватись на покриття дефіциту в грошових коштах інших підприємств, оскільки рух їх капіталів і швидкість обігу різні. Це дає економію грошових коштів тому, що не залучається ззовні позичковий капітал. Крім того, тимчасово вільні грошові кошти підприємств вже в ролі фінансово-кредитного капіталу можуть використовуватися для емісії цінних паперів, валютних операцій, надання кредитів тощо. Також потрібно зазначити, що перерозподіл грошових коштів шляхом проведення операцій з цінними паперами забезпечується такими активними учасниками ПФГ і фондового ринку, як: інвестиційні компанії, банки, страхові і трастові компанії тощо. Основними їх функціями є: ефективне управління фондовими цінностями, зниження фінансових ризиків під час інвестування, емісія цінних паперів тощо.

Провідну роль у довготерміновому фінансуванні ПФГ та її учасників відіграють страхові компанії, які акумулюють грошові кошти шляхом продажу страхових полісів (між терміном платежу і терміном страхового внеску страховик нагромаджує грошові кошти, що носять довготерміноий характер і одночасно вкладаються у цінні папери, які можуть передаватися в управління трастовим компаніям чи банкам). При цьому страхова компанія отримує право на обслуговування учасників ПФГ та її працівників, можливість укладання великих страхових контрактів, значну мінімізацію ризиків за рахунок отримання інформації про клієнтів - суб'єктів ПФГ.

Інвестиційні компанії у складі ПФГ можуть випускати свої інвестиційні сертифікати та мобілізовані в такий спосіб кошти вкладати у цінні папери інших учасників групи. Ці компанії самостійно приймають рішення щодо структури портфеля цінних паперів, купівлі-продажу цінних паперів тощо. Саме діяльність інвестиційних компаній у промислово-фінансових групах дасть змогу покращати науково-технічний стан підприємств, дасть можливість вийти ПФГ на світовий ринок, а також з'явиться реальна конкурентоспроможність.

Трастовим компаніям ПФГ на ринку цінних паперів довіряється управління грошовими коштами та цінними паперами, які знаходяться у власності різних суб'єктів цієї групи. Однак учасники ПФГ, які доручають управляти своїм майном і активами, зберігають за собою статус інвесторів, а трастові компанії допомагають їм здійснювати інвестиційну функцію.

Проте як трастові, так і інвестиційні операції можуть виконуватися банками, без яких створення і функціонування ПФГ не можливе. Діяльність банків у складі ПФГ є досить перспективною для розвитку та забезпечення фінансової стійкості, адже в них концентруються грошові кошти, депозити, цінні папери та інші активи учасників ПФГ. Так, банки ПФГ, крім розрахункових, касових, кредитних та інших операцій, можуть випускати в обіг векселі для обслуговування взаєморозрахунків між підприємствами-партнерами, а також здійснювати вексельне кредитування. Головною функцією банків ПФГ як учасників фондового ринку є депозитарна, яка полягає не тільки у співпраці з НБУ з великими пакетами акцій щодо проведення єдиної політики до всіх учасників групи, не тільки у зберіганні цінних паперів, реєстрації прав власності на них, але також і у клірингово-розрахункових операціях.

Отже, участь у складі ПФГ банків, страхових, трастових, інвестиційних компаній полегшує фінансову взаємодію всередині групи, позаяк у фінансово-кредитних установах акумулюється основне джерело фінансування економіки -грошовий капітал.

При цьому ефективне вкладення грошового капіталу у цінні папери вимагає розробки системи показників, яка використовуватиметься зазначеними вище фінансовими посередниками фондового ринку для характеристики використання акціонерного капіталу учасниками ПФГ, ефективності вкладення коштів інвесторів у цінні папери, а також визначення вартості цінних паперів тощо.

Тому для оцінки і аналізу ринку цінних паперів та діяльності на ньому суб'єктів промислово-фінансової групи, на мою думку, фінансові посередниками ПФГ (банки, страхові, інвестиційні та трастові компанії) у своїй роботі можуть використовувати таку систему показників.

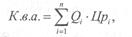

Так, ринкову вартість всіх акцій ПФГ визначатиме показник капіталізованої вартості акцій:

де Q- кількість емітованих акцій і-го суб'єкта ПФГ;

Цр. - ринкова вартість акцій і-го суб'єкта ПФГ (тис. грн.);

і - кількість суб'єктів у складі ПФГ (1, 2,... п).

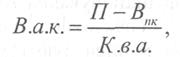

Темп зростання вкладеного акціонерами капіталу показуватиме коефіцієнт прибутковості акціонерного капіталу ПФГ:

де П- сума чистого прибутку ПФГ, тис. грн.;

Впк - відсотки за користування позичковими коштами, тис. грн.; К. в. а. - капіталізована вартість акцій ПФГ, тис. грн.

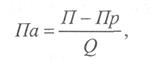

Для визначення дохідності акцій суб'єктів ПФГ можна виділити такі показники:

1. Дохід на акцію - показник, який дає змогу оцінити розмір доходів, спрямованих на споживання і нагромадження та припадають на одну акцію:

де П - сума чистого прибутку ПФГ, тис. грн.;

Пр - відсотки за користування позиковими коштами, тис. грн.;

Q - кількість акцій.

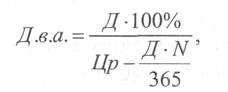

2. Дивідендна віддача акцій — показник, який показує розмір доходу, що спрямовується на поточне споживання акціонерів відносно ринкової вартості акції:

де Д - розмір нарахованого дивіденду, грн.;

Цр - ринкова вартість акції, тис. грн.;

N - кількість днів від виплати.

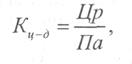

3. Коефіцієнт "ціна-дохід" - характеризує зв'язок між ціною акції і розміром чистого доходу ПФГ на одну акцію:

де Цр - ринкова вартість акції, тис. грн.; Па - прибуток на одну акцію, грн.

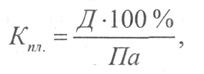

4. Коефіцієнт платіжності свідчить, яка частка прибутку спрямовується на виплату дивідендів:

де Д - розмір нарахованого дивіденду, грн.; Па - прибуток на одну акцію, грн.

Якщо ПФГ емітовані різні види акцій (на пред'явника, іменні тощо), на які нараховуються різні дивіденди, то розмір дивіденду визначається як середньозважена величина суми кількості акцій та розміру дивіденду за ними по відношенню до величини загальної кількості акцій, що знаходяться в обігу.

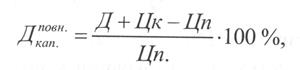

5. Показник повного доходу від капіталу узагальнює всі доходи й збитки за акціями:

де Д - розмір нарахованого дивіденду, грн.;

Цк - ринкова вартість акції на кінець року, грн.; Цп - ринкова вартість акції на початок року, грн.

Для оцінки і характеристики облігацій в системі ПФГ пропонується використовувати такі показники:

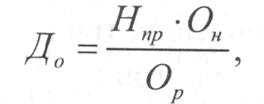

1. Прямий дохід на облігацію визначає залежність доходу на облігацію від норми відсотка та її ринкової вартості:

де Н пр - норма відсотка, %;

<9и - номінальна вартість облігації, грн.;

Ор - ринкова вартість облігації, грн.

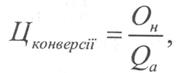

2. Ціна конверсії визначає середню ціну акцій при обміні на них конвертованої облігації:

де Он - номінальна вартість конвертованої облігації, грн.; <2а - кількість акцій за конвертовану облігацію.

3. Конверсійна премія характеризує прибутки (збитки) інвестора за конвертації облігацій в акції:

де Ар к - ринкова вартість акції на момент випуску конвертованої облігації, грн.; Укоперсп - ціна конверсії, грн.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1899; Нарушение авторских прав?; Мы поможем в написании вашей работы!