КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Державна. 1 страница

|

|

|

|

Право власності - це сукупність узаконених державою прав та норм економічних взаємовідносин фізичних і юридичних осіб, які складаються між ними з приводу привласнення й використання об'єктів власності.

Завдяки цьому економічні відносини власності набувають характеру правовідносин, тобто відносин, учасники яких виступають як носії певних юридичних прав і обов'язків.

Отже, між власністю як економічною і як юридичною категоріями є тісний взаємозв'язок.

Власність як економічна категорія виражає відносини між людьми з приводу привласнення об'єктів власності й перш за все засобів виробництва та його результатів.

Власність як юридинна категорія відображає законодавче закріплення економічних відносин між фізичними і юридичними особами з приводу володіння, користування й розпорядження об'єктами власності через систему юридичних законів і норм.

Таким чином, власність характеризує діалектичний взаємозв'язок економічних та юридичних відносин, у якому економічні відносини власності є первинними, базисними, а юридичні - вторинними, похідними, оскільки зумовлюються економічними відносинами.

16. Типи, форми, види власності в ринковій економіці.

Найскладнішою проблемою економічної науки є проблема форм власності. Існують два підходи до класифікації форм власності: вертикально-історичний і горизонтально-структурний.

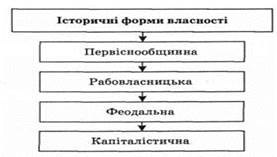

Вертикально-історичний, підхід визначає історичні форми власності, які зароджуються у процесі тривалої еволюції суспільства, і зміни однієї форми власності іншою (рис. 3.10). Кожному етапу розвитку людського суспільства відповідає певна форма власності, яка відбиває досягнутий рівень розвитку продуктивних сил, особливості привласнення засобів і результатів виробництва та основного суб'єкта, який концентрує права власності.

Рис. 3.10. Еволюція форм власності

Згодом розвиток продуктивних сил, вдосконалення самої людини, зміни умов її життя приводять до формування нового типу власності - приватної. Ці два типи власності (суспільна й приватна) нарізних етапах історичного розвитку суспільства виявлялися в найрізноманітніших конкретно-історичних формах, відображаючи сощально-економічну природу панівного суспільного ладу (рис. 3.10).

Для первіснообщинної форми власності характерні однакові права всіх членів общини напанівний об'єкт власності - землю, а також на засоби праці й результати виробництва.

Рабовласницька форма власності характеризується абсолютною концентрацією прав власності рабовласника на засоби виробництва, результати праці й на працівника (раба).

Феодальна власність передбачає абсолютні права власності феодала на землю й обмежені права на працівника (селянина-кріпака).

Капіталістична власність характеризується зосередженням прав власності підприємця на засоби та результати праці і відсутністю власності на найманого робітника, який має особисту свободу.

Однак юридична рівноправність усіх громадян капіталістичного суспільства не означає рівності в розподілі й концентрації прав власності. Це породжує економічну владу одних і економічну залежність інших.

Ліквідація приватної власності в колишніх соціалістичних країнах і заміна її так званою "загальнонародною" власністю з метою зрівняти всіх людей у правах на засоби виробництва і результати їх використання спричинили розрив природно-еволюційного процесу розвитку відносин власності, що стало однією з причин кризи і розвалу соціалістичної системи.

Горизонтально-структурний підхід визначає класифікацію економічних форм власності, а також її види і типи.

Умовами і критеріями означеної класифікації є рівень розвитку продуктивних сил, характер поєднання працівника із засобами виробництва, ступінь правочинностей суб'єкта на ресурси результати й управління виробництвом, механізм розподілу доходу тощо.

Існує два основних типи власності: приватна і суспільна.

Приватна власність - це такий тип власності, коли виключне право на володіння, користування і розпорядження об'єктом власності та отримання доходу належить приватній (фізичній чи юридичній) особі.

Приватний тип власності виступає як сукупність індивідуально-трудової, сімейної, індивідуальної з використанням найманої праці, партнерської і корпоративної форм власності (рис. 3.11).

Рис. 3.11. Сучасні форми приватної власності

Приватна власність в усіх її формах є потужним фактором розвитку суспільства, оскільки стимулює у власника підприємницьку ініціативу, інтерес до збільшення особистого, а отже, й суспільного багатства, надає йому економічну свободу вибору, певний статус у суспільстві, самоповагу, право успадкування, утверджує реальну майнову відповідальність тощо.

Індивідуально-трудова власність характеризується тим, що фізична особа в підприємницькій діяльності одночасно використовує власні засоби виробництва і свою робочу силу.

Якщо в господарстві використовується праця членів сім'ї, така власність має вигляд сімейної трудової власності (наприклад, фермерське сімейне господарство).

Індивідуальний приватний власник може використовувати в господарстві й працю найманого робітника (постійно чи на сезонних роботах).

Партнерська власність є об'єднанням капіталів або майна кількох фізичних чи юридичних осіб. З метою здійснення спільної підприємницької діяльності кожний учасник партнерського підприємства зберігає свою частку внесеного ним капіталу чи майна у партнерській власності.

Корпоративна (акціонерна) власність - це капітал" утворений завдяки випуску і продажу акцій. Об'єктом власності акціонерного товариства, крім капіталу, створеного за рахунок продажу акцій, є також інше майно, придбане в результаті господарської діяльності.

Особливість корпоративної власності полягає в тому, що вона поєднує риси приватної і суспільної власності. З одного боку, власники акцій є приватними власниками тієї частки капіталу, яка відповідає номінальній чи ринковій ціні їхніх акцій, а також доходу від них. Разом з тим, пересічні акціонери через розпорошеність пакета акцій не мають реального права на участь у розпорядженні всім капіталом акціонерного товариства. Реальне право на розпорядження й управління капіталом товариства мають лише ті, хто володіє контрольним пакетом акцій.

Суспільна власність означає спільне привласнення засобів виробництва і його результатів. Суб'єкти суспільної власності відносяться один до одного як рівноправні співвласники. У цих умовах основною формою індивідуального привласнення стає розподіл доходу, а мірою його розподілу - праця.

Суспільна власність існує у двох формах: державній і колективній (рис. 3.12).

Державна власність - це така система відносин, за якої абсолютні права на управління і розпорядження власністю здійснюють органи (інститути) державної влади.

Державна власність поділяється на загальнодержавну і муніципальну (комунальну).

Рис. 3.12. Сучасні форми суспільної власності

Загальнодержавна власність - це спільна власність усіх громадян країни, яка не поділяється на частки і не персоніфікується між окремими учасниками економічного процесу.

Власність необхідна державі для виконання економічних, соціальних і оборонних функцій. Об'єктами державної власності є природні ресурси (земля, її надра, ліси, води, повітряний простір), енергетика, транспорт, зв'язок, дороги, навчальні заклади, заклади національної культури, фундаментальна наука, оборонні та космічні об'єкти тощо.

Муніципальна (комунальна) власність - це власність, яка перебуває в розпорядженні регіональних державних органів (області, міста, району тощо).

Кооперативна власність - це об'єднана власність членів окремого кооперативу, створена на добровільних засадах для здійснення спільної діяльності. Власність кооперативу формується в результаті об'єднання майна, грошових внесків його членів і доходів, одержаних від їхньої спільної трудової діяльності. Кожен член кооперативу має однакові права на управління розподіляться відповідно до внесеного паю і трудового вкладу членів кооперативу.

В Україні на кінець 2003 р. налічувалось близько ЗО тис.кооперативів, серед яких найбільшого поширення набули три типи: спеціалізовані, багатофункціональні обслуговуючі та кооперативи при сільських громадах. Найбільш потужною і організаційно-оформленою ланкою української кооперації є споживча кооперація, яка об'єднує понад 1,1 млн членів пайовиків у 1700 споживчих товариств і 265 спілок різного рівня.

Власність трудового колективу - спільна власність, передана державою чи іншим суб'єктом у розпорядження колективу підприємства (на умовах викупу чи оренди), яка використовується відповідно до чинного законодавства. Колективна власність може існувати в різних видах залежно від джерела викупу. Якщо підприємство викуплене за рахунок накопиченого прибутку, то створюється неподільна власність колективу підприємства. Якщо підприємство було викуплено за рахунок особистих доходів його працівників, то утворюється пайова власність.

Власність громадських і релігійних об'єднань створюється за рахунок власних коштів, пожертвувань громадян чи організацій або шляхом передачі державного майна. Суб'єктами такої власності є партії, профспілки, спортивні товариства, церкви та інші громадські організації.

Змішана власність поєднує різні форми власності - приватну, державну, колективну, кооперативну та інші, в тому числі й власність іноземних суб'єктів (рис. 3.13).

Рис. 3.13. Сучасні форми змішаної власності

Комбіновані форми власності. У розвинутих країнах Заходу з метою забезпечення ефективнішого функціонування виробництва відбувається процес об'єднання підприємств різних форм власності, однак за умови збереження кожною Із них своєї базової якості. У результаті створюються комбіновані форми власності: концерни, трести, холдинги, фінансово-промислові групи та інші об'єднання. Кожний учасник такого об'єднання делегує органу управління такий обсяг своїх повноважень, який не спричиняє втрати основних властивостей притаманної йому форми власності.

В Україні в результаті реформування відносин власності ва основі роздержавлення й приватизації склались і законодавчо закріплені такі форми власності:

- приватна;

- колективна;

Допускається також існування змішаних форм власності, власності інших держав, власності міжнародних організацій та юридичних осіб інших держав.

В результаті проведення політики роздержавлення і приватизації в Україні останніми роками суттєво змінилась структура форм власності. На зміну монопольному пануванню державної власності прийшов реальний поліформізм власності, якій створив об'єктивну основу для формування й ефективного розвитку ринкової економіки в країні. На початок 2004 р. частка об'єктів недержавних форм власності становила в країні більше 85 % (табл. 3.1).

17. Натуральне виробництво, характерні риси та сучасні прояви.

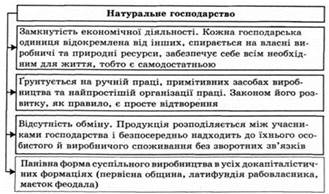

Форма суспільного виробництва - це певний спосіб організації господарської діяльності. Людство пройшло довгий історичний шлях розвитку і знало дві основні форми організації суспільного виробництва: натуральну і товарну. Історично першою формою суспільного виробництва було натуральне господарство (рис. 5.12).

Рис. 5.12. Основні риси натурального господарства

Натуральне господарство - такий тип організації виробництва, при якому люди виробляють продукти для задоволення своїх власних потреб, тобто продукти праці не набувають товарної фор ми і призначені для особистого та внутрішнього господарського споживання безпосередніми виробниками.

Поступово на зміну натуральному господарству прийшло товарне виробництво ак розвинутіша і ефективніша форма організації суспільного виробництва.

Товарне виробництво - це така форма організації суспільного господарства, за якої продукти виробляються не для споживання їх виробниками, а спеціально для обміну, для продажу на ринку.

Товарне виробництво на відміну від натурального господарства є не замкнутою, а відкритою економічною формою господарства.

В товарному господарстві між виробниками існують не безпосередні господарські зв'язки, а опосередковані через обмін продуктами їхньої праці як товарами. При цьому виробники є економічно вільними у виборі товарів і партнерів.

Товарне виробництво функціонує і розвивається на засадах таких економічних законів: закону вартості, закону попиту і пропозиції, закону конкуренції, законів грошового обігу та інших.

Які причини зумовили виникнення і функціонування товарного виробництва, товарних відносин?

По-перше - наявність суспільного поділу праці, за якого відбувається спеціалізація виробників на виготовленні певних продуктів або на певних видах діяльності. Там, де немає суспільного поділу праці, не може бути і товарного виробництва, товарно-грошових відносин. Без поділу праці, без якісної диференціації трудової діяльності виробників обмін результатами їхньої праці буде економічно безглуздим, оскільки всі вони будуть виробляти одні й ті самі види продуктів.

По-друге - наявність економічного відособлення виробників благ як власників. Економічною основою відокремленості господарюючих суб'єктів спочатку була приватна власність на засоби виробництва, а потім і інші форми власності (колективна, акціонерна, змішана та інші). Продукти праці протистоять один одному як товари, якщо вони вироблені економічно самостійними виробниками, що самі розпоряджаються результатами своєї праці. Тобто якщо товаровиробник водночас є і товаровласником. Власник самостійно вирішує на свій страх і ризик, що, де, коли і скільки виготовляти, з ким здійснювати обмін і на яких умовах. Тобто економічна відокремленість зумовлює наявність сильно визначеного економічного інтересу суб'єкта і свободу вибору ним господарської діяльності.

Таким чином, дві обов'язкові передумови необхідні для виникнення і функціонування товарного виробництва - наявність суспільного поділу праці та економічного відокремлення виробників. І якщо суспільний поділ праці створює об'єктивні умови для обміну взагалі, то економічна відокремленість виробників потребує обміну товарів як еквівалентів..

18. Товарне виробництво: причини виникнення, зміст, характерні риси та типи.

Розрізняють два типи товарного виробництва: просте і розвинуте.

Просте товарне виробництво - це дрібне виробництво індивідуальних самостійних ремісників і селян, що працюють на ринок. Воно було притаманне докапіталістичним суспільствам (рис. 5.13).

Розвинута форма товарного виробництва - це вищий і ефективніший ступінь товарної організації господарства, заснований на великій приватній власності, найманій праці й машинній індустрії. Притаманна капіталістичному суспільству.

Проста й розвинута форми товарного виробництва мають спільні риси і відмінності (рис. 5.13).

У сучасних умовах зростає ступінь загальності товарного виробництва як у рамках національних господарств, так і у всесвітньому масштабі.

Це зумовлено такими причинами:

по-перше, процесом подальшого поглиблення суспільного розподілу праці всередині національної економіки, що супроводжується виникненням нових галузей виробництв (електроніка, біотехнологія, космічна техніка, телекомунікації, інформатика та ін.);

по-друге, тенденцією розширення товарних відносин у сфері нематеріального виробництва, що спрямоване на задоволення інтелектуальних потреб людини;

Рис. 5.13. Спільність і відмінність простого й розвинутого товарного виробництва

по-третє, швидким зростанням чисельності населення, що викликає розширення ринку найманої праці;

по-четверте, завдяки процесу інтернаціоналізації, розширенню всесвітніх економічних зв'язків товарне виробництво, дедалі більше набуває всесвітнього характеру.

Товарне виробництво є основою виникнення і розвитку ринкової економіки"

Ринкова економіка - одна з вершин суспільної цивілізації, геніальний винахід людства, що не має альтернативи в оглядній історичній перспективі. Тому економіка, яка відкидала необхідність розвитку товарного виробництва, ринкових відносин, відкидала і досягнення світової цивілізації, чим прирікала себе на саморуйнування, як це трапилося з командно-адміністративною економікою в колишніх соціалістичних країнах. Тому вихід із кризи й економічний розвиток України полягає у створенні розвинутої ринкової економіки, інтегруванні її у світове ринкове господарство

19. Альтернативні теорії вартості.

Вартістьналежитьдофундаментальних, вихіднихкатегорійекономічноїнауки, віднеї, якнагенеалогічномудереві, виростаютьіншікатегорії, втомучисліціна, прибуток, попит, пропозиціятаінші. Вонапронизуєвеськомплексекономічнихзв'язків, щовиникаютьвпроцесісуспільноговідтворенняматеріальнихідуховнихблаг, їхвиробництва, обміну, розподілутаспоживання. Охоплюючивсіклітиниекономіки, вартістьвизначаємотивиіцілідіяльностіекономічнихсуб'єктів, сприяєефективномурозподілуівикористаннюресурсівідоходів, стійкомузростаннювиробництва, йогозбалансованості.

Трудова теорія вартості була започаткована представниками англійської класичної політичної економії В. Петті, А. Смітом, Д. Рікардо, а згодом була доповнена і завершена К. Марксом.

Згідно з цією концепцією єдиним джерелом вартості є праця, яка становить субстанцію або внутрішній ЇЇ зміст. Поділивши працю на конкретну і абстрактну, К. Маркс показав, що конкретна праця створює в товарі споживчу вартість, а абстрактна - вартість. При цьому, за Марксом, джерелом вартості не можуть бути витрати минулої праці, втілені в засобах виробництва. Лише витрати живої абстрактної праці найманого працівника створюють в товарі вартість і додану вартість.

На основі монофакторної концепції джерела додаткової вартості К. Маркс прагнув теоретично обґрунтувати сутність та причини експлуатації найманих працівників. В цьому полягає певна односторонність та ідеологічна заданість марксової теорії вартості, яка завадила йому більш повно врахувати досягнення деяких своїх попередників та сучасників, а також відобразити різноманітність та суперечливість реальної дійсності.

Аніскільки не применшуючи заслуг К. Маркса в розвитку теорії вартості, варто визначити, що вона не позбавлена ряду недоліків і не може розглядатися як всеохоплююча і вичерпна концепція в економічній науці.

Так, основний постулат К. Маркса про працю як єдине джерело вартості не поділяють багато сучасних економістів, вважаючи, що у створенні вартості беруть участь усі фактори виробництва, в тому числі праця, земля, підприємницькі здібності тощо.

У трудовій теорії вартості недостатньо приділено уваги і взаємозв'язку вартості та споживчої вартості, насамперед, впливу останньої на величину вартості товару. До того ж К. Маркс ототожнював споживчу вартість і корисність, що ускладнювало аналіз ролі корисності в теорії вартості.

Відповідно до марксистської теорії вартість створюється працею робітників лише у сфері матеріального виробництва. Такий підхід зумовив розмежування економіки на виробничу і невиробничу сфери і, відповідно, поділ праці на продуктивну і непродуктивну, яка не створює ні вартості, ні доданої вартості. Це, у свою чергу, слугувало в командно-адміністративній економіці теоретичним обґрунтуванням ставлення до невиробничої сфери як до другорядної, малозначущої, зумовило залишковий принцип фінансування її галузей (освіти, охорони здоров'я, науки, культури), яке підкріплювалося концепцією непродуктивності зайнятої там праці. Звідси гіпертрофована увага до розвитку в радянській економіці сфери матеріального виробництва і, насамперед, виробництва засобів виробництва.

Вказані обставини дали можливість інтерпретувати трудову теорію вартості як виробничо-витратну теорію, яка на практиці породжує диктат виробника над споживачем.

У другій половині XIX ст. поряд із трудовою теорією вартості виникла і отримала широке поширення принципово нова концепція вартості - маржиналістська теорія граничної корисності. Засновники цієї теорії К. Менгер, Л. Вальрас, Ф. Візер, Е. Бем-Баверк, Г. Гессен, В. Парето та їхні прихильники вважали, що в основі цінності товару лежить не праця, а суб'єктивно-психологічна думка споживача щодо його корисності.

Відповідно до маржиналістських поглядів суб'єктивна цінність благ залежить від двох факторів: рідкісності, тобто наявного запасу та ступеня насиченості потреби в них. Людина потребує не в цілому блага, а його певної кількості. Ступінь корисності кожної нової одиниці блага залежить від уже наявного запасу подібних одиниць. Потреба в нових одиницях блага зі збільшенням їх числа поступово насичується. Тому в міру збільшення споживання кожної нової одиниці блага ступінь насиченості збільшується, а корисність кожної наступної додаткової одиниці блага зменшується. Остання одиниця товару, що споживається суб'єктом, має для нього найменшу корисність. Отже, цінність блага певного виду визначається корисністю граничного (останнього) екземпляру, що задовольняє найменшу потребу суб'єкта. Цей стійкий взаємозв'язок між вказаними економічними явищами отримав у маржиналістів назву закону спадної граничної корисності.

Гранична корисність - це додаткова корисність, яку отримує споживач від додаткової одиниці товару чи послуги.

Теорія граничної корисності та ідеї маржиналізму справили суттєвий вплив на розвиток теорії вартості і світової економічної науки в цілому. Перш за все вони виходили з того, що аналіз економічних процесів слід розпочинати не з виробництва, а з вивчення потреб людей" з пошуку критерію оцінювання ступеня корисності благ. Тим самим економічні дослідження були повернені обличчям до окремої людини, її потреб, попиту, мотивів господарської поведінки.

Категоріально-понятійний апарат, математичні методи дослідження та інші концептуальні положення маржиналізму стали невід'ємними елементами методології сучасного неокласичного напряму в економічній науці і, перш за все, її важливого розділу - мікроекономіки.

20. Економічні та неекономічні блага. Товар і його властивості

Основоположною категорією товарного виробництва є "товар". Однак історично та логічно цій категорії передувала категорія "благо".

Благо - все те, що здатне задовольняти людські потреби, наприклад, плоди природи, продукти праці, послуги, будь-які явища, що задовольняють певні потреби людини, відповідають її інтересам, цілям та прагненням.

Бага поділяють на економічні та неекономічні.

Неекономічні блага надаються людині природою, тобто без прикладання її праці, у необмеженій кількості (наприклад, повітря, морська вода, сонячне тепло та ін.).

Економічні блага - це блага економічної (трудової) діяльності людини, які існують в обмеженій кількості.

Економічні блага дуже різноманітні. Залежно від критеріїв їх можна класифікувати на такі види (рис. 5.14).

Економічне благо в умовах товарного виробництва набуває форми товару.

Рис. 5.14. Класифікація економічних благ

Товар - це економічне благо, що задовольняє певну потребу людини і використовується для обміну (купівлі- продажу на ринку).

Згідно з класичною теорією найважливішими характеристиками товару є його споживча вартість і вартість.

Споживча вартість - це здатність товару задовольняти будь-яку потребу людини.

Оскільки товар задовольняє потреби не самого виробника, а іншої особи, то він має не просто споживчу вартість, а суспільну споживчу вартість, тобто є споживчою вартістю для інших.

Вартість товару - це уречевлена в товарі суспільна праця виробника.

Вартість проявляється за допомогою зовнішньої форми її відбиття - мінової вартості.

Мінова вартість є певним кількісним співвідношенням (пропорцією)" в якому товар одного роду обмінюється на товар іншого виду.

Наведена вище концепція товару і його властивостей в економічній науці відома як теорія трудової вартості. Ця теорія була започаткована ще класиками політичної економії - Адамом Смітом і Давідом Рікардо. Згодом була завершена Карлом Марксом і його прихильниками.

Однак у сучасній неокласичній економічній теорії існують деякі інші підходи до характеристики товару та його властивостей. Зокрема введені в науковий обіг такі поняття, як "корисність", "цінність" та "рідкість" товару.

Корисність у неокласиків, на відміну від споживчої вартості, поняття чисто суб'єктивне, індивідуальне для кожної конкретної людини. Вона показує ступінь задоволення або приємності, які отримує конкретна людина від споживання того чи іншого товару або послуги.

Один і той самий товар 3 однаковою споживчою вартістю може мати зовсім різний ступінь корисності для окремих споживачів. Наприклад, корисність хліба різна для ситої і голодної людини, цигарки - для людини, що палить, і тієї, яка не палить, та ін. Але всі ці товари, незалежно від різної корисності для різних людей, не втрачають своєї об'єктивної основи - споживчої вартості.

Цінність. Люди, купуючи ті чи інші товари, тим самим ніби оцінюють ступінь їхньої корисності конкретно для себе. Неокласики оцінку ступеня корисності блага індивідом подають як цінність. Тому цінність для них категорія суб'єктивна. Цінність має лише те, що є цінним в очах покупця, чиї суб'єктивні оцінки і е основою для визначення виробленого блага як вартості.

Водночас вартість виконує важливу обліково-інформативну функцію. Вся статистика, комерційна і виробнича інформація стосовно процесів, що відбуваються в економіці, подається через вартісні показники у їх грошовому вираженні. Нарешті, сучасна інтернаціоналізація економічних відносин зумовлює і відповідну інтернаціоналізацію категорії вартості.

Тому аналіз теорій вартості, оцінка їх надбань та окреслення перспектив мають важливе значення не тільки для вдосконалення системи економічних знань, а й для розв'язання деяких сучасних суспільно-господарських проблем нашої країни.

21. Основні виробничі фонди підприємства: сутність, фізичне та моральне зношення. Амортизація.

Під терміном " основні фонди " розуміють матеріальні засоби, що використовуються у виробничій діяльності підприємства впродовж періоду, який перевищує 365 календарних днів віддати їх вводу до експлуатації, і вартість яких поступово зменшується у зв'язку з фізичним або моральним зношуванням. Таким чином, характерними особливостями основних фондів є:

1. Використання їх у натуральному вигляді впродовж тривалого часу.

2. Схильність до зношування, яка виявляється у поступовій втраті можливої подальшої експлуатації у зв'язку з старінням, закінченням резерву потужності (матеріальне зношування) або з втратою доцільності паралельної експлуатації у зв'язку з виникненням основних фондів, що мають якісніші характеристики (моральне зношування).

3. Специфічний характер кругообігу та відшкодування вартості через механізм поступової амортизації з віднесенням амортизаційних відрахувань на поточні витрати підприємства, і відповідно вартість продукції (робіт, послуг).

У процесі виробничого використання основні фонди поступово зношуються і в результаті втрачають свою первісну і споживчу вартість. Економічна сутність зносу полягає у втраті фондами їхньої вартості.

Розрізняють фізичний і моральний знос основних фондів. Фізичний знос — це втрата основними фондами їх споживчих якостей, що є проявом впливу на основні фонди природно-кліматичних (атмосферні опади, сонце, мороз і т. д.) і технічних (змінність, експлуатаційні навантаження, якість технічного обслуговування і т. д.) умов. Постійно накопичуючись, фізичний знос знижує технічні і економічні характеристики основних фондів і в кінцевому підсумку призводить до повної втрати ними споживчої вартості, робить основні фонди непридатними для використання.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 734; Нарушение авторских прав?; Мы поможем в написании вашей работы!