КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет операций по улучшению основных средств в 1:С Бухгалтерия

|

|

|

|

Учет основных средств, нематериальных и малоценных активов ведется в соответствии с НСБУ 7 "Основные средства", НСБУ 8 "Нематериальные активы", НСБУ 9 "Запасы".

Для основных средств и нематериальных активов автоматизированы такие основные операции как: поступление, принятие к учету, начисление амортизации, модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц между несколькими счетами или объектами аналитического учета. Для основных средств, использующихся сезонно, возможно применение графиков начисления амортизации.

Для малоценных активов автоматизированы операции передачи в эксплуатацию и списания из эксплуатации.

В процессе хозяйственной деятельности каждое предприятие может проводить ремонт модернизацию и другие виды работ с необоротными активами с целью поддержания их эксплуатационных качеств, повышения эффективности использования, а также продления срока службы.

Для того чтобы правильно отобразить изменения балансовой стоимости основных фондов используется документ "Модернизация необоротных активов".

Документ формирует проводки, которые меняют стоимость основного средства на счете 10.

Если улучшение объекта приводит к увеличению будущих экономических выгод (п. 14 П(С)БУ 7), такие расходы в бухгалтерском учете включаются в состав капитальных расходов и накапливаются на субсчетах счета 15 "Капитальные инвестиции" и затем увеличивают стоимость объекта ОС и НМА.

Если такого увеличения не происходит и расходы осуществлены для поддержания объекта в рабочем состоянии, затраты включаются в расходы периода (п. 15 П(С)БУ 7) и отражаются по дебету счетов 23, 91, 92, 93 либо сразу, либо собираются на счете 23 и списываются по окончании ремонта.

На практике улучшение основных средств проводят либо подрядным способом, либо хозяйственным (собственными силами), либо "смешанным", т. е. закупают материалы и приглашают подрядчика вести работы. Мы рассмотрим последний случай.

28.03.2011 г. ЗАО «Швейная фабрика имени Н.Ониловой» от ЧП "Гуренко" принят акт выполненных работ по ремонту швейного цеха на сумму 3600 грн (с НДС). Кроме того, для проведения ремонта отпущено собственных материалов на сумму 3362,03 грн.

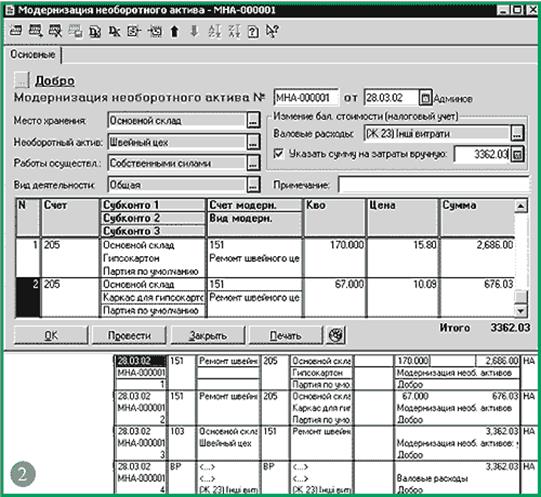

Введем новый документ "Модернизация необоротного актива" (Документы/Необоротные активы и МБП/Модернизация необоротного актива). Отметим, что для нашего случая нужно оформить два документа: отдельно на материальные затраты и отдельно на работы подрядчика. Начнем заполнение документа МНА-000001 (рис. 3.2.1) с выбора необоротного актива. Для списания материалов необходимо в поле Работы осуществлены установить значение Собственными силами.

Рисунок 3.2.1 - Модернизация необоротного актива

Поскольку швейный цех подлежит амортизации в налоговом учете (в его форме элемента справочника отмечен аналогичный флажок), становятся доступными реквизиты группы Изменение балансовой стоимости. Отметим реквизит Указать сумму на затраты вручную. По умолчанию там устанавливается 5% совокупной стоимости ОФ на начало года (в нашем случае это 5460 грн. [109200 х 5%]), но не более суммы документа (см. рис. 3.2.1). Значение доступно для редактирования, можно установить нужную сумму (в пределах ограничений), а расходы, превышающие ее, будут включены в балансовую стоимость объекта.

Для заполнения табличной части необходимо определить, будут ли увеличены экономические выгоды и из каких расходов состоят затраты на ремонт (т. е. определить счета для бухгалтерского учета). Наш ремонт приведет к такому увеличению, поэтому капитализируем затраты на счете 151 "Капитальное строительство". Новую инвестицию, например "Ремонт швейного цеха", можно внести в справочник "Инвестиции" при заполнении табличной части документа. Проводки, сформированные документом, приведены на рис. 3.2.1.

При этом следует обратить внимание, что расходы на использованные при ремонте основного средства материалы уже попали в валовые расходы при их приобретении. Стоимость материалов при проведении перерасчета по правилам п. 5.9 необходимо вручную вычесть из суммы, отраженной в графе "остаток на начало периода" ведомости "Сведения о балансовой стоимости материальных ресурсов и малоценных предметов".

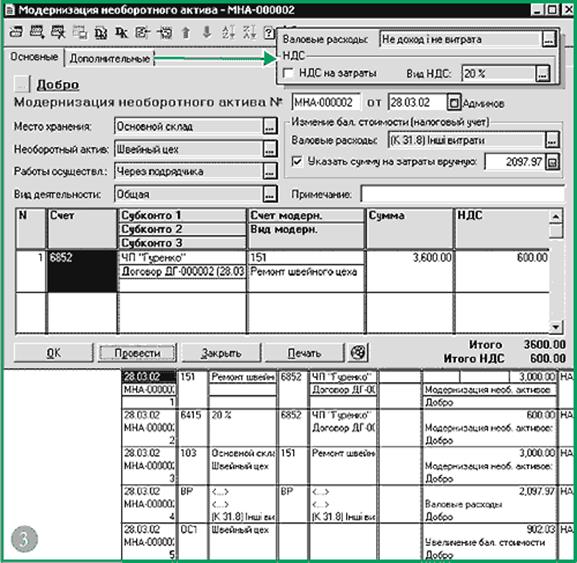

Теперь заполним документ МНА-000002 на работы подрядчика (рис. 3.2.2). Если в поле Работы осуществлены выбрано значение Через подрядчика, в документе появится закладка Дополнительные. При подрядных работах к расходам относятся суммы, уплаченные подрядчику, т. е. затрагиваются счета расчетов (обратите внимание, что операция не относится к операционной деятельности, поэтому выбираем соответствующие счета 685 или 377).

Рисунок 3.2.2 - МНА-000002 на работы подрядчика

Для корректного учета НДС не забудьте предварительно внести документ-заказ. Иногда НДС может включаться в стоимость работ (в случае если подрядчик - неплательщик НДС, а также если такие объекты используются для операций, не являющихся объектом обложения, или освобождены от НДС). Отражается это в группе реквизитов НДС на закладке Дополнительные. Теперь обратите внимание, как определена сумма валовых расходов и сумма увеличения балансовой стоимости объекта в налоговом учете. От 5% совокупной балансовой стоимости групп на начало года осталась неиспользованной сумма 2097,97 (5460 - 3362,03). Ее необходимо внести в соответствующее поле. Расходы, превышающие эту сумму, - 902,03 (3000 - 2097,97) - отнесены на увеличение балансовой стоимости швейного цеха. На рис. 3 приведены проводки, сформированные документом. Документ имеет печатную форму - типовую форму акта приемки-передачи отремонтированных необоротных активов ОС-2. Введенные документы хранятся в журнале "Необоротные активы и МБП".

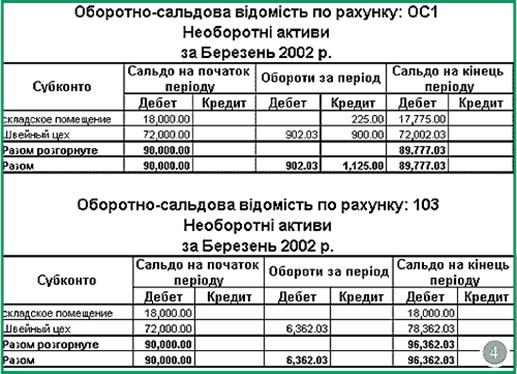

Для анализа информации о модернизации удобно пользоваться отчетом "Оборотно-сальдовая ведомость по счету". На рис. 2.3.3 представлена ведомость по счету ОС1 (налоговый учет).

|

|

Здесь видна балансовая стоимость объектов на начало и конец периода (дебетовое сальдо), суммы амортизации объектов (кредитовый оборот) и сумму увеличения балансовой стоимости группы (дебетовый оборот). Это удобный случай наблюдать расхождение бухгалтерского и налогового учета. Если сформировать аналогичный отчет по счету 10.3 (содержащий те же основные средства), станет видно, что стоимость объекта в бухгалтерском учете увеличена на 6362,03 грн (дебетовый оборот по счету 103), а балансовая стоимость в налоговом учете - на 902,03 грн. Таким образом, даже если применять одинаковые правила амортизации, объединить эти учеты не получится.

Заключение

В работе приведено теоретическое обобщение научно-методических и практических рекомендаций, по учету и контролю затрат на ремонт основных средств. На основе проведенного исследования и обобщения отечественного и зарубежного опыта предлагается ряд выводов теоретического и научно-практического направления соответствии с поставленной целью и задачей исследования, суть которых сводится к следующему:

1. Постоянное увеличение количества основных средств, и осложнения ремонтного хозяйства обуславливает необходимость построения совершенной системы учета и контроля расходов на выполнение ремонтных работ. Предпосылкой совершенствования системы учета и контроля затрат на ремонт основных средств является теоретическое обоснование и уточнение экономической сущности ремонта. Ремонт важно рассматривать в аспекте поддержки основных средств труда в работоспособном состоянии и частичном восстановлении их эксплуатационных свойств в период полезного использования. Одновременно для раскрытия экономической сущности понятия «ремонт» важным признано его рассмотрение как совокупности материальных и трудовых затрат. Поэтому под ремонтом следует понимать работы, целью которых является поддержка средств труда в работоспособном состоянии и частичное восстановление их эксплуатационных свойств на весь период полезного использования, определенного в начале эксплуатации и которые не приводят к увеличению экономических выгод в будущем. Такое определение ремонта отличает его от улучшения основных средств и позволяет более объемно исследовать факторы влияния на обеспечение эффективности ремонтных работ и определить адекватные средства организации учета и контроля затрат на ремонт.

2. Определены основные принципы, которые легли в основу классификации ремонтов основных средств: целеориентованость информации, управляемость, существенность, оптимальность и адресность. Для создания рациональной системы учета и контроля и принятия обоснованных управленческих решений предложено группировать ремонты по следующим классификационным признакам: периодичность и сложность исполнения; способ проведения; уровень контролируемости, место и сфера использования средств труда, возможность планирования; право собственности на средства труда.

3. Рассмотрена методика и организации учета и контроля затрат на ремонт основных средств, определяющая последовательность и элементы формирования его методически-организационного обеспечения.

4. Исследование документов нормативно-законодательного регулирования позволило выявить существенные несоответствия между ними, противоречия, недостатки, что приводит к искажению показателей финансовых результатов в финансовой отчетности и усложнение бухгалтерского учета; отсутствие каких-либо рекомендаций по учету затрат на ремонт в Инструкции по применению Плана счетов бухгалтерского учета; неполное раскрытие всех аспектов учета операций, связанных с ремонтом в Методических рекомендациях по бухгалтерскому учету основных средств; несоответствие некоторых рекомендаций основополагающим принципам бухгалтерского учета. В этом отношении основные позиции сводятся к необходимости законодательного закрепления основных принципов отражения хозяйственных операций по ремонту и разработке методических рекомендаций по регламенту бухгалтерского учета на ремонт основных средств в соответствии с действующими нормативно-законодательными документами.

5. Исследована общая схема последовательности отражения операций, связанных с расходами на ремонт во вспомогательном и основном производствах.

6. Важным вопросом совершенствования учета затрат на ремонт основных средств является также поиск внутренних резервов снижения себестоимости ремонтных работ. На достоверность учета затрат и финансовых результатах ремонтных подразделений влияет выбор базы распределения производственных накладных расходов на выполнение ремонта между заказами.

7. Важное место в системе управления затратами на ремонт основных средств занимает внутрихозяйственный контроль затрат как инструмент регулирования координации и контроля на предприятии. Изучены методические основы внутрихозяйственного контроля затрат на ремонт основных средств. Для обеспечения изучена обратная информационная связь исследованы рекомендации специалистов по совершенствованию контроля, предусматривающие последовательность организационных и аналитических процедур контроля.

Совершенствование учета и контроля затрат на ремонт основных средств возможно за счет упорядочения документооборота хозяйственных операций, методов, процедур учета и контроля затрат по центрам ответственности. Они создают благоприятные предпосылки для повышения эффективности деятельности предприятий.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 610; Нарушение авторских прав?; Мы поможем в написании вашей работы!