КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансовий стан підприємства як об'єкт фінансового аналізу

|

|

|

|

Сьогодні, коли підприємство самостійно обирає собі постачальників і покупців, має право надавати позики іншим підприємствам, вкладати свої кошти в їх статутні капітали, купувати акції та інші цінні папери різних підприємств, посилюється значення фінансового аналізу.

Розділ 1

ЗНАЧЕННЯ І ТЕОРЕТИЧНІ ОСНОВИ ФІНАНСОВОГО АНАЛІЗУ

1.1. Суть і значення фінансового аналізу

1.1. Суть і значення фінансового аналізу

Заумов переходу економіки України до ринкових відносин, суттєвого розширення прав підприємств у галузі фінансово-економічної діяльності значно зростає роль своєчасного та якісного аналізу фінансового стану підприємств, оцінки їх ліквідності, платоспроможності, фінансової стійкості та пошуку шляхів підвищення і зміцнення фінансової стабільності, оздоровлення підприємств та виходу їх з кризового стану.

Суттєва роль у вирішенні цих питань належить фінансовому аналізу.

У традиційному розумінні суть фінансового аналізу полягає в оцінці і прогнозуванні фінансового стану підприємства за даними фінансової звітності та обліку.

Фінансовий аналіз є одним із основних елементів фінансової політики підприємства.

Для забезпечення якісного та докладного фінансового аналізу потрібно оволодіти загальними концептуально-методичними принципами у його підходах і трактуваннях.

Фінансовий аналіз— це процес дослідження фінансового стану і основних результатів фінансово-господарської діяльності підприємства з метою виявлення резервів підвищення його ринкової вартості та забезпечення ефективного розвитку, це засіб накопичення, трансформації й використання інформації фінансового характеру.

Фінансовий аналіз є суттєвим елементом фінансового менеджменту та аудиту. Він виступає прерогативою найвищої ланки управлінських структур підприємства, спроможних впливати на формування фінансових ресурсів і потоки грошових коштів, ефективності управлінських рішень, пов'язаних із визначенням ціни продукції, заміною устаткування чи технології, економічного зростання підприємства.

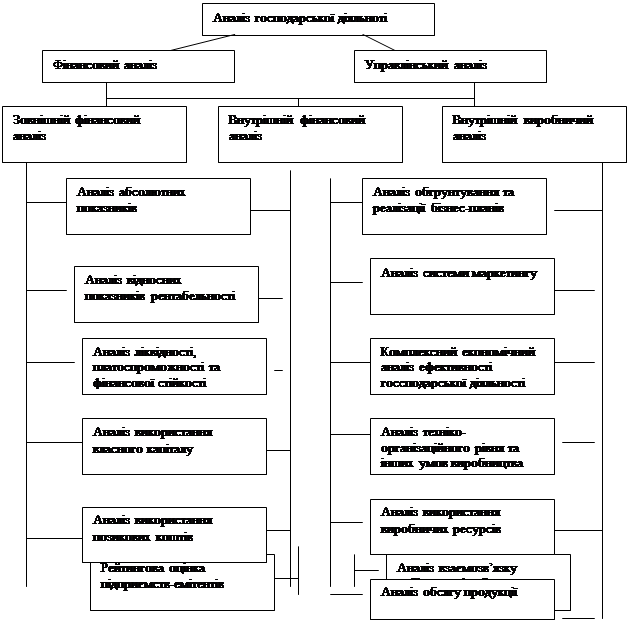

Фінансовий аналіз є частиною загального, повного аналізу господарської діяльності, який складається з двох взаємопов'язаних розділів фінансового і управлінського аналізу (рис. 1.1).

Особливого значення в сучасних умовах господарювання набуває своєчасна та об'єктивна оцінка фінансового стану підприємства за існування різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки завдяки своєчасному й об'єктивному аналізу фінансового стану підприємств.

Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний ще й тому, що дохідність будь-якого підприємства і розмір його прибутку багато в чому залежать від його платоспроможності. Враховують фінансовий стан підприємства також банки при визначенні кредитоспроможності позичальника.

Фінансовий аналіз є основою для управління фінансами підприємства. В узагальненому вигляді він включає в себе три головні елементи:

1) оцінка фінансових потреб підприємства;

2) розподіл потоків грошових коштів залежно від конкретних планів підприємства, визначення додаткових обсягів залучення фінансових ресурсів та каналів їх одержання— кредити, пошук внутрішніх резервів, додатковий випуск акцій, облігацій;

3) забезпечення системи фінансової звітності, яка б об'єктивно відображувала процеси та забезпечувала контроль за фінансовим станом підприємства.

Фінансовий аналіз сприяє вирішенню питання поточного руху фінансових ресурсів, їх формування й використання, поточного та довгострокового планування діяльності. Він є засобом поєднання фінансового та загального менеджменту в частині аналізу, а також фінансового забезпечення стратегії підприємства.

Без фінансового аналізу неможливі планування, прогнозування, бюджетування, ефективне розміщення фінансових ресурсів, аудит.

Рис.1.1. Схема аналізу господарської діяльності підприємства

Отже, фінансовий аналіз має важливе значення в економічній діяльності підприємства, оскільки дає змогу:

1) вишукувати резерви поліпшення фінансового стану підприємства;

2)об'єктивно оцінювати раціональність використання усіх видів фінансових ресурсів;

3) своєчасно вживати заходів, спрямованих на підвищення платоспроможності, ліквідності та фінансової стійкості підприємства;

4)забезпечувати оптимальний виробничий та соціальний розвиток колективу за рахунок використання виявлених у результаті

аналізу резервів;

5) забезпечити розробку плану фінансового оздоровлення підприємства.

Фінансовий стан підприємства залежить від результатів його виробничої, комерційної та фінансової діяльності. На фінансовий стан підприємства позитивно впливають безперебійний випуск і реалізація високоякісної продукції.

Нераціональне використання фінансових ресурсів призводить до низької платоспроможності і, як наслідок, до можливих перебоїв у постачанні виробництва й реалізації продукції, невиконання плану прибутку від операційної діяльності, збільшення відсотків за банківський кредит, зростання економічних санкцій за рахунок прибутку, що залишається в розпорядженні підприємства.

Через перебої у виробничому процесі, погіршення якості продукції, труднощі з її реалізацією зменшуються надходження коштів на рахунки підприємства, у результаті чого погіршується його платоспроможніст ь.

Існує також зворотний зв'язок, оскільки відсутність грошових коштів може призвести до перебоїв у забезпеченні матеріальними ресурсами, а отже, і у виробничому процесі.

У практичній діяльності підприємств трапляються випадки, коли навіть добре працююче підприємство має фінансові труднощі, пов'язані з недостатньо раціональним розміщенням і використанням фінансових ресурсів. Тому фінансова діяльність має бути спрямована на забезпечення систематичного надходження та ефективного використання фінансових ресурсів, додержання

розрахункової і кредитної дисципліни, досягнення раціонального співвідношення власних і залучених коштів, фінансової стійкості з метою ефективного функціонування підприємства.

Фінансовий стан підприємства— це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських чинників і характеризується системою моделей, методів, прйомів і показників, що відображують наявність, розміщення та використання фінансових ресурсів.

Саме цим зумовлюється необхідність і практична значущість систематичної оцінки фінансового стану підприємства, якій належить суттєва роль у забезпеченні стабільності його роботи.

Отже, фінансовий стан — це одна із найважливіших характеристик діяльності кожного підприємства.

Під фінансовим станом підприємства розуміють спроможність підприємства фінансувати свою діяльність. Він характеризується забезпеченістю фінансовими ресурсами, необхідними для

нормального функціонування підприємства, доцільністю їх розміщення та ефективного використання, фінансовими взаємовідносинами з іншими юридичними і фізичними особами, платоспроможністю та фінансовою стійкістю. Тобто на фінансовий стпн підприємства впливає рівень збалансованості окремих структурних елементів активів і капіталу підприємства, а також рівень ефективності їх використання. Оптимізація фінансового стану є однією з головних умов успішного його розвитку в майбутньому періоді. Водночас кризовий фінансовий стан підприємства свідчить про серйозну загрозу настання його банкрутства.

Аналіз фінансового стану підприємства показує, за якими конкретними напрямами потрібно проводити аналітичну роботу, дає можливість виявити найважливіші аспекти та найслабкіші позиції у фінансовому стані певного підприємства. Згідно з цим результати фінансового аналізу дають відповіді на запитання, які найважливіші засоби слідзастосовувати для поліпшення фінансового стану конкретного підприємства в конкретний період його діяльності.

Отже, фінансовий стан— найважливіша характеристика економічної діяльності підприємства, оскільки визначає конкурентоспроможність підприємства, його потенціал у діловому співробітництві, оцінює ступінь гарантаваності економічних інтересів самого підприємства та його партнерів із фінансових і інших відносин.

Таким чином, після розгляду необхідності оцінки фінансового стану підприємства слід зазначити, що вона є необхідною умовою для нормального функціонування. Аналіз фінансового стану підприємства є необхідним етапом для розробки планів і прогнозів фінансового оздоровлення підприємств. Оцінка є необхідною передумовою для ведення діяльності підприємства усіх форм власності, а також є необхідною для основних користувачів (інвестори, власники, керівництво підприємства, банки, постачальники та інші кредитори, працівники підприємства, органи державного управління, юридичні та фізичні особи), яких цікавить фінансово-господарська діяльність вітчизняних та зарубіжних підприємств.

Для проведення всебічного аналізу фінансово-господарської діяльності підприємства використовується баланс підприємства, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал, примітки до звітності, дані статистичної звітності, оперативні дані, бізнес-план тощо.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1101; Нарушение авторских прав?; Мы поможем в написании вашей работы!