КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники та фактори у фінансовому аналізі, їх класифікації

|

|

|

|

Залежно від мети фінансового аналізу досліджуються різні показники. Однак індивідуально жоден із них не дає достатньої інформації про умови функціонування та прибутковість підприємства. Тільки аналіз певної групи показників дає підстави для ґрунтовних висновків. Слід брати до уваги також фактор сезонності в бізнесі. Разом із тим для попередньої оцінки фінансово-господарської діяльності підприємства необхідно лише кілька із численних показників. Обчислення зайвих коефіцієнтів ускладнює аналіз і вносить плутанину. Інформація для порівняння кількох підприємств має бути стандартизована.

Існує кілька класифікацій показників аналізу фінансового стану підприємства. Більшість економістів виділяє такі групи відносних показників, як коефіцієнти прибутковості (рентабельності), ліквідності, стабільності та акціонерного капіталу. Інші аналітики схильні до такої класифікації: показники ліквідності, управління активами й управління пасивами, прибутковості та ринкової вартості акцій. Існує також думка, згідно з якою виділяються коефіцієнти ліквідності, зобов'язань кредиторам, прибутковості та покриття.

Оцінка фінансового стану може бути виконана з різною мірою деталізації залежно від цілей аналізу, наявної інформації, програмного, технічного та кадрового забезпечення. Найбільш доцільним є виділення процедур експрес-аналізу та поглибленого аналізу фінансового стану.

Загальні показники характерні для всіх галузей економіки, а специфічні використовують в окремих галузях.

Первинні показники формуються безпосередньо за даними обліку планової інформації, похідні розраховують на основі первинних даних, синтетичні (інтегральні) дають узагальнюючу характеристику складних економічних явищ — прибутку, собівартості тощо.

Натуральні показники відбивають величину явища у фізичних величинах (вагових, лінійних, об'ємних), вартісні — величину складних заскладом явищ у грошовому вимірі.

Абсолютні показники — це вартісні, натуральні, трудові чи умовні вимірювачі, відносні— це відношення одного показника до іншого: коефіцієнти, індекси, відсотки. Вони характеризують ступінь виміру явища (процесу) або його результату в часі, просторі, структуру показників, що вивчаються, їх частоту та інтенсивність.

Усі економічні показники взаємопов'язані та взаємозумовлені. Досягнути поставленої мети аналітик може тільки при їх вивченні.

Причинно-наслідкові зв'язки та результати вивчають на основі результативних та факторних показників.

Результативний показник— це економічний показник, що є об’єктом дослідження. Показники, які характеризують результати діяльності підприємства, називають факторними.

Поняття «фактор» — це одне із основних понять у фінансовому аналізі. Слово «фактор» означає той, що працює, виробляє, тобто це причина, рухома сила якого-небудь процесу, яка визначає його характер чи одну з характерних рис. При економічних дослідженнях під фактором розуміють умови, необхідні для визначення певного господарського процесу, а також причини, які мають вплив на результат цього процесу.

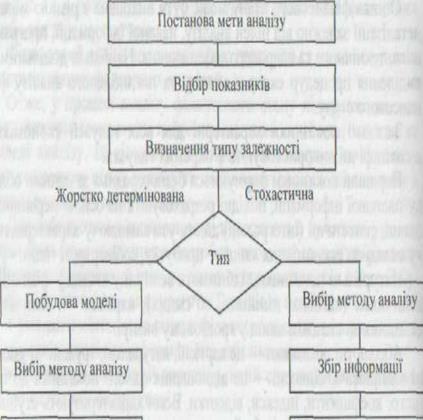

Суть того чи іншого процесу можна розкрити з різним ступенем повноти, оскільки мислення рухається від менш глибокої до все більш глибокої сутності, тобто від сутності першого порядку до сутності другого порядку та ін. Тобто залежно від потреби фактори можна вивчати з різним ступенем глибини. На результати фінансово-господарської діяльності мають вплив різноманітні фактори, які перебувають у взаємному зв'язку, залежності та обумовленості (рис. 1.4, 1.5, 1.6).

|

Рис. 1.4. Збільшена схема факторного аналізу

|

|

|

|

|  |

|

.

.

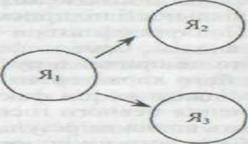

Явища 2 і 3 мають

загальну причину —

явище 1 явище 1

|

Явища Явище 1 (причина)

розвиваються породжує явище 2

самостійно; зв'язку (наслідок)

між ними немає

між ними немає

(ефект кореляції") Детерміновані (причинно-наслідкові) зв'язки

Рис. 1.5. Види взаємозв'язку між явищами

Рис. 1.6. Класифікація факторних показників

У процесі аналізу необхідно прагнути до найбільш докладного кількісного вимірювання факторів, а в тих випадках, коли сучасні методи розрахунків не дають змоги цього зробити, слід установлювати напрями впливу (позитивний або негативний) цього фактора.

Фактори можна класифікувати за певними ознаками з тим, щоб глибше розібратися в суті господарських процесів та їх результатах, точніше оцінити значення кожного фактора у формуванні рівня показників, що вивчають.

Усі фактори, які впливають на результати фінансово-господарської діяльності, можна підрозділити на природні, соціально-економічні, які сприяють найкращому використанню ресурсів підприємства та виробничо-економічні, що характеризують використання виробничих ресурсів підприємства.

Природні фактори не здійснюють систематичного впливу на результати діяльності підприємства.

До соціально-економічних належать, наприклад, рівень освіти, кадрів, організація культурно-масової роботи, житлові умови тощо. На сучасному етапі ці фактори вивчені дуже мало, розглядаються переважно виробничо-економічні фактори.

За значущістю їх поділяють на основні та другорядні. До основних відносятьфактори, які впливають, а до другорядних — ті, які не впливають на результати роботи підприємства.

За ступенем залежності від трудового внеску колективу підприємства фактори поділяють на залежні (внутрішні) та незалежні (другорядні). Для оцінки результатів роботи підприємства основними є залежні фактори.

За часом дії фактори бувають постійні та часові (змінні). До перших відносять фактори, які безперервно діють у процесі господарської діяльності, до других — фактори, які діють певний період часу.

Залежно від того, діють фактори на всіх підприємствах чи в окремих галузях, їх поділяють на загальні та специфічні.

За характером дії фактори підрозділяють на екстенсивні та інтенсивні. Екстенсивні фактори характеризують відхилення результативного показника від плану, бази за рахунок змін його кількісних характеристик, збільшення обсягу продукції за рахунок додаткового залучення робітників, витрат на матеріали в результаті скорочення норм витрат тощо. Інтенсивні фактори характеризують відхилення результативного показника від плану, бази за рахунок змін його якісних характеристик: збільшення обсягу продукції за рахунок зростання продуктивності праці, випуску продукції на одиницю устаткування та ін.

За ступенем деталізації фактори поділяють на прості та складні за можливістю вимірювання — на ті, що піддаються, та ті, що не піддаються виміру.

Одні й ті самі фактори залежно від того, до якого показника визначають їх вплив, можуть бути як прямі, так і непрямі, тобто ті, що впливають на результативний показник через які-небудь ланки. Тому відрізняють фактори першого, другого та іншого порядку.

Оскільки на результативний показник впливають багато взаємопов'язаних факторів, потрібна їх систематизація. Взаємозалежність між результатами та факторними показниками може бути прямою, детермінованою чи непрямою, тобто стохастичною. Вплив детермінованих факторів становить приблизно 85—90 %. Тому увага приділяється вивченню саме цих факторів.

Скласти факторну систему означає подати результативний показник у вигляді алгебраїчної суми, добутку чи частки від ділення факторних показників, які здійснюють вплив на результативний показник.

Побудова моделей факторних систем здійснюється від загального до детального (часткового), наближуючись до простих факторів.

Факторна система може бути зображена математично чи схематично, тому розрізняють математичні та структурно-логічні моделі. За допомогою структурно-логічних моделей можна визначити наявність та напрям зв'язку між результативним та факторним показниками.

Економічний показник — це кількісна і якісна характеристика явища, процесу або фінансових результатів.

Залежно від ознак можна запропонувати таку класифікацію показників:

1) за властивістю явищ і процесів — кількісні та якісні показники

2)за с тупенемвикористання — загальні та специфічні;

3) за способом утворення— первинні, похідні та синтетичні (інтегральні);

4) за сп обом розрахунку — абсолютні й відносні.

Наведемо порядок розрахунку основних оціночних показників, з яких залежно від конкретної мети аналізу можна вибрати відповідну кількість показників для дослідження їх у динаміці по підприємству (табл. 1.2).

Слід підкреслити, що оцінку фінансового стану можна об'єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й всебічно характеризують господарський стан підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто перебуває з підприємством в екомічних відносинах, могли отримати відповідь на запитання, наскільки надійне підприємство як партнер фінансово, а отже, прийняти рішенняпро економічну доцільність продовження або встановлення таких відносин підприємством. У кожного з партнерів підприємства— акціонерів, банків, податкових адміністрацій – свій критерій економічної доцільності (див. табл. 1.1). Тому показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір виходячи з власних інтересів.

Отже, необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стпану підприємства залежить його економічна перспектива. Тому залежно від мети та завдань аналізу в кожному конкретному випадку вибирають оптимальний комплекс показників та напрямів ананлізу фінансового стану підприємства.

Таблиця 1.2

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 792; Нарушение авторских прав?; Мы поможем в написании вашей работы!