КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Загальна оцінка вартості майна

|

|

|

|

Розглянемо методичну послідовність загальної оцінки майна підприємства та його структури на методичних прикладах (табл. 3.5 і 3.6).

Із наведених у табл. 3.5 даних можна зробити такі висновки. Вартість майна підприємства протягом року збільшилась на 11 800 грн, або на 7,8 % від його суми на початок року. Основні часоби в загальній сумі майна становили на початок року 45,6, а на кінець року— 43,2 %. Отже, їх частка в загальній вартості майна знизилась на 2,4 відсоткового пункта (в.п). Частка оборотних коштів у загальній вартості майна за цей період збільшилась у тій самій пропорції, тобто на 2,4 в.п. Якщо на початок року частка оборотних коштів у загальній вартості майна становила 54,4, то на кінець року — 56,8 %.

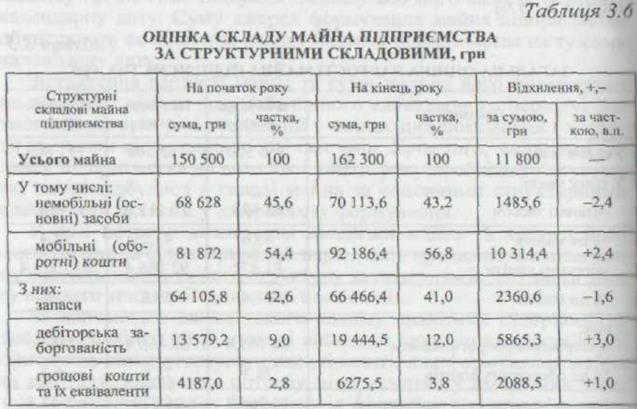

Значна частка в оборотних коштах підприємства належала матеріальним оборотним коштам: 78,3 % на початок і 72,1 % на кінець року. Отже, частка матеріальних оборотних коштів протягом року знизилась на 6,2 в.п. на користь більш динамічної частки оборотних коштів — грошових коштів та їх еквівалентів. Частка останніх у сумі оборотних коштів становила на початок року 21,7, а на кінець— 27,9%, що мало позитивний вплив на багато показників оцінки фінансового стану підприємства. Оцінку складу майна підприємства наведено в таблиці 3.6.

Із табл. 3.6 видно, що більше половини майна підприємства (54,4 % на початок і 56,8 % на кінець року) становлять мобільні (оборотні) засоби, решту — 45,6 % на початок і 43,2 % на кінець року — немобільні (основні) засоби.

У структурі мобільних (оборотних) засобів найбільшою є частка запасів (42,6 % до загальної суми майна на початок і 41 % — на кінець звітного року). Як позитивну слід відзначити тенденцію до зниження частки запасів у загальній вартості майна на 1,6 в. п

Дебіторська заборгованість у загальній вартості майна стана вить 9 % на початок і 12 % на кінець року. Отже, її частка в струн турі майна збільшилась на 3,0 в. п.

Частка грошових коштів та цінних паперів за звітний рік також збільшилась на один відсотковий пункт, склавши на початок року 2,8, а на кінець 3,8 %.

У разі потреби на підприємстві доцільно здійснювати крім загальної оцінки майна та його структури також аналіз виробничого потенціалу підприємства, визначаючи на початок і кінець року частку таких структурних складових виробничого потенціалу, як основні засоби, виробничі запаси, незавершене виробництво.

Докладної оцінки потребує за даними бухгалтерської звітності така важлива структурна складова виробничого потенціалу, як основні засоби. Саме на основі цієї структурної складової майна здійснюють розрахунок і аналіз основних показників оцінки майнового стану підприємства.

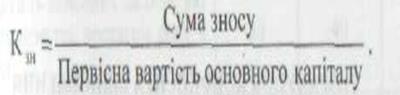

Отже, важливою частиною майна підприємства є його основний капітал. У процесі оцінки ефективності використання основного капіталу за традиційним підходом мають бути визначені такі показники, як коефіцієнт зносу основних засобів, коефіцієнт їх відновлення та показники технічної і вартісної побудови капіталу.

Коефіцієнт зносу основних засобів визначають як частку від ділення суми зносу на первісну вартість основного капіталу

|

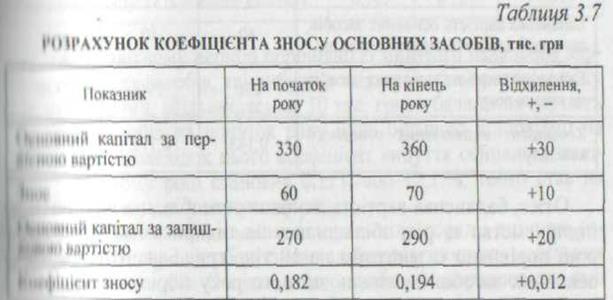

Розглянемо порядок розрахунку коефіцієнта зносу на методичному прикладі (табл. 3.7).

|

Отже, на підприємстві збільшився коефіцієнт зносу основного капіталу, що є ознакою погіршення стану його матеріально-технічної бази. Однак коефіцієнт зносу не може певною мірою характеризувати фактичний знос основного капіталу хоча б тому, що у підприємства, як правило, є крім діючого ще й законсервоване устаткування, обладнання чи транспортні засоби, на які нараховується амортизація на повне відновлення. Тому хоча фактично такі основні засоби і не зношуються, проте загальна оцінка зносу основного капіталу підприємства змінюється.

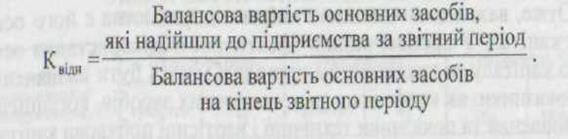

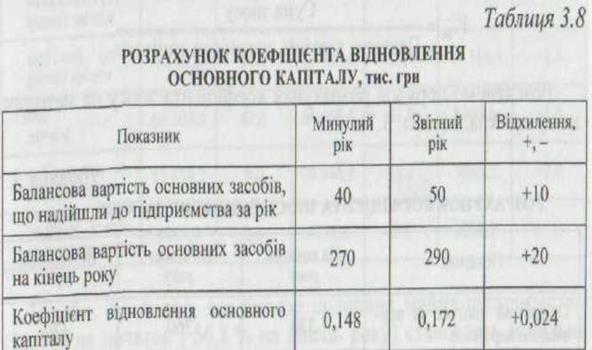

Крім коефіцієнта зносу для характеристики руху основного капіталу на підприємствах застосовують коефіцієнт відновлення основних засобів. Він визнається як частка від ділення балансової вартості основних засобів, які надійшли до підприємства за звітний період, на балансову вартість основних засобів на кінець звітного періоду, тобто

Розглянемо порядок розрахунку коефіцієнта відновлення основного капіталу на методичному прикладі (табл. 3.8).

Отже, балансова вартість основних засобів, шо надійшли до підприємства за рік, збільшилась на підприємстві у звітному році порівняно із минулим на 10 тис. грн. Балансова вартість основних засобів на кінець звітного року порівняно із кінцем минулого також збільшилась на 20 тис. грн. Унаслідок таких змін коефіцієнт відновлення основного капіталу на підприємстві становив у звітному році 0,172 порівняно із 0,148 у минулому році, тобто збільшився на 0,024 (2,4 %), що слід оцінити як позитивне явище.

Коефіцієнт відновлення основного капіталу характеризує, яка частка в балансовій вартості основного капіталу на кінець року припадає на новий основний капітал.

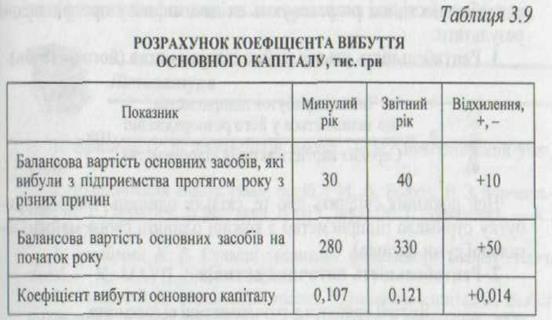

Для характеристики руху основного капіталу доцільно також використовувати такий показник, як коефіцієнт вибуття. Він визначається як частка від ділення балансової вартості основних засобів, які вибули з підприємства за рік, на балансову вартість основних засобів на початок року і характеризує ту частку основного капіталу, яка вибула з підприємства за рік з різних причин (знос, реалізація як зайвого тощо).

Порядок розрахунку коефіцієнта вибуття основного капіталу наведено в табл. 3.9.

Отже, у звітному періоді порівняно із минулим балансова вартість основних засобів, які вибули з підприємства протягом року з різних причин, збільшилась на 10 тис. грн, а балансова вартість основних засобів на початок року була більшою відповідно на 50 тис. грн. Унаслідок цього коефіцієнт вибуття основного капіталу у звітному році становив 0,121, або 12,1 %, тобто став на 1,4 % більшим, ніж у минулому році.

Для всебічної оцінки майна підприємства поряд з оцінкою основного капіталу слід обов'язково здійснювати оцінку мобільних (оборотних) засобів. З цією метою доцільно порівнювати дані підсумків розділів II і III активу балансу, аналізуючи причини зміни структурного складу оборотного капіталу.

Як правило, найбільш типовими причинами збільшення оборотного капіталу можуть бути такі: збільшення фінансового результату від звичайної діяльності підприємства після сплати податку на прибуток, збільшення суми амортизаційних відрахувань, зростання вартості власних засобів підприємства, а також заборгованості підприємства по кредитах та позиках, збільшення суми зобов'язань підприємства по кредиторській заборгованості тощо.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1878; Нарушение авторских прав?; Мы поможем в написании вашей работы!