КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотних активів підприємства

|

|

|

|

Структури й ефективності використання

Стан оборотних коштів підприємства характеризується насамперед наявністю їх на певну дату. Відповідно до П(С)БО 2 «Баланс» наявність власних оборотних коштів підприємства визначається як різниця між підсумком розділу І пасиву балансу «Власний капітал» (рядок 380) та підсумком розділу І активу балансу «Необоротні активи» (рядок 080) (ф. № 1). Отже, із суми розділу І пасиву балансу «Власний капітал» (рядок 380) та суми рядка 430 «Забезпечення наступних витрат і платежів» вираховується сума показників розділу І активу «Необоротні активи» (рядок 080).

Недосконалість поданої інформації в балансі, де розміщені оборотні активи, найбільше виявляється при визначенні власних оборотних коштів, де надзвичайно важливо визначати їх правильно, оскільки наявність власного оборотного капіталу свідчить про спроможність підприємства сплачувати свої поточні зобов'язання та розширити подальшу діяльність.

Для визначення власних оборотних коштів нині немає єдиного алгоритму навіть на рівні державних органів — Аудиторської палати України, Міністерства фінансів України, Фонду державного майна України та Державної податкової адміністрації України.

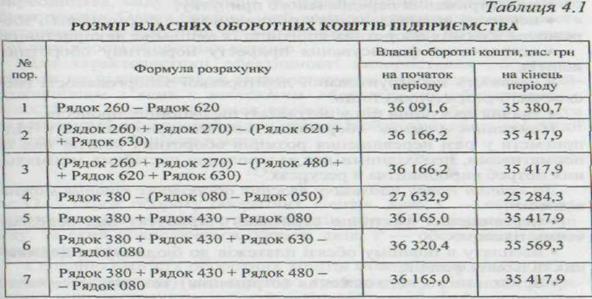

Найчастіше власні оборотні кошти (ВОК) розраховують як різницю між оборотними активами та поточними зобов'язаннями (зарядками балансу 260 і 620)

ВОК = Рядок 260 - Рядок 620.

Алгоритм цього розрахунку рекомендовано Аудиторською палатою України в Методичних рекомендаціях щодо підготовки аудиторського висновку при перевірці відкритих акціонерних товариств та підприємств — емітентів облігацій (крім комерційних банків). Схвалено Аудиторською палатою України. Протокол засідання АПУ від 23.02.2001 р. та в Положенні про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затверджені наказом Міністерства фінансів України та Фонду державного майна України від 26.01.2001 № 49/121 і зареєстровані в Міністерстві юстиції України від 08.02.2001 р. за № 121/532.

За цим алгоритмом розрахунку власних оборотних коштів наявність розділу 3 активу Балансу, де містяться і оборотні активи, не враховується.

За Методичними рекомендаціями щодо аналізу фінансово-господарського стану підприємств та організацій, затвердженими Державною податковою адміністрацією України від 16.06.2000 р. власні оборотні активи розраховують як різницю між власним капіталом і необоротними активами, проте з останніх вираховують довгострокову дебіторську заборгованість

ВОК = (Рядок 380 - [Рядок 080 - Рядок 050).

ВОК = (Рядок 380 - [Рядок 080 - Рядок 050).

Визначення власних оборотних коштів за двома методичними підходами мають правову основу.

Неврегульованість розміщення оборотних активів і джерел їх формування обумовили пропозиції з удосконалення алгоритму розрахунку власних оборотних коштів щодо повноти їх урахування. Можна виділити такі методичні підходи:

1) ВОК = (Рядок 260 + Рядок 270) - (Рядок 620 + Рядок 630).

За цим методичним підходом запропоновано до оборотних активів додати ті оборотні активи, які знайшли відображення в розділі III активу балансу, і від цієї суми відняти дані розділу IV пасиву та поточні зобов'язання, які відображено в розділі V пасиву:

2) ВОК = (Рядок 260 + Рядок 270] - (Рядок 620 + Рядок 630).

За другим розрахунком власних оборотних коштів передбачено враховувати всі витрати та доходи майбутніх періодів. Якщо підприємство має на балансі довгострокові кредити, то їх також ураховують, оскільки вони призначені для капітальних інвестицій.

3) ВОК = (Рядок 260 + Рядок 270] - (Рядок 480 + Рядок 620 + Рядок 630].

Івахненко В. М. Пропонує таку форму розрахунку [10].

4) ВОК - Рядок 380 + Рядок 430 - Рядок 080.

П'ятий методичний підхід розрахунку запропонував Мендрул О.Г.

5) ВОК = Рядок 380 + Рядок 430 + Рядок 630 - Рядок 080.

За цим методом пропонують прирівняти до власних пасивів забезпечення наступних витрат і платежів та доходи майбутніх періодів і від цієї суми відняти необоротні активи.

6) ВОК - Рядок 380 + Рядок 430 + Рядок 480 - Рядок 080.

І, нарешті, шостий методичний підхід полягає в тому, що за цим алгоритмом до суми розділів 1 і 2 пропонують додати довгострокові зобов'язання, а потім від цієї суми відняти необоротні активи.

Усі наведені методики при їх застосуванні дають різні результати щодо наявності власних оборотних коштів підприємства (табл.4.1).

На основі вихідних даних балансу проведемо аналіз та зробимо висновки. Як свідчать дані, розрахунки власних оборотних коштів за різними методичними підходами викривляють їх величину.

Точність фінансового аналізу оборотних активів і фінансових коефіцієнтів може бути забезпечена у разі розшифровок у Примітках до фінансової звітності складу «Витрат майбутніх періодів» щодо оборотних і необоротних активів, а «Доходів майбутніх періодів» у розрізі довгострокових та поточних зобов'язань та врахуванні їх при розрахунках.

Порівняння фактичної наявності оборотних коштів з нормативом дає змогу встановити нестачу або надлишок власних оборотних коштів.

Нестача власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною наявністю їх, що може бути з вини самого підприємства, інших підприємств, у результаті зміни умов господарювання (наприклад, несвоєчасне фінансування приросту нормативу власних оборотних коштів), через стихійне лихо та з інших причин.

Основними причинами нестачі (браку) власних оборотних коштів можуть бути:

• незадовільна робота маркетингової служби;

• недоотримання передбаченого прибутку;

• невисока відповідальність підприємств за формування і збереження власних оборотних коштів та їх нецільове використання;

• несвоєчасне фінансування приросту нормативу оборотних коштів;

• наявність необгрунтованої дебіторської заборгованості (несвоєчасні розрахунки) тощо.

• значне зростання цін у результаті інфляційних процесів.

Надлишок власних оборотних коштів створюється в підприємств у разі перевищення розмірів оборотних коштів над їх нормативами, необхідними для задоволення постійних мінімальних потреб виробництва в ресурсах.

До причин появи надлишку власних оборотних коштів можна віднести:

• перевищення фактично отриманого прибутку над передбаченим планом;

• несплату в повному обсязі платежів до бюджету та державних цільових фондів;

• безоплатного надходження (отримання) товарно-матеріальних цінностей від інших організацій;

• неповного використання прибутку на інші цілі, передбачені фінансовим планом, тощо.

У сучасних умовах господарювання (зміна цін, інфляція, спад виробництва) перевищення фактичної наявності власних оборотних коштів над необхідною — явище в господарській діяльності підприємств досить рідкісне.

Порівнюючи на певну дату різних періодів фактичну наявність власних оборотних коштів з нормативною, можна судити про абсолютну зміну їх величин.

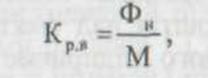

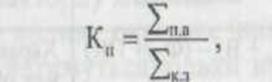

До показників, що характеризують стан оборотних коштів, відносять коефіцієнт реальної вартості оборотних коштів у майні підприємства (Крв). Цей показник визначають як відношення вартості оборотних коштів до вартості майна підприємства

|

| де Фн — фактична наявність (вартість оборотних коштів, грн); М — вартість майна підприємства, грн. |

Коефіцієнт реальної вартості оборотних коштів показує, яку частку в майні підприємства вони займають. Залежно від типу виробництва, виду продукції та інших чинників ця частка може бути різною. Однак бажано, щоб вона забезпечувала можливість ритмічного, безперебійного виробництва і, в разі потреби, швидкої ліквідності оборотних активів.

Для характеристики ефективності використання оборотних коштів на підприємствах використовують різні показники, найважливішим з яких є швидкість обороту, яку обчислюють у днях. Вона характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот, тобто проходять усі стадії кругообороту на підприємстві

де О — строк обороту оборотних коштів, днів; С — середні залишки нормованих оборотних коштів, грн; Т — тривалість періоду, за який обчислюється оборот, днів; Р — обсяг реалізованої продукції, грн.

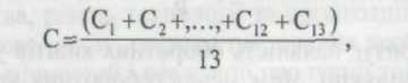

Середню вартість оборотних коштів можна розрахувати як середню арифметичну або середню хронологічну. Дані для розрахунку використовують залежно від періоду (рік, півріччя, квартал тощо), за який визначають оборотність. Якщо її розраховують за рік, то для розрахунку необхідно брати наявність оборотних коштів на початок кожного місяця.

Отже, формула, за якою визначають середню арифметичну, буде мати такий вигляд:

де С1 + С2 +,..., + С12 — сума (вартість) оборотних коштів на початок кожного місяця року (з січня по грудень); С13 — сума оборотних коштів на початок наступного року.

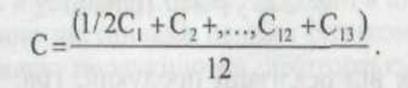

Середню суму оборотних коштів із середньою хронологічною обчислюють за формулою

Хоча результати підрахунків за обома формулами мають незначні розбіжності, розрахунок, виконаний за формулою (2), статистика вважає точнішим.

Тривалість обороту коштів — це синтетичний показник, за допомогою якого можна визначити одночасно результати процесу матеріального відтворення — обсяг реалізації створених товарів і наданих послуг за даний період — та ефективність використання в цьому процесі матеріальних засобів і коштів.

Оборот оборотних коштів обчислюють за планом і фактично. Порівнюючи фактичний час їх обороту з плановим, визначають прискорення або уповільнення обороту як щодо всіх нормованих оборотних коштів, так і щодо окремих їх статей.

Внаслідок прискорення обороту оборотних коштів із обороту вивільняється частина коштів, яку обчислюють множенням фактичного одноденного обсягу реалізації продукції на дні прискорення обороту оборотних коштів.

Для характеристики ефективності використання оборотних коштів використовують коефіцієнт обороту, який визначають за формулою

Ко = Р / С

де Ко — коефіцієнт обороту; Р — обсяг реалізації; С — середня величина оборотних коштів.

Цей показник характеризує кількість оборотів оборотних коштів за період, що аналізується. Чим більше оборотів вони здійснюють, тим краще використовуються.

Коефіцієнт завантаження оборотних коштів є оберненим до коефіцієнта обороту показником і визначається за формулою

Кз = С / Р

Він характеризує наявність оборотних коштів у кожній гривні реалізованої продукції. Чим менше оборотних коштів припадає на 1 грн обороту, тим ефективніше вони використовуються.

Для характеристики ефективності використання оборотних коштів застосовують коефіцієнт ефективності (прибутковість оборотних коштів) і рентабельності, які обчислюють за формулами:

Ке = П / С; Р= П / С*100%,

де П — прибуток від реалізації продукції, грн; Р — рентабельність оборотних коштів, %.

Якщо Ке є абсолютним показником і характеризує, скільки прибутку припадає на 1 грн оборотних коштів, то Р — відносний

показник, що визначає ступінь використання оборотних коштів. Чим більше значення першого і другого показників, тим ефективніше використовуються оборотні кошти.

Поліпшення використання оборотних коштів підприємств і підвищення ефективності виробництва можна досягти через:

1. скорочення виробничих запасів товарно-матеріальних цінностей у зв'язку з переходом на оптову торгівлю та прямі економічні зв'язки з постачальниками;

2. прискорення обороту оборотних коштів за рахунок реалізації непотрібних, залежалих товарно-матеріальних цінностей.

Поліпшення використання оборотних коштів приводить до їх вивільнення. Розрізняють абсолютне та відносне їх вивільнення.

Абсолютне вивільнення оборотних коштів — це пряме скорочення потреби в оборотних коштах проти попереднього періоду за одночасного збільшення обсягу виробництва (реалізації).

Відносне вивільнення оборотних коштів відбувається тоді, коли внаслідок поліпшення їх використання підприємство з тією самою сумою оборотних коштів або з незначним їх зростанням у плановому році збільшує обсяг виробництва.

За нинішніх умов господарювання через інфляційні процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, спрямованих на відносне вивільнення оборотних коштів.

Функціонування оборотних коштів розпочинається з моменту їх формування й розміщення. Раціональне розміщення як складова управління оборотним капіталом має певні особливості не тільки в різних галузях, а й на різних підприємствах однієї галузі. Визначальними тут є такі чинники: вид господарської діяльності, обсяг виробництва, рівень технології та організації виробництва, термін виробничого циклу, система постачання необхідних товарно-матеріальних цінностей і реалізації продукції тощо.

Залежно від розміщення, умов організації виробництва й реалізації продукції оборотні кошти мають різний рівень ліквідності, а отже, ризик використання.

Практика господарювання підтверджує, що найбільш ліквідними і з найменшим ризиком є кошти в касі, на поточних та валютних рахунках в установах банку, вкладені в цінні папери.

Менш ліквідною частиною з певним ризиком вкладення вважають відвантажену продукцію та дебіторську заборгованість покупців. Остання, у свою чергу, може бути менш чи більш ліквідною. Це стосується строкової й простроченої дебіторської заборгованості щодо відвантаженої продукції.

Найменш ліквідними і з найбільшим ризиком вкладення є оборотні кошти в незавершеному виробництві, у витратах майбутніх періодів, у виробничих запасах, у готовій продукції (що її не відвантажено). Це пояснюється тим, що саме ця частина оборотних коштів найбільш віддалена від моменту реалізації та більше підлягає впливу змін кон'юнктури ринку, інфляційних процесів тощо. Отже, ліквідність поточних активів є головним чинником, який визначає ступінь ризику вкладання оборотних коштів.

Ступінь ліквідності в цілому оборотних активів і кожної їх групи визначається як відношення відповідної частки оборотних активів до короткострокових зобов'язань.

Найчастіше в практиці застосовують такі показники:

10.коефіцієнт забезпечення власними коштами (Кзк) (коефіцієнт автономії Ка);

• коефіцієнт покриття (Кп);

• коефіцієнт абсолютної ліквідності (Кабс.л).

Коефіцієнт забезпечення власними коштами (Кзк) визначають як відношення різниці між обсягами власних коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів— виробничих запасів, незавершеного виробництва, готової продукції, грошей, дебіторської заборгованості та інших оборотних активів (підсумок розділів II і III активу балансу).

Відповідно до П(С)БО 2 «Баланс» цей КзК визначається як відношення різниці між обсягами власних коштів (підсумок розділу І пасиву балансу) і фактичною вартістю основних засобів та інших необоротних активів (підсумок розділу І активу балансу) до фактичної вартості наявних у підприємства оборотних засобів — виробничих запасів, незавершеного виробництва, готової продукції, дебіторської заборгованості, поточних фінансових інвестицій та інших оборотних активів (підсумок II активу балансу рядок 260), тобто:

де Вк — власні кошти, грн;£ок— загальна сума оборотних коштів, грн.

Коефіцієнт характеризує наявність власних оборотних коштів, необхідних для фінансової стабільності підприємства, його незалежності від позикових коштів. Якщо значення коефіцієнта спадає нижче за 0,1, підприємство є неплатоспроможним. Зростання коефіцієнта проти минулого періоду свідчить про підвищення фінансовоїнезалежності та зниження ризику фінансових вкладень.

Коефіцієнт покриття Кп — це найбільш узагальнюючий показник ліквідності балансу, який визначається як відношення всіх поточних активів підприємства (підсумок розділу II активу (балансу) до суми короткострокових зобов'язань (підсумок розділу IV пасиву балансу):

Де ∑па—сума всіх поточних активів, грн; ∑кз — сума короткострокових зобов'язань, грн.

Цей коефіцієнт характеризує достатність оборотних коштів підприємства для погашення його боргів протягом року. Вважають, що його рівень у межах 2,0—2,5 є прийнятним. Він показує, скільки грошових одиниць активів припадає на кожну грошову одиницю короткострокових зобов'язань. Коли Кп стає меншим за 1,0, структура балансу вважається незадовільною, а підприємство — неплатоспроможним.

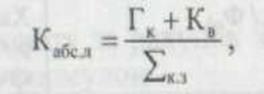

Коефіцієнт абсолютної ліквідності (Кабс.л) обчислюють як відношення суми грошових коштів та короткострокових фінансових інвестицій підприємства до короткострокових зобов'язань, грн:

де Гк— грошові кошти; Гв— короткострокові інвестиції; ∑кз — сума короткострокових зобов'язань.

Показник характеризує негайну готовність підприємства погасити свою заборгованість. Достатнім є значення коефіцієнта 0,25-—0,35. Якщо його значення менше ніж 0,2, підприємство вважається неплатоспроможним.

Отже, фінансово стійким є такий суб'єкт господарювання, який за рахунок власних засобів покриває кошти, вкладені в активи, не допускає невиправданої дебіторської та кредиторської заборгованості, своєчасно розраховується за своїми зобов'язаннями. Основою фінансової стійкості є виважена раціональна організація й ефективне використання оборотних коштів, але це не означає, що підприємство має вкладати оборотний капітал лише у високоліквідні активи з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями

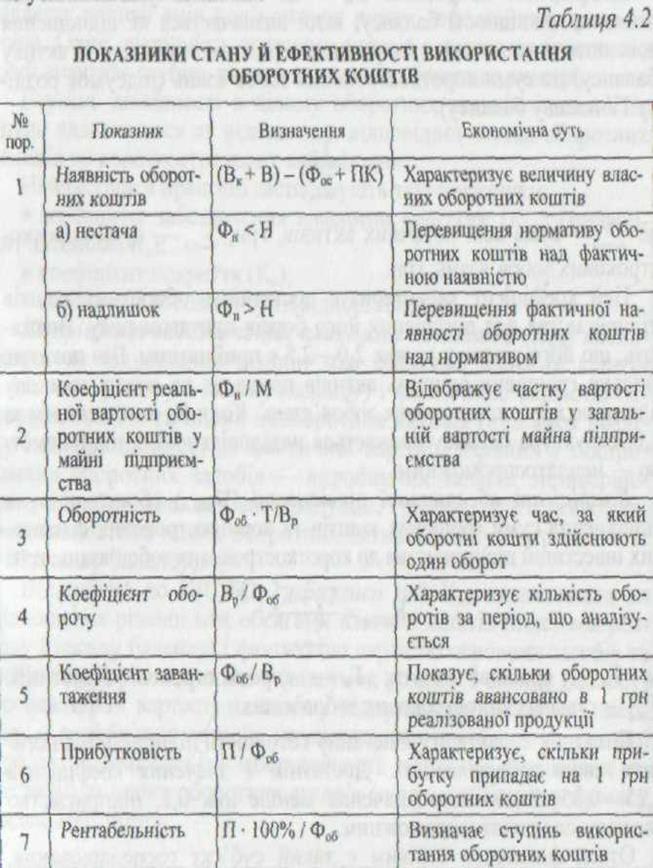

Показники стану й ефективності використання оборотних коштів узагальнимо в табл. 4.2

|

Примітка: ВК — власні кошти; В — забезпечення наступних витрат; Фос — основні засоби та інші необоротні активи; Пк — позикові кошти; Фн - фактична наявність оборотних коштів; Н — норматив оборотних коштів; М — вартість майна підприємства; С — середня вартість оборотних коштів; Т — тривалість періоду, за який обчислюється оборот оборотних коштів; Вр —обсяг реалізації продукції; П — прибуток від реалізації продукції.

В усіх цих формулах бере участь показник суми оборотних коштів, який складається з оборотних коштів у виробничих запа

де Фзр — запас ресурсів; Фнв — незавершене виробництво; Фг.п — запас готової продукції на складі; Фнн — ненормовані оборотні кошти (готова продукція відвантажена).

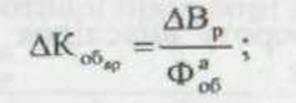

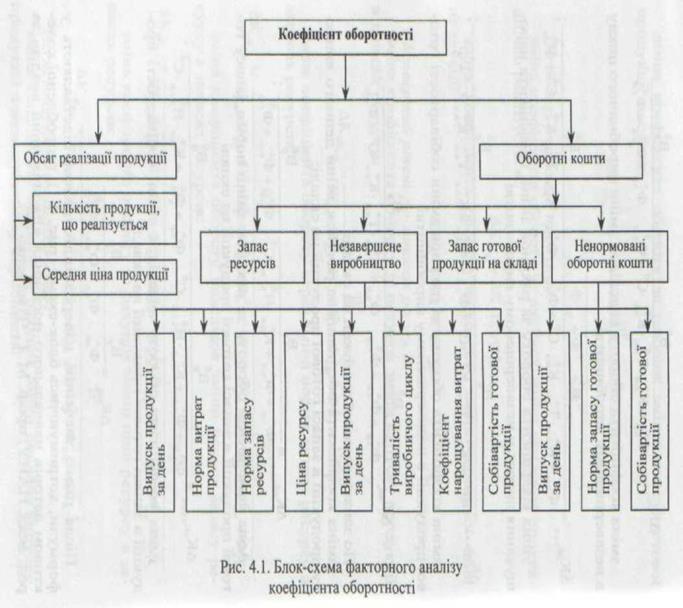

Розглянемо проведення аналізу оборотного капіталу на прикладі коефіцієнта оборотності. На основі складових формули нченими розроблено факторну модель.

Наведемо формули впливу окремих чинників на узагальнюючий показник (аналізуватимуться тільки нормовані оборотні кошти). При цьому необхідно враховувати, що при аналізі будуть використані дані за два періоди — базовий та аналізований. Значення базового періоду у формулах позначимо з індексом «б», аналізованого — «а».

Отже,

перший півень зміни коефіцієнта обоооту:

другий рівень зміни коефіцієнта обороту за рахунок змін оборотних коштів:.

Зміну коефіцієнта обороту за рахунок зміни обсягу реалізації продукції визначають за формулою

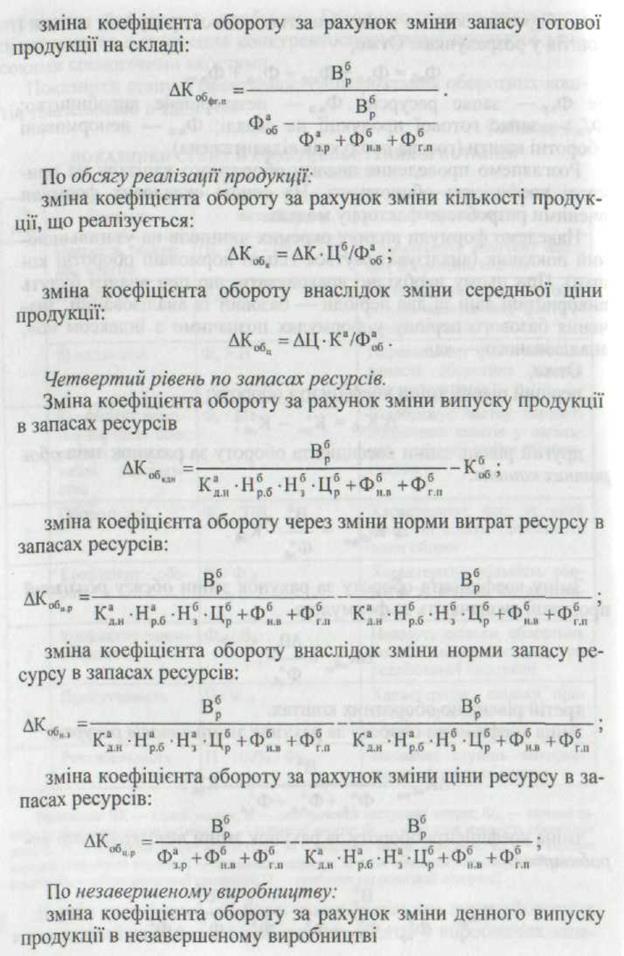

третій рівень по оборотних коштах:

|

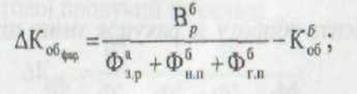

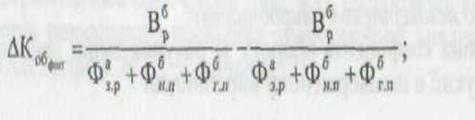

зміна коефіцієнта обороту за рахунок зміни запасів ресурсів:

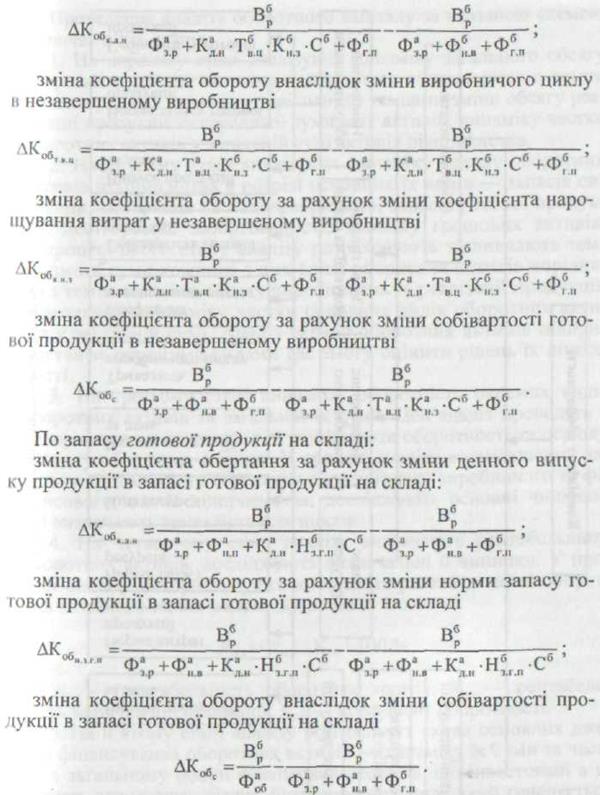

| зміна коефіцієнта обороту за рахунок зміни незавершеного виробництва: |

|

|

Після цього значення, наперед підготовлені підставляють у формули, дотримуючись блок-схеми (рис. 4.1), розробленої колективом авторів навчального посібника «Економічний аналіз» за ред. акад. НАНУ, проф. М. Г. Чумаченка [2].

|

Проведення аналізу оборотного капіталу за вказаною схемою включає п'ять етапів:

2. На першому етапі аналізують динаміку загального обсягу

оборотних активів, що використовуються підприємством: темпи

зміни середньої їх суми в порівнянні з темпами зміни обсягу реалізації продукції та середньої суми всіх активів; динаміку частки

оборотних активів у загальній сумі активів підприємства.

3. На другому етапі аналізують динаміку складу оборотних

активів підприємства в розрізі основних їх видів — запасів сировини, матеріалів та напівфабрикатів, запасів готової продукції, дебіторської заборгованості, залишку грошових активів. У процесі цього етапу аналізу розраховують та вивчають темпи зміни суми кожного з цих видів оборотних активів порівняно з темпами зміни обсягу виробництва та реалізації продукції, розглядають динаміку частки основних видів оборотних активів у загальній сумі. Аналіз складу оборотних активів підприємства за окремими видами дає змогу оцінити рівень їх ліквідності.

• На третьому етапі вивчають оборотність окремих видів

оборотних активів та загальної їх суми. Цей аналіз проводять з

використанням показників — коефіцієнта оборотності та періоду

обороту оборотних активів. У процесі аналізу встановлюють загальну тривалість та структуру операційного, виробничого та фінансового циклів підприємства, досліджують основні чинники, які визначають тривалість цих циклів.

• На четвертому етапі аналізу визначають рентабельність

оборотних активів, досліджують визначальні її чинники. У процесі аналізу використовують коефіцієнт рентабельності оборотних активів, а також модель Дюпона:

Rок = Rвр*Коб*100%,

де Rо.к— рентабельність оборотних коштів; Rвр— рентабельність виручки від реалізації; Коб — коефіцієнт оборотності.

5. На п'ятому етапі аналізу розглядають склад основних джерел фінансування оборотних активів — динаміку їх суми та частку в загальному обсязі фінансових ресурсів, що інвестовані в ці активи, визначають рівень фінансового ризику, який генерується структурою джерел фінансування оборотних активів, яка склалась.

Результати проведеного аналізу дають змогу визначити загальний рівень ефективності управління та використання оборотних активів на підприємстві, а також виявити основні напрями їх підвищення у майбутньому періоді.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 4800; Нарушение авторских прав?; Мы поможем в написании вашей работы!