КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз руху грошових коштів підприємства

При функціонуванні підприємства в ринкових умовах господарювання важливо знати не тільки фінансові результати, а й окремо аналізувати рух коштів за звітний період, визначати зміну основних джерел отримання коштів і напрями їх використання.

Рух грошових коштів являє собою вхідні та вихідні грошові потоки в процесі операційної (основної), інвестиційної та фінансової діяльності суб'єкта господарювання. Кожному із зазначених видів діяльності, які пов'язані між собою рухом коштів, властиві певні джерела надходження і напрями витрачання цих коштів.

Рух грошових коштів від основної діяльності пов'язаний з поточними операціями по отриманню виручки від реалізації, оплатою рахунків постачальників, отриманням короткострокових кредитів і позик, виплатою заробітної плати, розрахунків з бюджетом.

Грошові потоки від інвестиційної діяльності переважно пов'язані з відпливом коштів, оскільки частіше вони направлені на придбання основних засобів і нематеріальних активів, рідше виступають припливом грошових коштів унаслідок реалізації цих активів.

Рух грошових коштів від фінансової діяльності пов'язаний зі здійсненням коротко- та довгострокових фінансових вкладень, отриманням довгострокових кредитів та позик, виплатою дивідендів.

Грошові активи підприємства складаються з:

• грошових коштів у національній валюті;

• грошових коштів у іноземній валюті;

• резервних грошових активів у формі високоліквідних фінансових інвестицій (депозитні вкладення в банках, депозитні банківські сертифікати, високоліквідні фондові інструменти з короткостроковим періодом зберігання).

Управління грошовими активами мас таке саме значення, що й управління запасами і дебіторською заборгованістю. Мистецтво управління поточними активами полягає в тому, щоб тримати на рахунках мінімально необхідну суму грошових коштів, які потрібні для поточної оперативної діяльності. Сума грошових коштів, необхідна підприємству, —- це його страховий запас, призначений для покриття короткочасної незбалансованості фошових потоків. Сума має бути такою, щоб її вистачало для виробництва та всіх першочергових платежів. Оскільки грошові кошти, які знаходяться в касі або на рахунках у банку, не приносять прибутку, їх треба мати в наявності нарівні безпечного мінімуму. Наявність великих залишків грошей протягом тривалого часу може бути результатом неправильного використання оборотного капіталу.

Для того щоб фоші працювали на підприємство, потрібно пускати їх в оборот з метою отримання прибутку, тобто:

• розширювати власне виробництво;

• інвестувати в прибуткові проекти інших суб'єктів господарювання з метою отримання вигідних відсотків;

• зменшувати величину кредиторської заборгованості з метою скорочення витрат по обслуговуванню боргу;

• оновлювати основні фонди, придбавати нові технології тощо.

Збільшення або зменшення залишків готівки на рахунках у банку зумовлюється рівнем незбалансованості грошових потоків, тобто вхідних і вихідних потоків фошових коштів. Перевищення вхідних фошових потоків над вихідними збільшує залишок вільної фошової готівки, і навпаки, перевищення вихідних фошових потоків над вхідними призводить до нестачі грошових коштів та збільшення потреби в кредиті.

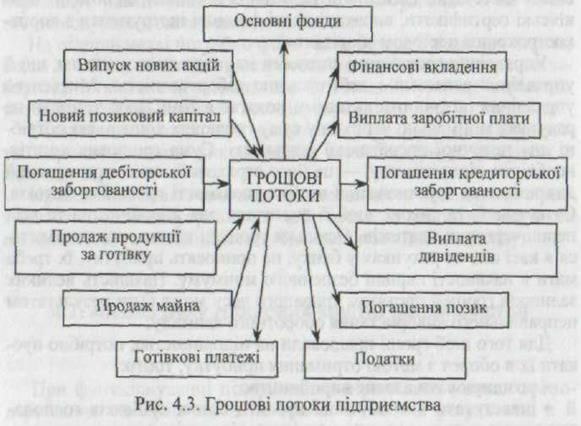

На рис. 4.3 стрілки, направлені всередину, показують вхідні потоки грошових коштів, назовні — вихідні.

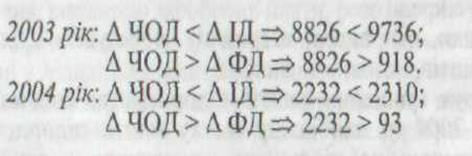

Дані звітів про рух грошових коштів підприємства свідчать, що протягом 2002—2004 рр. найбільшу частку коштів підприємство отримало від операційної діяльності, а витратило — від інвестиційної. За цим видом діяльності витрачання коштів у 2002 р. було 100 %-м (9736 тис. фн), а у 2004 р. надходження грошових коштів від інвестиційної діяльності було більш як у 10 разів меншим від їх витрачання (251 тис. грн і 2518 тис. грн відповідно). Фінансова діяльність підприємства за період, що аналізується, зводилась лише до отримання й погашення позик.

Аналізуючи наведені показники, слід порівнювати темпи витрачання коштів на інвестиційну діяльність ΔІД з темпами чистого руху коштів від операційної діяльності Δ ЧОД. Якщо Δ ЧОД > Δ ІД, інвестиційна політика підприємства ефективна, якщо Δ ЧОД < Δ ІД — неефективна. Аналогічно можна порівняти темпи витрачання коштів на фінансову діяльність з ΔЧОД.

За фінансовими даними підприємства, що містяться у Звіті про рух грошових коштів за 2003 і 2004 рр., можна зробити висновок про неефективну інвестиційну діяльність підприємства:

Щодо фінансової діяльності, то за звітними показниками можна говорити про її ефективність.

Крім того, зменшення грошових потоків свідчить про нестабільний фінансово-економічний стан підприємства.

Основною метою аналізу грошових коштів підприємства є оцінка сум і рівня середнього залишку грошових активів з позицій забезпечення платоспроможності підприємства, а також визначення ефективності їх використання.

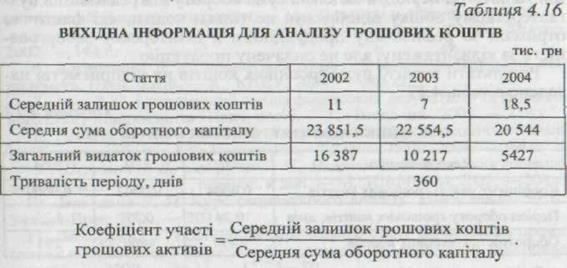

На першому етапі аналізу оцінюють ступінь участі грошових активів у оборотному капіталі. Оцінка здійснюється на основі визначення коефіцієнта участі грошових активів у оборотному капіталі (табл. 4.16)

У процесі аналізу руху грошових коштів потрібно вивчати динаміку залишків готівки на рахунках у банку, період надходження капіталу в даному виді активів (період обороту грошових коштів) та кількість оборотів середнього залишку грошових коштів (оборотність грошових коштів).

Період обороту грошових коштів визначають так:

Кількість оборотів середнього залишку грошових коштів (оборотність грошових коштів) обчислюють за формулою

Для визначення оборотності грошових коштів можна використати таку формулу:

Використання останньої формули, на наш погляд, дасть більш точний результат, оскільки загальний видаток грошових коштів — це кредитовий оборот по рахунку «Розрахунки в національній валюті» за період, а загальна сума обороту від реалізації в бухгалтерському обліку відображує не тільки кошти, які фактично отримані за реалізовану продукцію, а й дебіторську заборгованість за відвантажену, але не оплачену продукцію.

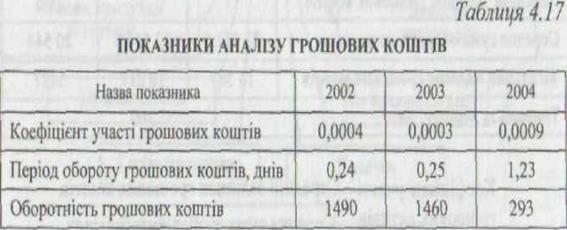

Результати аналізу руху грошових коштів на підприємстві наведено в табл. 4.17.

Результати дослідження показують, що участь грошових коштів у оборотному капіталі підприсмства в 2002—2004 рр. дуже мала: від 0,04 % до 0,09 %. Таке становище зумовлено нераціональною структурою оборотних активів підприємства, що має негативний вплив на його платоспроможність.

Проведений аналіз свідчить про збільшення періоду обороту грошових коштів у 2004 р. більш як у 5 разів порівняно з 2002 р. Така тенденція є негативною, оскільки свідчить про збільшення періоду витрачання коштів для виробництва продукції до отримання коштів за реалізовану продукцію.

Збільшення періоду обороту грошових коштів призводить до зменшення їх оборотності. Протягом 2004 р. оборотність грошових коштів підприємства зменшилася більш як у 5 разів.

Отже, виходячи з проведеного аналізу грошових коштів на підприємстві, можна зробити висновок про незадовільний стан організації грошових потоків, незбалансованість надходження та витрачання грошових коштів, що потребує підвищення ефективності управління грошовими коштами на підприємстві.

Література

1) Ефимова О. В. Финансовьй анализ. — М.; Бухгалтерский учет, 1996.

2)Економічний аналіз: Навч. посіб. / М. А. Болюх, В. 3. Бурчевсь-кий. М. І. Горбатюк, за ред. акад. НАНУ, проф. М. Г. Чумаченка. — К.:КНЕУ, 2001. — 540 с.

3)Ізмаплова К. В. Сучасні технології фінансового аналізу: Навч.

посіб. -К.: МАУП, 2003. — 148 с.

4)Ковалев В. В. Финансовый анализ. Управление капиталом. Выбор

инвестиций. Анализ отчетности. — М: Финансы и статистика, 2000.

5)Кононенко О. Анализ финансовой отчетности. — X.: Фактор,

2002.— 144 с.

6)Лахтіонова Л. А. Фінансовий аналіз сільськогосподарських підприємств: Навч. посіб. — К.: КНЕУ, 2004. — 365 с.

7)Мец В. О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посіб. — К.: Вища шк., 2003. — 278 с.

8)Прокопенко І, Ф., Ганін В. І., Петряєва 3. Ф. Курс економічного аналізу: Підручник / За ред. 1. Ф. Прокопенка. — Харків: Легас, 2004. — 384 с,

9)Шеремет А. Д., Сайфулин Р. С, Негашев Е. В. Методика финансо-вого анализа. — 3-є изд., перероб. и доп. — М.: ИНФРА-М, 2001. — 208 с.

1) Івахненко В. М. Курс економічного аналізу: Навч. посіб. — К.:

Знання-Прес, 2000. — 207 с.

2) Мендрул О. Г. Індикатори фінансового стану вітчизняних промислових підприємств // Державний інформаційний бюллетень про приватизацію. — 2000. — № 11. — С. 75—80.

3) Учебно-практическое пособие «Курсом реформ — учет 2000». —Днепропетровск: ООО «Баланс-Клуб», 2000. — 256 с.

4) Гронова Р. Про бухгалтерію по-людськи. Тижневик «Дебет- Кредит», Додаток № 3, 2000. — С. 178.

5) Методичні рекомендації щодо підготовки аудиторського висновку при перевірці відкритих акціонерних товариств та підприємств-

емітентів облігацій (крім комерційних банків). Схвалено Аудиторською

Палатою України. Протокол засідання АПК від 23.02.2001 р. № 99 //

Бухгалтерський облік і аудит. — 2001. —№4. — С. 50—55.

6) Положення про порядок здійснення аналізу фінансового стану

підприємств, що підлягають-приватизації, затверджені наказом Міністерства фінансів України та Фонду державного майна України від

26.01.2001 № 49/121 і зареєстровані в Міністерстві юстиції України від

08.02.2001р. за №121/5312. — С. 16.

7) Методичні рекомендації по аналізу фінансово-господарського

стану підприємств та організацій, затверджені першим заступником

Голови Державної податкової адміністрації України В. Р. Жвалюком

від 16.06.2000 р. — С. 53.

8) Ізмайлова К. В. Фінансовий аналіз: Навч. посіб. — К.: МАУП,

2000.— 152 с.

|

|

Дата добавления: 2015-05-26; Просмотров: 3210; Нарушение авторских прав?; Мы поможем в написании вашей работы!