КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз наявності, складу і динаміки джерел формування майна

|

|

|

|

Поряд з аналізом структури активів для оцінки фінансового стану підприємства необхідним є аналіз структури пасивів, тобто джерел власних і позикових коштів, вкладених у майно. Співвідношення цих джерел визначає перспективи розвитку суб'єкта господарювання.

При аналізі джерел фінансових ресурсів, їх динаміки та структури слід мати на увазі, що оцінка структури джерел здійснюється як внутрішніми, так і зовнішніми користувачами бухгалтерської інформації. Відповідно до цього існують різні підходи до аналізу. Так, зовнішні користувачі (банки, постачальники та ін.) оцінюють зміни частки власних коштів підприємства в загальній сумі джерел фінансування з погляду фінансового ризику при укладанні угод; ризик зростає зі зменшенням частки власних джерел коштів.

Внутрішній аналіз структури джерел майна пов'язаний з оцінкою альтернативних варіантів фінансування діяльності підприємства. Основними критеріями вибору виступають ступінь ризику, ціна того чи іншого джерела фінансування, умови залучення позикових коштів, строки сплати боргу, можливі напрями використання тощо.

Як уже зазначалося, капітал будь-якого підприємства може бути представлений двома складовими — власними і позиковими коштами.

Власний капітал складається з двох складових: інвестованого капіталу, тобто капіталу, вкладеного власниками в підприємство, та накопиченого, тобто створеного на підприємстві крім того, що був спочатку авансований власниками.

Інвестований капітал включає номінальну вартість простих та привілейованих акцій, а також додатково сплачений (понад номінальну вартість акцій) капітал. Перша складова інвестованого капіталу відображена в балансі підприємства статутним капіталом, друга — додатковим капіталом (у частині отриманого емісійного доходу).

Накопичений капітал знаходить своє відображення у вигляді статей, які виникають у результаті розподілу чистого прибутку (резервний капітал, нерозподілений прибуток, фонд накопичення).

Теоретично величина власного капіталу характеризується показником чистих активів. Досить часто при визначеній вартості чистого майна (або чистих активів) виникає питання про включення до складу активів, що приймаються до розрахунку, нематеріальних активів. Відома практика фінансового аналізу зарубіжних країн, яка передбачала вилучення цієї статті з розрахунку величини чистого майна.

Враховуючи те, що нематеріальні активи належать до числа тих статей балансу, викривлення реальної величини яких є найбільш поширеним у вітчизняній практиці, при визначенні величини чистих активів рекомендують до розрахунку включати тільки ті нематеріальні активи, які безпосередньо використовуються і приносять дохід, є документальне підтвердження витрат, пов'язаних з їх придбанням або створенням, право на користування нематеріальним активом має бути підтверджено відповідним документом.

Визначення величини чистих активів (власного капіталу) має не тільки теоретичне, а й велике практичне значення. На основі показника вартості чистих активів оцінюється структура капіталу (співвідношення власних і позикових коштів). Зниження частки власного капіталу погіршує кредитоспроможність підприємства. Крім того, враховуючи, що показник власного і позикового капіталу використовують для розрахунку рентабельності вкладень у підприємство, завищення обсягу зобов'язань у сукупних пасивах матиме негативний вплив на об'єктивність показників, що характеризують ціну сукупного капіталу та окремих його джерел.

Підприємство в практиці фінансування своєї діяльності крім власного використовує ще й позиковий капітал.

Позикові кошти являють собою правові та господарські зобов'язання підприємства перед третіми особами. Величина позикових коштів характеризує можливе майбутнє вилучення коштів підприємства, пов'язане з раніше прийнятими зобов'язаннями.

Залежно від ступеня строковості позикові кошти поділяють на довгострокові та короткострокові.

До довгострокових зобов'яіань належать усі форми функціонуючого на підприємстві позикового капіталу зі строком його використання більше від одного року.

До короткострокових зобов’язань відносять усі форми залученого на позиковій основі капіталу зі строком його використання до одного року.

Основні відмінності між власним і позиковим капіталом визначаються такими критеріями:

• пріоритетністю прав;

• механізмом нарахування виплат;

• характером зворотного грошового потоку;

• ступенем визначеності отримання грошової суми;

• датою одержання грошових сум.

Пріоритетними правами володіють кредитори (звідси логіка визначення власного капіталу за залишковим принципом).

Виплати власникам капіталу у формі відсотків та дивідендів здійснюються за рахунок чистого прибутку підприємства, тоді як сплата відсотків за позиковий капітал здійснюється за рахунок витрат (собівартості) і відповідно до складу оподатковуваної бази не входить, внаслідок чого підприємство отримує податкову економію.

По позиковому капіталу зворотний грошовий потік поряд з платежами по його обслуговуванню включає також повернення сум основного боргу, по власному капіталу зворотний грошовий потік включає лише платіж відсотків та дивідендів власникам. Це визначає більшу безпеку використання власного капіталу з позиції забезпечення платоспроможності та фінансової стійкості підприємства, що стимулює його готовність іти на формування більш вагомої величини цього капіталу.

Величина сум, що сплачуються кредиторам, зазвичай фіксується і визначається або конкретною грошовою сумою, або початковою чи номінальною сумою плюс сума відсотків, яка є платою за кредит. Величина дивідендів (якщо як власний виступає акціонерний капітал) визначається сумою отриманого чистого прибутку, дивідендною політикою, наявністю грошових коштів, величиною чистих активів та іншими факторами.

Дата погашення боргових зобов'язань наперед відома, тоді як сам факт наявності статутного капіталу не вказує на те, що в підприємства є зобов'язання перед власниками по виплаті їм дивідендів. Дивіденди потрапляють до складу зобов'язань тільки після того, як вони будуть оголошені.

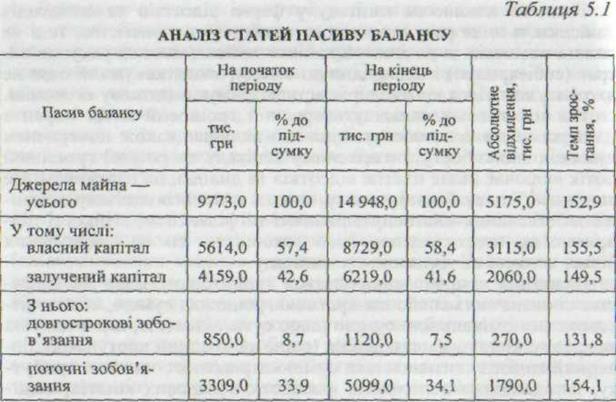

Аналіз джерел формування капіталу починають з оцінки динаміки їх складу та структури. При цьому складають і досліджують аналітичну табл. 5.1.

Дані таблиці свідчать про те, що фінансові ресурси підприємства за рік зросли на 5175,0 тис. грн, або на 52,9 % (тобто більш як у 1,5 раза). Величина власного капіталу в абсолютному вираженні збільшилася на 3115,0 тис. грн, або на 55,5 %. Зросла також частка власного капіталу, яка на кінець періоду становила 58,4 %, що на 1 % більше, ніж на початок періоду.

Частка позикового капіталу за звітний період знизилася і становила 41,6%, що свідчить про підвищення ступеня фінансової незалежності підприємства від зовнішніх інвесторів і кредиторів. В абсолютному вираженні розмір позикового капіталу збільшився на 2060,0 тис. грн і на кінець досліджуваного періоду становив 6219,0 тис. грн. Це зростання було обумовлено збільшенням суми довгострокових зобов'язань на 270,0 тис. грн, а поточних зобов'язань підприємства — на 1790,0 тис. грн.

Важливе значення в аналізі структури джерел коштів має оцінка раціональності співвідношення власних і позикових коштів.

Фінансування діючого підприємства за рахунок власного капіталу здійснюється, по-перше, через реінвестування прибутку і, по-друге, через збільшення капіталу підприємства (випуск нових цінних паперів).

Якщо в процесі своєї виробничо-господарської діяльності підприємство в основному орієнтується на власні джерела, це приводить до зміцнення його стабільності та підвищення фінансової незалежності. Для банків та інших інвесторів така ситуація є більш надійною, оскільки виключає фінансовий ризик неповернення боргів. Разом з тим підприємства, що обрали таку стратегію фінансування, мають невисокий рівень дохідності, оскільки ефективність використання позикових коштів у більшості випадків більш висока, ніж власних.

Якщо головним джерелом фінансування на підприємстві є позикові кошти, то виникає загроза різкого зменшення джерел фінансування в наступному періоді, причому як позикових, так і власних. Зменшення позикових коштів може бути обумовлено високим ризиком вкладення, а власних — їх «проїданням». Отже, збільшення частки позикових коштів посилює фінансову нестійкість підприємства та підвищує ступінь його фінансових ризиків.

При цьому ризик підприємницької діяльності зростає у зв'язку і тим, що зобов'язання мають бути виконані незалежно від конкретних доходів підприємства. Наприклад, угода, що укладається і банком, передбачає жорсткий порядок платежів, які забезпечують повернення суми боргу та відсотків за користування кредитними ресурсами або втрату прав власності на майно, що виступає матеріальним забезпеченням кредитної угоди.

Отже, підприємства в процесі фінансування своєї діяльності мають використовувати всі доступні їм альтернативні джерела коштів (як власні, так і позикові), дотримуючись при цьому певних умов, які дають змогу забезпечити його фінансову надійність. Зокрема, при вирішенні питання про доцільність залучення позикових коштів слід оцінити структуру пасивів на підприємстві, що склалася. Якщо частка боргу в ній значна, то залучення нових позикових коштів є небезпечним, оскільки ризик неплатоспроможності в таких умовах занадто великий.

Залучаючи позикові кошти, підприємство збільшує свої фінансові витрати на суму відсотків, пов'язаних з використанням кредитних ресурсів. Це зммцує точку беззбитковості і потребує від підприємства (для її досягнення) збільшення обсягів продажу. Отже, підприємство з вагомою часткою позикового, капіталу має меншу можливість для маневру на випадок непередбачуваних обставин, таких як падіння попиту на продукцію, значні зміни відсоткових ставок, зростання витрат, сезонні коливання.

В умовах нестійкого фінансового становища це може бути однією з причин втрати платоспроможності: грошових надходжень на підприємстві буде недостатньо для покриття збільшеної суми витрат.

Крім того, наявність конкретних зобов'язань може супроводжуватися тими чи іншими умовами, що обмежують свободу підприємства в розпорядженні та управлінні активами. Найбільш типовим прикладом таких обмежень є заставні зобов'язання.

Однак формування активів за рахунок позикових джерел може бути й привабливим, оскільки кредитор не пред'являє прямих претензій стосовно майбутніх доходів підприємства. Незважаючи на результати діяльності підприємства, кредитор має право претендувати лише на суму основного боргу і сплату відсотків за кредит. Причому плата за користування позиковими коштами, наприклад кредитом банку, враховується при розрахунку бази оподаткування, зменшуючи податкові витрати позичальника.

Слід зазначити, що залучення позикового капіталу під менший відсоток, ніж рентабельність підприємства, дає змогу підвищити прибутковість власного капіталу, розширити масштаби діяльності.

Нарешті, оскільки величина зобов'язань і строки їх погашення наперед відомі, можна більш точно здійснювати фінансове планування грошових потоків.

Отже, усі ці моменти мають бути враховані у фінансовому аналізі при оцінці раціональності структури пасивів.

До основних показників, що характеризують структуру капіталу, відносять коефіцієнт незалежності, коефіцієнт фінансової стійкості, коефіцієнт фінансування. їх розраховують за наведеними нижче формулами.

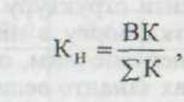

1. Коефіцієнт незалежності:

де ВК— класний капітал; ∑К — загальний капітал (валюта балансу).

Цей коефіцієнт розраховують як інвестори, так і кредитори підприємства, оскільки він характеризує частку коштів, вкладених власниками в загальну вартість майна підприємства. Теоретично вважається, що якщо коефіцієнт незалежності більший або дорівнює 50 %, то ризик кредиторів мінімальний: продавши половину майна, сформованого за рахунок власних коштів, підприємство зможе погасити свої боргові зобов'язання. Слід наголосити, що таке положення не може розглядатися як загальне правило. Воно потребує уточнення і врахування специфіки діяльності підприємства, його галузевої незалежності та впливу інших факторів.

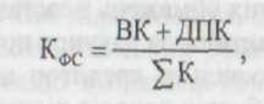

2. Коефіцієнт фінансової стійкості:

де ДПК — довгострокові позикові кошти.

Значення коефіцієнта відображує частку довгострокових пасивів у складі сукупного капіталу, тобто тих джерел фінансування, які підприємство може використовувати у своїй діяльності тривалий час.

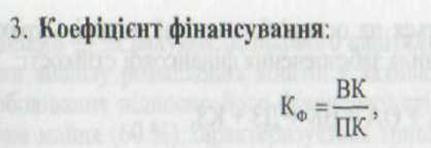

де ПК — позиковий капітал.

Коефіцієнт показує, яка частина діяльності підприємства фінансується за рахунок власних, а яка— за рахунок позикових коштів. Ситуація, при якій величина коефіцієнта фінансування менша за одиницю (більша частка майна підприємства сформована за рахунок позикових коштів), може свідчити про загрозу платоспроможності і перешкоджати отриманню кредитів.

Однак слід зауважити, що рекомендовані значення показника недоцільно застосовувати до всіх підприємств. Висновки щодо допустимого для підприємства співвідношення власного та позикового капіталу необхідно робити з урахуванням інших характеристик його діяльності. Рекомендується поряд з результатами розрахунків коефіцієнта фінансування використовувати інформацію про швидкість оборотності активів, рівень постійних витрат, попит на продукцію, налагодженість каналів постачання і збуту.

Підприємства, діяльність яких характеризується високою оборотністю коштів, зберігатимуть достатньо високу фінансову стійкість навіть тоді, коли частка власного капіталу в структурі джерел буде меншою від половини. Водночас у капіталомістких підприємств з тривалим періодом обороту коштів, шо мають значну частку необоротних активів, частка позикових коштів, яка становить 40 % — 50 %, може бути небезпечною для фінансової стабільності.

Продовжує аналіз структури джерел фінансування оцінка факторів, що впливають на співвідношення власних і позикових коштів і відповідно, на фінансову стійкість підприємства. До числа важливих факторів, що обумовлені внутрішніми умовами роботи суб'єкта господарювання, відносять:

1. Спосіб розміщення джерел коштів в активах підприємства. У цьому проявляється нерозривний зв'язок пасивної та активної частини балансу.

У процесі оцінки цього фактора перевіряють співвідношення:

• необоротних активів і джерел їх формування;

• оборотних активів і джерел їх формування;

• запасів і джерел їх формування.

Перевірка відбувається на основі балансової моделі з урахуванням загального правила забезпечення фінансової стійкості:

НА + ОА = ВК + ДЗ + КЗ,

де НА — необоротні активи; ОА — оборотні активи; ВК — власний капітал; ДЗ — довгострокові зобов'язання; КЗ — короткострокові зобов'язання.

Відповідно до наведеного правила необоротні активи мають формуватися в основному за рахунок власного капіталу та довгострокових боргових зобов'язань. Якщо підприємство не має позикових коштів, що залучаються на тривалий час, основні засоби та інші необоротні активи слід формувати за рахунок власного капіталу. При цьому частка загальної величини останнього має бути спрямована також на формування оборотного капіталу.

Крім власного оборотного капіталу джерелами покриття поточних активів виступають короткострокові пасиви. Матеріальні запаси мають формуватися за рахунок власних оборотних коштів, короткострокових позикових коштів і кредиторської заборгованості.

Виходячи з викладених передумов, при правильному розміщенні джерел фінансування в майні підприємства маються зберігатися такі рівняння:

а)НА = (ВК-ВОК)+ДЗ;

б)ОА = ВОК + КП;

в)3 = ВОК +?,

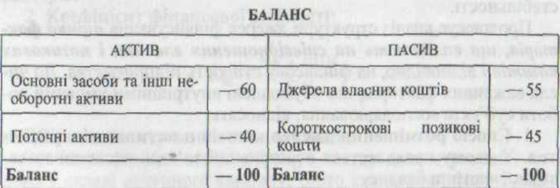

де ВОК — власні оборотні кошти; КП — короткострокові пасиви. На умовному прикладі розглянемо структуру балансу підприємствам, яка характеризується такими даними, %:

У цьому прикладі структура джерел коштів на перший погляд свідчить про досить стабільне становище підприємства: більший обсяг його діяльності (55 %) фінансується за рахунок власного, менший — за рахунок позикового капіталу (45 %). Однак результати аналізу розміщення коштів у активах викликають серйозні

побоювання відносно його фінансової стійкості. Більш як половина майна (60 %) характеризується тривалим строком використання, а отже, тривалим періодом окупності. Як уже зазначалося вище, на цю групу майна не доводиться розраховувати при забезпеченні поточної платоспроможності. На частку активів призначених для реалізації, припадає лише 40 %. Отже у такого підприємства сума поточних зобов'язань перевищує величину поточних активів. Це свідчить про те, що частка активів довгострокового характеру була сформована за рахунок короткострокових зобов’язань підприємства. У зв'язку з цим можна очікувати, що строк погашення останніх настане раніше, ніж окупляться вкладення коштів. Отже, очевидно, що підприємство А обрало небезпечний спосіб розміщення коштів, наслідком якого є надто важкий фінансовий стан.

Узагальнюючи викладене вище, можна зробити висновок що

порушення відповідностей, указаних у загальному правилі забезпечення фінансової стійкості, призводить до погіршення фінансового стану підприємства.

2. Структура активів підприємства з позиції їх ліквідності. Підприємства, у яких обсяг активів, що важко реалізуються у складі оборотних засобів значний, повинні мати більшу частку власного капіталу.

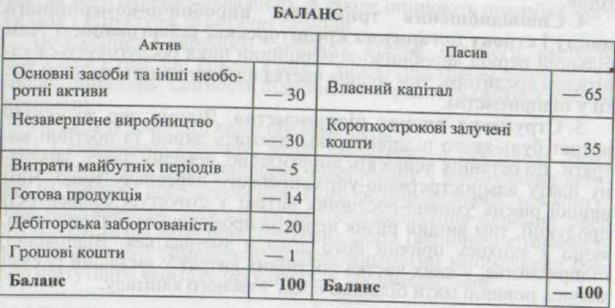

Припустимо, що підприємство Б має таку структуру майна та

джерел їх утворення, %:

В його пасивах переважає частка власного капіталу. При цьому обсяг позикових коштів, залучених на короткостроковій основі, у 2 рази менший, ніж сума поточних активів (70 % =30 % + + 5 % + 14 % + 20 % + 1 %).

Відповідно до правила забезпечення фінансової стійкості формування поточних активів за рахунок короткострокових пасивів і частки власного капіталу допустиме.

Однак при більш докладному дослідженні структури майна підприємства В виявляється, що більш як 60 % активів — це ті, що важко реалізуються. Якщо врахувати, що в складі готової продукції є така, яка не користується попитом, а в складі дебіторської заборгованості — сумнівна заборгованість, то навіть при такому значному перевищенні власного капіталу над позиковим може виникнути загроза фінансовій стійкості підприємства.

У зв'язку з цим суб'єкти господарювання, у яких обсяг активів, що важко реалізуються, значний, повинні мати більшу частку власного капіталу.

1. Швидкість одного обороту коштів. Підприємство, швидкість обороту коштів у якого вища, може мати більшу частку позикових джерел у сукупних пасивах без загрози для власної платоспроможності і без збільшення ризику для кредиторів.

Підприємство з високою оборотністю капіталу здатне забезпечити приплив грошових коштів у необхідному розмірі та своєчасно розрахуватися за своїми зобов'язаннями. Тому такі підприємства є більш привабливими для кредиторів та інвесторів.

2. Співвідношення тривалості виробничо-комерційного циклу і строку погашення кредиторської заборгованості. Чим більший період виробничо-комерційний цикл обслуговусться капіталом кредитора, тим менша частка власного капіталу може бути у підприємства.

3. Структура витрат підприємства. Відомо, що до складу витрат будь-якого підприємства належать змінні та постійні витрати. До останніх відносять амортизацію, орендну плату, заробітну плату адміністративно-управлінського персоналу тощо. Чим

вищий рівень умовно-постійних витрат у структурі собівартості продукції, тим виший ризик неплатоспроможності підприємства, якщо з якихось причин його доходи зменшаться. Відповідно, підприємства, у яких частка постійних витрат у загальній їх сумі значна, повинні мати більший обсяг власного капіталу.

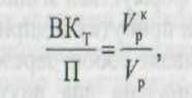

Необхідну підприємству (теоретичну) величину власного капіталу визначають виходячи з прямої пропорційної залежності, яка існує між критичним обсягом реалізації та власним капіталом і виражається таким співвідношенням:

де П — сукупні пасиви; ВКт — теоретична величина власного капіталу; Vрк — критичний обсяг реалізації;Vp — фактичний обсяг реалізації за період.

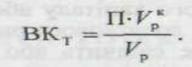

Звідси теоретична величина власного капіталу становитиме:

Отже, якщо в балансі підприємства величина наявного власного капіталу менша від його розрахованої величини, то роблять висновок про те, що в умовах фактичного співвідношення доходів і витрат частка власного капіталу дуже мала, а сама структура джерел коштів небезпечна для кредиторів.

Для більш повного аналізу джерел формування капіталу досліджують структуру власного та позикового капіталу, з'ясовують причини змін окремих його складових та дають оцінку цим змінам.

У процесі здійснення аналізу власного капіталу визначають частку його окремих складових, а також оцінюють динаміку його складу і структури за останні періоди.

Необхідність окремого розгляду статей власного капіталу пов'язана з тим, що кожна з них с характеристикою правових та інших обмежень здатності підприємства розпоряджатися своїми активами.

До складу власного капіталу відносять:

1. Статутний капітал, який характеризує початкову суму власного капіталу підприємства, інвестовану у формування активів на початку його створення. Його розмір визначається статутом підприємства. Для суб'єктів господарювання окремих сфер діяльності та організаційно-правових форм (акціонерне товариство, товариство з обмеженою відповідальністю) мінімальний розмір статутного капіталу регулюється законодавством.

4. Додатковий капітал являє собою приріст вартості майна

підприємства в результаті його дооцінки відповідно до встановленого порядку, безоплатного отримання майна в процесі здійснення капітальних вкладань, отриманого емісійного доходу.

5. Резервний капітал формується згідно із встановленим законом порядком за рахунох прибутку підприємства і має суворо цільове призначення. Він ївляє собою зарезервовану частину власного капіталу, що пришачена для внутрішнього страхування господарської діяльност підприємства.

Інформація про величину резервного капіталу в балансі підприємства має важливе значення для зовнішніх користувачів бухгалтерської звітності, які роіглядають резервний капітал як запас його фінансової міцності. У країнах з розвинутими ринковими відносинами відсутність резервіого капіталу або його недостатню величину вважають чинником додаткового ризику вкладення коштів у підприємство, оскільки це свідчить або про незначну величину прибутку, або про використання резервного капіталу на покриття збитків. І той, і інший факт для кредиторів є негативним в оцінці надійності потенційногс позичальника або партнера.

4. Нерозподілений прибуток характеризує частину прибутку

підприємства, отриманого в попередньому періоді та не використаного на споживання їласниками і персоналом. Ця частина прибутку призначена для капіталізації, тобто для реінвестування на розвиток виробництва. За своїм економічним змістом він є однією з форм резерву власних фінансових коштів підприємства, що забезпечують його виробничий розвиток у наступному періоді.

Джерелами формувїння власного капіталу є власні фінансові ресурси, які поділяють на внутрішні та зовнішні.

У складі внутрішнії джерел формування основне місце належить прибутку, що залишається в розпорядженні підприємства. Він забезпечує приріст власного капіталу, зростання ринкової вартості підприємства. Певну роль у складі внутрішніх джерел відіграють амортизаційні відрахувшня, особливо на підприємствах з високою вартістю власних основних засобів та нематеріальних активів. Однак суму власного капіталу підприємства вони не збільшують, а лише виступають кошами його реінвестування. Інші внутрішні джерела не відіграють гомітної ролі у формуванні власного капіталу.

У складі зовнішніх джерел формування основне місце належить залученню підприємством додаткового пайового (шляхом додаткових внесків коштів у статутний капітал) або акціонерного (шляхом додаткової емісії та реалізації акцій) капіталу. Для окремих підприємств одним із зовнішніх джерел формування власного капіталу є надана їм безоплатна фінансова допомога. До інших зовнішніх джерел входять матеріальні та нематеріальні активи, що безплатно передані підприємству та включені до складу його балансу.

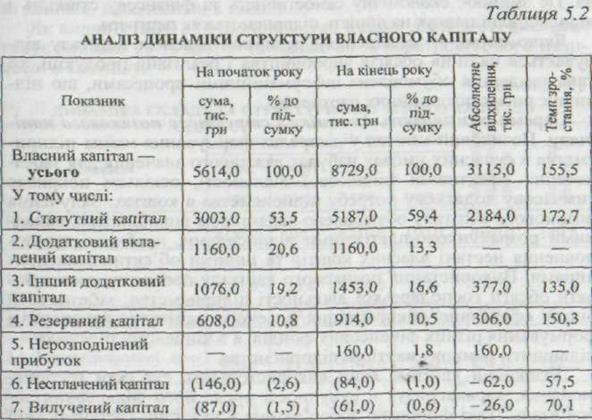

З метою вивчення причин зміни величини та складу власного капіталу за період складемо і розглянемо аналітичну табл. 5.2.

Із табл. 5.2 видно, що в цілому за досліджуваний період величина власного капіталу зросла на 3115 тис. грн, або на 55,5%. Таке зростання насамперед було зумовлене збільшенням статутного капіталу на 72,7 %, резервного капіталу — на 50,3, додаткового капіталу — на 35 %.

Спостерігалось збільшення величини складових елементів власного капіталу: статутного — на 2184 тис. грн, додаткового — на 377 тис. грн, резервного — на 306 тис. грн, нерозподіленого прибутку — на 160 тис. грн, що призвело до змін у його структурі.

Так, частка статутного капіталу, на який припадає більш як половина власного капіталу, на кінець звітного року становила 59,4 %, що на 5,9 % більше, ніж на початок періоду. Разом з тим відбулося зменшення частки додаткового капіталу, який незважаючи на це, продовжує залишатися другим (за питомою вагою) елементом власного капіталу. На його частку на початок періоду припадало 39,8 % власного капіталу, на кінець періоду — 29 %. Несуттєво (на 0,3 %) зменшився частка резервного капіталу, яка на кінець періоду становила Ю,5 %. Новим елементом у структурі власного капіталу стала стаття «Нерозподілений прибуток», на який у кінці досліджуваного періоду припадало 1,8 % власного капіталу.

Слід зауважити, що оцінку складу та структури власного капіталу підприємства слід здійснювати в динаміці за низку років, щоб виявити основні тенденції змін. Так, зростання величини власного капіталу» пов'язане із збільшенням обсягів виробництва, свідчить про розширення виробничої та комерційної діяльності підприємства. Це зміцнює економічну самостійність та фінансову стійкість і відповідно підвищує надійність підприємства як партнера.

Якщо поряд зі збільшенням величини власного капіталу відбувається падіння обсягів виробництва і реалізації продукції, то така тенденція обумовлена інформаційними процесами, що підвищує зизик потенційних партнерів.

Окремо розглядають динаміку і структуру позикового капіталу. Позиковий капітал у джерелах формування майна підприємства в сучасних умовах набуває важливого значення для забезпечення ефективної фінансової діяльності, оскільки покриває тимчасову додаткову потребу підприємства в коштах. Залучення позикового капіталу обумовлено характером виробництва, складними розрахунково-платіжними відносинами, необхідністю поповнення нестачі власних коштів та іншими об'єктивними причинам. Використання позикового капіталу дає змогу розширювати обсяги господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування різних фінансових фондів, а в кінцевому підсумку — підвищити ринкову вартість підприємства.

Позиковий капітал, який використовують суб'єкти господарювання, характеризує в сукупності обсяг його фінансових зобов'язань. Такі фінансові зобов'язання в сучасній господарській практиці за строковістю погашення диференціюються так:

1) довгострокові фінансові зобов'язання, до яких належать усі

форми функціонуючого на підприємстві капіталу зі строком його

використання більш як один рік. Основними формами цих зобов'язань є довгострокові кредити банку та довгострокові позикові кошти;

2)короткострокові фінансові зобов'язання, до яких відносять

усі форми позикового капіталу зі строком його використання до

одного року. Основними формами цих зобов'язань є короткострокові кредити банку, короткострокові позикові кошти, різні форми кредиторської заборгованості, а також інші короткострокові фінансові зобов'язання.

одного року. Основними формами цих зобов'язань є короткострокові кредити банку, короткострокові позикові кошти, різні форми кредиторської заборгованості, а також інші короткострокові фінансові зобов'язання.

Для оцінки структури зобов'язань суттєве значення має їх поділ на незабезпечені та забезпечені. Важливість такого групування пов'язана з тим, що забезпечені зобов'язання в разі ліквідації підприємства погашаються з конкурсної маси. Чим більше покритих (забезпечених) боргів на противагу незабезпеченим, тим краще кредиторам, вимоги яких забезпечені, але гірше кредиторам, які у випадку оголошення конкурсу повинні задовольнитися майновою масою, що залишилася.

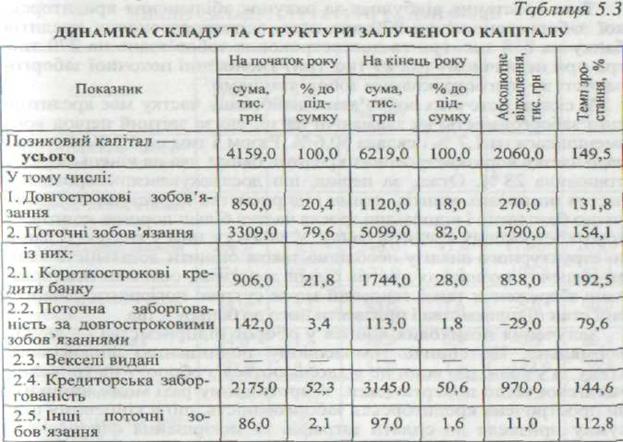

Аналіз динаміки та структури позикового капіталу проведемо за даними, наведеними в табл. 5.3.

Як видно з табл. 5.3, підприємство у своїй діяльності використовує близько 20 % довго- та майже 80 % короткосткового позикового капіталу.

Наявність у складі джерел фінансування довгострокових позикових коштів (при певних умовах) розглядається як позитивне явище, оскільки дає змогу підприємству користуватися позиковими коштами тривалий час. Проте при вирішенні питання про доцільність залучення довгострокових зобов'язань до процесу фінансування виробничо-господарської діяльності суб'єкта господарювання рекомендують ураховувати загальне правило фінансової стійкості, здатність підприємства генерувати грошові кошти, необхідні для покриття існуючих зобов'язань, дохідність діяльності тощо.

Порівнюючи темпи зростання довго- та короткострокових зобов'язань, можна припустити, що підприємство розширює масштаби своєї діяльності, причому більш активно здійснює вкладання коштів у поточні активи, у зв'язку з чим зростання поточних зобов'язань відбувається швидшими темпами, ніж зростання довгострокових зобов'язань.

У цілому за досліджуваний період загальна величина позикового капіталу збільшилася на 2060,0 тис. грн, або на 50 %.

Таке зростання відбулося за рахунок збільшення кредиторської заборгованості на 970 тис. грн, короткострокових кредитів банку на 838 тис. грн та довгострокових зобов'язань на 270 тис. грн при незначному (на 29 тис. грн) зменшенні поточної заборгованості за довгостроковими зобов'язаннями.

У складі поточних зобов'язань найбільшу частку має кредиторська заборгованість, не зважаючи на те, що за звітний період вона зменшилася на 1,7 % і склала 50,6 %. Разом з тим на 6,2 % збільшилась частка короткострокових кредитів банку, яка на кінець періоду становила 28 %. Отже, за період, що досліджувався, скоротилася частка позикових коштів, якими підприємство користувалося практично безплатно і відповідно зросла частка більш дорогих коштів — короткострокових кредитів банку. У зв'язку з цим у контексті даного структурного аналізу необхідно також оцінити доцільність заміни дешевих позикових коштів більш дорогими, оскільки невиправдане збереження такої тенденції може суттєво погіршити фінансовий стан підприємства і призвести його до банкрутства.

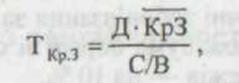

Залучення позикових коштів у оборот підприємства — явище нормальне. Це сприяє тимчасовому поліпшенню фінансового стану за умови, що вони не відволікаються з обороту на тривалий час і своєчасно повертаються. У противному разі може виникнути прострочена кредиторська заборгованість, що в кінцевому підсумку призведе до сплати штрафів та погіршення фінансового стану. Тому в процесі аналізу необхідно вивчити склад, дату, умови виникнення кредиторської заборгованості, строки її погашення, наявність та причини виникнення простроченої кредиторської заборгованості, визначити період прострочення та суму сплачених за це штрафів. Окремо вивчають середню тривалість використання кредиторської заборгованості в обороті підприємства, її розраховують за формулою

де Д— кількість днів досліджуваного періоду; Кр.З — середні залишки кредиторської заборгованості; С/В — повна собівартість виробництва.

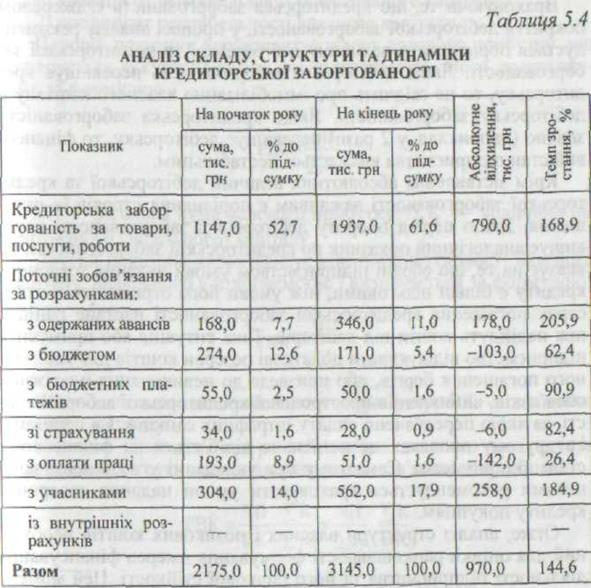

Для вивчення складу та структури кредиторської заборгованості, а також її динаміки доцільно скласти аналітичну табл. 5.4.

Дані таблиці свідчать, що величина кредиторської заборгованості зросла на 970 тис. грн, або на 44,6 %. Таке зростання насамперед було зумовлене збільшенням (майже у 2 рази) авансів, на 85 % — поточних зобов'язань за розрахунками з учасниками, на 69 % — кредиторської заборгованості за товари, роботи, послуги. При цьому значно знизилася заборгованість по заробітній платі - на 74 %, поточні зобов'язання за розрахунками з бюджетом - на 38 %, а також сума боргів зі страхування — на 18 %, з позабюджетних платежів — на 10 %.

Треба зазначити, що найбільшу частку в складі кредиторської заборгованості продовжує займати заборгованість за товари, роботи, послуги, яка на початок періоду становила 52,7 %, а на кінець— 61,6%. Зростання цього елементу кредиторської заборгованості слід вважати об'єктивним, якщо воно зумовлено збільшенням обсягів виробництва.

Враховуючи те, що кредиторська заборгованість є джерелом покриття дебіторської заборгованості, у процесі аналізу рекомендується порівнювати величину дебіторської та кредиторської заборгованості. Якщо дебіторська заборгованість перевищує кредиторську, то це свідчить про іммобілізацію власного капіталу в дебіторську заборгованість. Якщо кредиторська заборгованість значно (наприклад, у 2 рази) перевищує дебіторську, то фінансовий стан підприємства вважається нестабільним.

Крім зіставлення абсолютних величин дебіторської та кредиторської заборгованості важливим є порівняння строків їх погашення. Якщо період обороту дебіторської заборгованості перевищує аналогічний показник по кредиторській заборгованості, це вказує на те, що обрані підприємством умови надання товарного кредиту є більш пільговими, ніж умови його отримання, а отже, строк погашення кредиторської заборгованості настане раніше, ніж надійдуть кошти від дебіторів. Така ситуація або примусить підприємство відшукувати додаткові резерви коштів для своєчасного погашення боргів, або призведе до невиконання платіжних обов'язків, виникнення простроченої кредиторської заборгованості, за якою передбачено сплату штрафних санкцій. І в першому, і в другому випадках це негативно відіб'ється на фінансовому стані підприємства. Саме тому при укладанні угод з постачальниками рекомендується враховувати умови надання товарного кредиту покупцям.

Отже, аналіз структури власних і позикових коштів необхідний для оцінки раціональності формування джерел фінансування діяльності підприємства та його ринкової стійкості. Цей момент дуже важливий, по-перше, для зовнішніх користувачів інформації при вивченні ступеня фінансового ризику; по-друге, для самого підприємства при визначенні перспективного варіанта організації фінансів та розробці фінансової стратегії.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 6718; Нарушение авторских прав?; Мы поможем в написании вашей работы!