КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка вартості фінансових активів

|

|

|

|

Методологія оцінки фінансових інвестицій

Функціональна спрямованість операційної діяльності підприємств визнає пріоритетною формою здійснення реальних інвестицій Однак на окремих етапах розвитку підприємство виправдано здійснює також фінансові інвестиції. Така спрямованість інвестицій може бути викликана необхідністю ефективного використання інвестиційних ресурсів, коли кон'юнктура фінансового ринку дає змогу отримати значно більший рівень прибутку на вкладений капітал, ніж операційна діяльність.

У зв'язку з цим фінансові інвестиції розглядаються як активна форма ефективного використання тимчасово вільного капіталу або як інструмент реалізації стратегічних цілей, пов'язаних з диверсифікацією операційної діяльності підприємства.

Слід зазначити, що фінансове інвестування здійснюється підприємством у таких формах:

37)вкладення капіталу в статутні фонди спільних підприємств;

38)вкладення капіталу в доходні види грошових інструментів;

39)вкладення капіталу в доходні види фондових інструментів.

Проте основною формою фінансових інвестицій (серед перелічених) справедливо вважають останню. Вона характеризується веденням капіталу в різні види цінних паперів, що вільно обертаються на фондовому ринку. Використання цієї форми фінансового інвестування пов'язано з широким вибором альтернативних інвестиційних рішень як по інструментах інвестування, так і по інвестування, так і по його строках; більш високим рівнем державного регулювання та захищеності інвестицій, розвинутою інфраструктурою фондового ринку, наявністю інформації про стан і кон'юнктуру фондового ринку, що оперативно надасться. Основною метою цієї форми фінансового інвестування є генерування інвестиційного прибутку, хоча в окремих випадках вона може бути використана для встановлення форм фінансового впливу на окремі компанії при вирішенні стратегічних завдань.

Під цінними паперами розуміють документ, що засвідчує з дотриманням установленої форми та обов'язкових реквізитів майнові права, здійснення або передача яких можливі лише при його поданні [12].

Приймаючи рішення про доцільність придбання того чи іншого фінансового активу, необхідно насамперед оцінити економічну ефективність операції, що планується. Цілком очевидно, що при цьому можна орієнтуватися або на абсолютний, або на відносний показники. У першому випадку йдеться про вартість активу, у другому — про його дохідність.

Ураховуючи те, що на фондовому ринку із числа боргових та пайових цінних паперів здебільшого переважають облігації та акції, розглянемо методику оцінки вартості саме цих фінансових інструментів.

Облігація є емісійною ціною папера, яка закріплює права її власника на отримання від емітента в передбачений строк її номінальної вартості та зафіксованого в ній відсотка від цієї вартості або майнового еквівалента.

Облігації випускають у формі позики капіталу, а покупець облігації виступає як кредитор, який отримує відсотки на вкладений капітал у визначені заздалегідь строки, а по закінченні строку облігації — її номінальну вартість.

Іншими словами, облігація засвідчує:

150)факт надання власником папера грошових коштів емітенту;

151)зобов'язання емітента повернути борг через певний час;

право інвестора отримувати у вигляді винагороди за надані грошові кошти певний дохід, який визначається виходячи з розміру відсотка або купонної ставки, що встановлюється від номінальної вартості облігації.

Періодичність виплати відсотка по облігації визначається умовами позики і може бути квартальною, піврічною або річною. Причому відсотки по облігаціях сплачуються незалежно від прибутку та фінансового стану акціонерного товариства — емітента до виплати дивідендів по акціях.

Існують різні види облігацій.

За строком дії облігації поділяють на:

—короткострокові (від 1 до 3 років);

—середньострокові (від 3 до 7 років);

—довгострокові (від 7 до ЗО років);

—безстрокові (виплата відсотків здійснюється невизначено довго).

За характером обороту облігації поділяють на конвертовані та неконвертовані.

Конвертовані облігації підлягають обміну на акції або інші облігації відповідно до умов емісії. Найчастіше це звичайні акції акціонерного товариства, яке випустило облігації. Причому товариство не має права розміщувати конвертовані облігації, якщо кількість оголошених акцій певних категорій і типів менша від тієї кількості акцій, право на придбання яких надають такі облігації.

Придбання конвертованої в звичайні акції облігації, з одного боку, гарантує отримання доходу, який приносить облігація у разі не дуже успішної роботи акціонерного товариства, а з другого — зберігає можливість збільшити дохід, конвертувавши облігацію в акцію, якщо по ній почали виплачувати високі дивіденди.

Власники неконвертованих облігацій подібним правом покупки акцій не володіють.

За способом погашення розрізняють:

• облігації з відкладеним фондом;

• облігації з викупним фондом;

• відзивні облігації;

• безвідзивні облігації.

Відкладений фонд призначається для погашення облігаційної позики (частково або всієї суми) за номінальною вартістю облігацій шляхом прямого обернення до власників цих цінних паперів.

Викупний фонд призначається для викупу частки облігаційної позики на ринку за раніше встановленою ціною.

Відзивні облігації передбачають можливість їх дострокового погашення за бажанням власників. При цьому рішенням про випуск облігацій визначаються вартість погашення і строк, не раніше якого облігації можуть бути пред'явлені до погашення достроково,

Безвідзивні облігації погашаються у встановлений товариством строк погашення за номіналом, тобто в розмірі тієї грошової суми, яка позначена на лицьовому боці облігації.

За способом виплати доходу розрізняють облігації:

40)з фіксованою купонною ставкою;

41)з плаваючою купонною ставкою;

42)з рівномірно зростаючою купонною ставкою;

152)з нульовим купоном (емісійний курс облігації встановлюється нижче від номінального, різниця між ними являє собою дохід інвестора, що виплачується в момент погашення облігації; відсоток по облігації не сплачується);

153)з оплатою на вибір (купонний дохід за бажанням інвестора може замінюватися облігаціями нового випуску);

154)змішаного типу (протягом певного періоду виплата доходу здійснюється за фіксованою ставкою, потім — за плаваючою ставкою).

Розглянемо показники і способи оцінки основних видів облігацій.

Слід зауважити, що облігації характеризуються різними вартісними показниками, основним з яких є номінальна, конверсійна і теоретична вартість, а також викупна і ринкова ціни.

Номінальна вартість надрукована на самій облігації і найчастіше використовується як база для нарахування відсотків. Цей показник має значення тільки в двох випадках: у момент випуску облігацій при встановленні ціни розміщення, а також у моменти нарахування відсотків, якщо останні прив'язані до номіналу.

Конверсійна вартість — розрахунковий показник, що характеризує вартість облігації, в умовах емісії якої передбачена можливість конвертації її при певних умовах у звичайні акції фірми-емітента.

Поточна теоретична вартість (ціна, інвестиційна вартість) облігації визначається розмірами та можливістю отримання в майбутньому доходів по ній. Тому сучасна вартість майбутнього потоку платежів і є поточною теоретичною вартістю цінних паперів.

Для визначення поточної вартості потрібно спрогнозувати майбутній потік доходів і найти сучасні вартості майбутніх доходів на поточний момент.

Теоретична вартість — один із основних показників, що характеризує фінансові інвестиції. На основі теоретичної ціни визначається інвестиційна привабливість цінних паперів.

Викупна ціна (ціна дострокового погашення, відзивна ціна) — це ціна, за якою здійснюється викуп облігації емітентом по закінченні строку облігаційної позики.

Ринкова (курсова) ціна облігації визначається кон'юнктурою ринку. Значення ринкової ціни облігації у відсотках до номіналу називають курсом облігації.

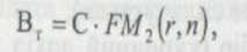

Оскільки грошові надходження по роках по облігації з нульовим купоном (за винятком останнього року) дорівнюють нулю, вартість такої облігації з позиції інвестора розраховується за формулою

де С - сума, що сплачується при погашенні облігації; n — число років, через яке відбудеться погашення облігації; FM2(r,n) — коефіцієнт дисконтування з фінансової таблиці.

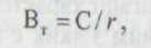

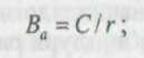

Теоретична вартість безстрокової облігації, яка передбачає невизначено довгу виплату доходу у встановленому розмірі, визначають за формулою

де r— прийнятний (очікуваний) рівень дохідності.

Грошовий потік по безвідзивних облігаціях з постійним доходом складається з однакових по роках надходжень С та номінальної вартості облігації Вн, що виплачується в момент погашення. Тому формула розрахунку внутрішньої вартості даного виду облігації буде такою:

Відзивна облігація відрізняється від безвідзивної наявністю двох додаткових характеристик: викупної ціни і строку захисту від дострокового погашення. У зв'язку з цим вартість таких облігацій здійснюється за допомогою попередньої формули, в якій номінальна вартість Вн замінена викупною ціноюЦв.

Акція — це емісійна ціна папера, що закріплює право її власника на отримання частини прибутку акціонерного товариства у вигляді дивідендів, на участь в управлінні акціонерним товариством і на частину майна, що залишається після його ліквідації. Вона є безстроковою, оскільки обертається на ринку доти, поки існує акціонерне товариство, яке її викупило.

Емісія акцій здійснюється при:

99)заснуванні акціонерного товариства і розміщенні акцій серед його засновників;

100)приватизації державних і муніципальних підприємств через акціонування та подальший викуп акцій у Фонду державного майна;

101)збільшенні розміру початкового статутного капіталу акціонерного товариства.

Акції свідчать про вклад їх власників — акціонерів — у статутний капітал АТ. Акціонери є колективними власниками майна товариства, що забезпечує їм право отримання частини прибутку від діяльності в АТ.

Клас акцій характеризується великим різноманіттям. Розрізняють акції по емітенту, тобто випущені акціонерним товариством, біржею, банком, інвестиційним фондом і компанією. Причому всі акції поділяють на розміщені та об'явлені.

Розміщені акції — це реалізовані акції, які визначають величину статутного фонду акціонерного товариства.

Об'явлені акції — це акції, які акціонерне товариство має право розмістити додатково до розміщених. Кількість об'явлених акцій визначено в статуті.

З погляду прав акціонерів акції поділяють на звичайні (прості) та привілейовані.

Звичайна акція дає один голос при вирішенні питань на зборах акціонерів і бере участь у розподілі чистого прибутку тільки після виплат доходів по облігаціях і дивідендів по привілейованих акціях. Розмір дивідендів на одну звичайну акцію визначається загальними зборами акціонерів і може бути збільшеним або зменшеним залежно від результатів фінансової діяльності товариства. Якщо стан АТ нестійкий або масштаби розвитку потребують залучення великих коштів, то дивіденд по звичайних акціях може не виплачуватися, особливо в перші роки після створення АТ.

Привілейована акція права голосу не дає, якщо інше не передбачено в статуті АТ, але на відміну від звичайної акції приносить гарантований дивіденд і має переваги під час розподілу прибутку та ліквідації товариства. Розмір фіксованого дивіденду по привілейованих акціях установлюється при їх випуску, а поточні розрахунки з їх власниками відбуваються до розрахунків з власниками звичайних акцій.

За способом відображення руху акції поділяють на іменні та папери на подавця. Дані про власника іменної акції реєструються у реєстрі акціонерного товариства. Акції на подавця допускають кущвлю-продаж без необхідної реєстрації нового власника.

За рівнем ліквідності акції поділяють на цінні папери високої, середньої та низької якості. Розподіл акції за рівнем ліквідності є найважливішим і найскладнішим для інвестора питанням, оскільки на рівень ліквідності впливає багато чинників, як залежних від діяльності емітента, так і не залежних.

Як і у випадку з облігаціями, розрізняють кілька кількісних характеристик, що використовуються при оцінці акції: внутрішня, номінальна, балансова, конверсійна та ліквідаційна вартості, а також емісійна і курсова ціни.

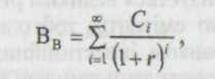

Внутрішня вартість являє собою розрахунковий показник, що визначають за формулою

де Сі — очікуваний грошовий потік в і-му періоді.

Конверсійну вартість розраховують для привілейованих акцій, в умовах емісії яких передбачена можливість їх конвертації в звичайні акції.

Номінальна вартість акції —- вартість, що вказана на бланку акції. На відміну від облігації, для якої номінальна вартість має суттєве значення, оскільки відсотки по облігаціях установлюються по відношенню до номіналу незалежно від курсової ціни, для акцій цей показник практично не має значення і несе тільки інформаційне навантаження, характеризуючи частку статутного капіталу, яка припадає на одну акцію в момент заснування компанії.

Емісійна ціна являє собою ціну, за якою акція емітується, тобто продається на первинному ринку. Ця ціна може відрізнятися від номінальної вартості, оскільки найчастіше розміщення акцій відбувається через посередницьку фірму, яка є професійним учасником фондового ринку. У цьому випадку посередницька фірма скуповує весь випуск акцій за договірною ціною і в подальшому реалізує їх на ринку за ціною, яка визначається вже цією фірмою і перевищує номінал.

З початком операцій компанії частка капіталу, що припадає на одну акцію, змінюється. З цього погляду акція характеризується балансовою вартістю, яка може бути розрахована за балансом як відношення вартості «чистих» активів (загальна вартість активів за балансом за мінусом заборгованості кредиторам) до загального числа акцій, що були випущені.

Ліквідаційна вартість акції може бути визначена тільки в момент ліквідації товариства. Вона вказує, яка частина вартості активів за цінами можливої реалізації, що залишається після розрахунків з кредиторами, припадає на одну акцію. Оскільки облікові ціни активів можуть значно відрізнятися від їх ринкових цін залежно від інфляції та кон'юнктури ринку, ліквідаційна вартість не дорівнює балансовій.

Для обліку і аналізу найбільше значення має курсова (поточна ринкова) ціна. Саме за цією ціною акція котирується (оцінюється) на вторинному ринку цінних паперів. Вона може визначатися різними способами, в основу яких покладено один і той самий принцип — зіставлення доходу по акції з ринковою нормою прибутку. Показником доходу може виступати або дивіденд, або величина чистого прибутку, що припадає на акцію.

Оцінка доцільності придбання акцій, як і у випадку з облігаціями, передбачає розрахунок теоретичної вартості акції та порівняння її з поточною ринковою ціною.

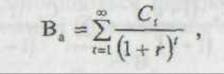

З теоретичного погляду, ціна звичайної акції має визначатися дисконтуванням усіх доходів, тобто дивідендів, які будуть по ній сплачені. Тоді формула визначення вартості акції буде такою:

де Сt — дивіденд, який буде виплачений у період t; r — ставка дисконтування (дохідності).

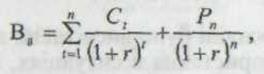

Формула дещо змінюється, якщо інвестор, ураховуючи динаміку економічного циклу, бажає володіти акцією в період піднесення підприємства, коли воно отримує більш високі доходи, а потім планує її продаж. Для оцінки вартості такої акції використовують формулу

де Рп— ціна акції в кінці періоду п,коли інвестор планує її продати.

При визначенні вартості акції виникають труднощі з прогнозуванням дивідендів, розмір яких підставляється в чисельник формули. У зв'язку з цим розглядають три варіанти динаміки прогнозних значень дивідендів:

а) дивіденди не змінюються, тоді використовують формулу

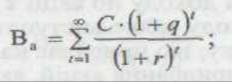

б) дивіденди зростають з постійним темпом приросту, тобто передбачається, що базова величина дивіденду дорівнює С, щороку вона збільшується з темпом приросту q. Тоді формула розрахунку вартості акції буде такою:

в) дивіденди зростають із змінними темпами приросту. Якщо прогнозується, що за період володіння акцією темпи приросту дивідендів будуть змінюватися, наприклад двічі, то формула визначення вартості акції набуде вигляду

де q1 — темп приросту дивідендів за перший період, який буде тривати n років; q2— темп приросту дивідендів за наступні роки; Со — розмір дивідендів у першому періоді; С1— прогноз дивідендів у наступний період.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 737; Нарушение авторских прав?; Мы поможем в написании вашей работы!