КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад З

|

|

|

|

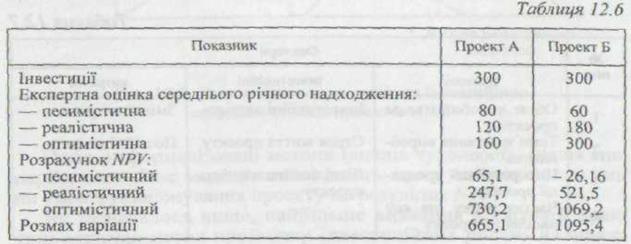

Необхідно здійснити аналіз проектів А і Б, які мають однакову тривалість реалізації (сім років). Проект А, як і проект Б, має однакові щорічні грошові надходження. Ціна капіталу становить 12 %. Вихідні дані і результати розрахунків наведено в табл. 12.6.

Отже, проект Б передбачає більший розмір NPV, але водночас він більш ризикований.

Методика другого підходу шодо використання методу сценаріїв полягає в тому, що:

146)по проекту визначають песимістичну, реалістичну, оптимістичну оцінки грошових надходжень і NPV;

147)значенням NPVп; NPVр; NPVо присвоюють імовірності їх здійснення;

148)розраховують імовірність значення NPV, зважене по присвоєних імовірностях, а також середнє квадратичне відхилення від нього, коефіцієнт варіації;

149)проект із більшим значенням коефіцієнта вважають більш ризикованим.

В основу методу імітаційного моделювання покладено метод Монте-Карло. Уперше він був запропонований для оцінки ризику відокремленого інвестиційного проекту в 1964 р. Д. Херцем. Його публікація на цю тему з'явилася в журналі «Нervard Busness Review», де було описано підхід, який використовувала консультаційна фірма для оцінки проекту розширення виробництва хімічного концерну.

Ідея методу полягає в поєднанні аналізу чутливості з імовірним розподілом факторів моделі. Замість того щоб створювати окремі сценарії, в імітаційному методі комп'ютер генерує сотні можливих комбінацій факторів з урахуванням їх імовірного розподілу. Кожна комбінація дає своє значення NPV,і в сукупності аналітик отримує ймовірний розподіл результату проекту.

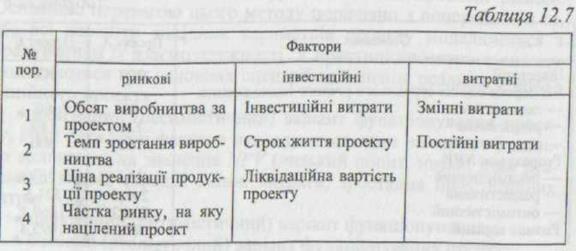

Фактори, за якими будується ймовірний розподіл, наведено в табл. 12.7.

Імітацію моделювання здійснюють за такою схемою:

формулюють фактори;

будують імовірний розподіл по кожному фактору;

комп'ютер випадково обирає значення кожного фактора ризику, грунтуючись на ймовірному його розподілу;

ці значення факторів ризику комбінують із факторами, що до яких не очікується змін, і розраховують значення чистого грошового потоку для кожного року. По чистих грошових потоках розраховують значення чистого приведеного доходу NPV.

5) дії 3, 4, 5 повторюють багато разів, що дає змогу побудувати ймовірний розподіл NPV.

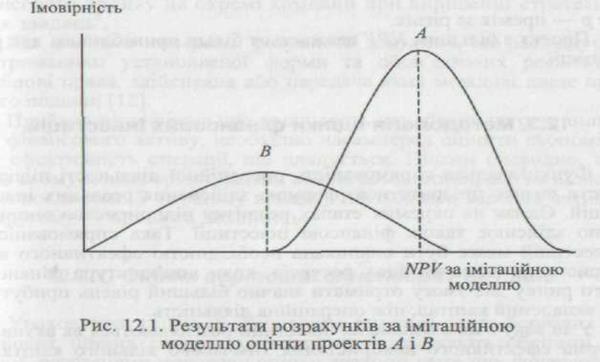

При порівнянні взаємовиключних проектів вибір залишається за тим, у якого середнє значення NPV більше, а ймовірний розподіл має більш загострену форму. Так, на рис. 12.1 проект А є більш привабливим, ніж проект В, оскільки по ньому вище значення NPV танижчий ризик.

Отже, неформалізовані методи (аналіз чутливості, аналіз сценаріїв, імітаційне моделювання) дають змогу оцінити вплив зміни умов функціонування проекту на результат NPV.

Як зазначалося вище, найбільше визнання у світовій практиці отримав метод прийняття інвестиційних рішень на основі розрахунку чистого приведеного доходу по проекту NPV. З метою отримання більш точної оцінки проекту в умовах невизначеності було запропоновано в процесі розрахунку показника NPV враховувати також фактор ризику. Для цього метод прийняття інвестиційних рішень на основі чистого приведеного доходу для ризикованих інвестиційних проектів має бути скоригованим.

Включення ризику у формулу NPV відбувається за такою методикою:

97)встановлюють вихідну ціну капіталу, призначеного для інвестування, СС;

101. визначають ризик, який асоціюється з даним проектом;

98)розраховують NPV з коефіцієнтом дисконтування r, який ураховує ризик. Тобто структура дисконтної ставки r така:

r = СС+ р,

де р— премія за ризик.

Проект з більшим NPV вважається більш привабливим для реалізації.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 387; Нарушение авторских прав?; Мы поможем в написании вашей работы!