КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка показників ефективності проекту

|

|

|

|

Методологія оцінки реальних інвестицій

Фінансово-економічна оцінка інвестиційних проектів займає центральне місце в процесі обгрунтування та вибору можливих варіантів вкладення коштів в операції з реальними активами. При всіх інших сприятливих характеристиках проекту він ніколи не буде прийнятий до реалізації, якщо не забезпечить:

122)відшкодування вкладення коштів за рахунок доходів від реалізації товарів і послуг;

123)отримання прибутку, що забезпечує рентабельність інвестицій не нижче бажаного для підприємства рівня;

124)окупності інвестицій у межах строку, прийнятного для підприємства.

Визначення реальності досягнення саме таких результатів інвестиційних операцій і є основним завданням оцінки фінансово-економічних параметрів будь-якого проекту вкладення коштів у реальні активи.

При аналізі інвестиційних проектів зазвичай ураховують такі припущення.

По-перше, те, що будь-який інвестиційних проект можна розглядати як грошовий потік, який складається з двох частин:

а) інвестиційної, тобто чистого грошового відтоку, що найчастіше буває одноразовим;

б) подальшого зворотного потоку, тобто розподіленій у часі серії надходжень, які дають змогу окупити вихідну інвестицію.

По-друге, вважають що весь обсяг інвестицій здійснюється наприкінці року, який передує першому року надходжень грошових коштів, що генеруються проектом, хоча в принципі інвестиції можуть здійснюватися протягом низки послідовних років. Аналогічно припускають, що притік грошових коштів має місце наприкінці чергового року (відповідно до розрахунку прибутку — наростаючим підсумком на кінець періоду).

По-третє, основні критерії оцінки інвестиційних проектів передбачають урахування фактору часу, оскільки існує часовий розрив між вкладенням у проект і отриманням доходів по ньому.

Критичними моментами в процесі оцінки інвестиційних проектів є;

1. оцінка вартості капіталу, що залучається для реалізації інвестиційного проекту (вартість капіталу, під якою розуміють відносний рівень витрат при використанні того чи іншого джерела фінансування, розглянуто в розд. 5;

2. вибір ставки дисконтування;

3. оцінка показників ефективності проекту;

4. аналіз невизначеності та ризику інвестиційних проектів.

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів являє собою один із найвідповідальніших етапів. Від того, наскільки об'єктивно і всебічно проведена ця оцінка, залежать строки повернення вкладеного капіталу, варіанти альтернативного його використання, додаткове отримання прибутку підприємства в майбутньому періоді. Ця об'єктивність і всебічність значною мірою визначається використанням сучасних методів її проведення.

Розглянемо базові принципи та методичні підходи, які використовують у сучасній практиці оцінки ефективності реальних інвестиційних проектів. Основні принципи полягають у тому, що:

1) оцінка ефективності реальних інвестиційних проектів має здійснюватися на основі зіставлення обсягу інвестиційних витрат, з одного боку, і сум та строків повернення інвестованого капіталу — з другого.

Що стосується інвестиційної діяльності, то такий принцип реалізується зіставленням прямого й зворотного потоків інвестованого капіталу;

2) оцінка обсягу інвестиційних витрат повинна охоплювати всю сукупність ресурсів, що використовуються і пов'язані з реалізацією проекту.

У процесі оцінки мають бути враховані всі прямі й непрямі витрати грошових коштів (власних і позикових), матеріальних і нематеріальних активів, трудових та інших видів ресурсів;

3) оцінка повернення інвестованого капіталу має здійснюватися на основі показника «чистого грошового потоку».

Цей показник формується за рахунок сум чистого прибутку та амортизаційних відрахувань у процесі експлуатації інвестиційного проекту. При проведенні різних видів оцінки можна розглядати як середньорічний, так і диференційований такий показник по окремих періодах експлуатації інвестиційного проекту;

5. у процесі оцінки суми інвестиційних витрат і чистого грошового потоку мають бути приведені до поточної (сучасної) вартості;

6. вибір дисконтної ставки в процесі приведення окремих показників до сучасної вартості має бути диференційований для різних інвестиційних проектів.

Методичні рекомендації щодо оцінки інвестиційних проектів та їх відбору для фінансування, методика ЮНІДО (Організації Об'єднаних Націй по Промисловому розвитку) та інші вітчизняні і зарубіжні праці з оцінки ефективності інвестицій пропонують розрізняти прийнятні для цієї мети методи:

10. основані на облікових оцінках;

11.основані на дисконтованих оцінках.

У першому випадку фактор часу до уваги не беруть, і методи, основані на облікових оцінках, передбачають використання в розрахунках бухгалтерських даних про інвестиційні витрати і доходи без їх дисконтування.

У другому випадку до уваги беруть чинник часу, тому дисконтні методи розрахунку передбачають обов'язкове дисконтування інвестиційних витрат і доходів по окремих інтервалах періоду, що розглядається.

До методів, основаних на облікових оцінках, відносять:

строк окупності інвестицій;

облікову норму прибутку.

До методів, основаних на дисконтованих оцінках, належать:

чистий приведений дохід;

індекс рентабельності інвестицій;

внутрішня норма прибутку;

дисконтований строк окупності інвестицій.

У сучасній інвестиційній практиці показники оцінки ефективності реальних проектів, основані на використанні дисконтних методів розрахунку, є переважаючими.

Вони обов'язково мають бути розраховані по всіх середніх і великих реальних інвестиційних проектах, реалізація яких має довгостроковий характер. Показники, основані на облікових методах оцінки, як правило, використовують у процесі здійснення аналізу ефективності невеликих короткострокових реальних проектів.

Розглянемо суть названих методів докладніше.

Простий бездисконтний метод окупності проекту ґрунтується на тому, що визначається кількість років (місяців), необхідних для повного відшкодування початкових капітальних витрат. Іншими словами, визначається момент, коли грошовий потік доходів від проекту зрівняється із загальною сумою витрат по ньому. За допомогою цього методу розраховують саме ту точку в прогнозному життєвому циклі інвестицій, коли початкове вкладення повністю окупається із суми отриманого доходу. Йдеться про визначення періоду, починаючи з якого проект стає економічно привабливим. Показник допомагає визначити частину життєвого циклу, що залишилася, як надбавку за ризик, відображує приблизний час роботи проекту після проходження точки окупності.

Якщо дохід розподілений по роках рівномірно, то строк окупності визначається співвідношенням одноразових витрат до величини річного доходу, обумовленого ними. Якщо дохід розподілений нерівномірно, то строк окупності розраховують прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Показник РР розраховують за формулою

де Рк — розмір річних доходів протягом п років; ІС — розмір інвестицій.

Як правило, обираються проекти з мінімальними строками окупності капітальних вкладень.

Такий метод дає змогу оцінити ліквідність і ризикованість проекту. Цей метод не враховує грошові надходження після закінчення строку окупності проекту, можливості реінвестування отриманих від проекту доходів і вартість вкладених у нього грошових коштів. Тому проекти з однаковими строками окупності капітальних витрат, але різною часовою структурою доходів визнаються рівноцінними.

Деякі фахівці при розрахунку показника «строк окупності» все-таки рекомендують ураховувати часовий аспект. У цьому разі дисконтовані грошові потоки доходів порівнюють з дисконтованими грошовими потоками капітальних витрат, тобто формула розрахунку дисконтованого строку окупності (DРР) матиме такий вигляд

|

де r — коефіцієнт дисконтування.

Очевидно, що в разі дисконтування строк окупності збільшується, тобто DРР>РР. Іншими словами, проект, прийнятний за критерієм РР, може бути неприйнятний за критерієм ВРР.

Необхідно зазначити, що в оцінці інвестиційних проектів критерії РР і DРРможуть бути використані двояко:

а) проект приймається до реалізації, якщо окупність має місце;

б) проект приймається тільки в тому випадку, якщо строк окупності не перевищує встановленого в компанії певного ліміту.

Існує ряд ситуацій, при яких застосування методу, що грунтується на розрахунку строку окупності витрат, є доцільним. Зокрема, це ситуація, коли керівництво підприємства в більшому ступені зацікавлено вирішенням проблеми ліквідності, а не прибутковості проекту — головне, щоб інвестиції окупилися якомога скоріше. Метод використовують також у ситуації, коли інвестиції характеризуються високим ступенем ризику, тому чим коротший строк окупності, тим менш ризиковим є проект. Отже, за допомогою критерію РР можливе отримання (хоча й приблизної) інформації про ліквідність і ризикованість проекту. Поняття ліквідності проекту в даному разі умовне: вважається, що з двох проектів більш ліквідним є той, у якого строк окупності менший. Що стосується порівняльної оцінки ризикованості проекгів за допомогою критерію РР, то логіка міркувань така: грошові надходження, віддалені від початку реалізації проекту, важко прогнозувати, тобто вони є більш ризикованими порівняно з надходженнями перших років; тому з двох проектів менш ризикованим є той, у якого менший строк окупності.

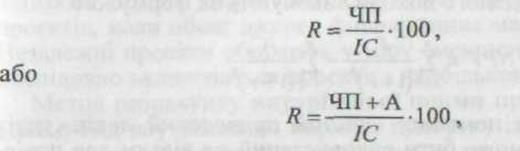

Метод обліковсї (простої) норми прибутку застосовують для оцінки проектів з коротким періодом окупності капітальних витрат (до 1 року). Проста норма прибутку — відношення прибутку, отриманого зід реалізації проекту, до вихідних інвестицій. Для розрахунку рентабельності інвестиційного проекту приймають чистий прибуток (після оподаткування), до якої часто додаються амортизаційні відрахування, що генеруються проектом. В останньому випадку враховують увесь грошовий потік від проекту, а його рентабельність підвищується. Розрахунок здійснюють за формулою

|

де ЧП — чистий прибуток від проекту; А — амортизаційні відрахування.

Для реалізації обирають проект з найбільшим розміром норми прибутку. Цей метод ігнорує:

доходи від ліквідації колишніх активів, що замінюються новими;

можливість реінвестування отриманих доходів в інші прибуткові матеріальні та фінансові активи;

переважність вибору одного з проектів, що мають однакову норму прибутку, але різні обсяги інвестування.

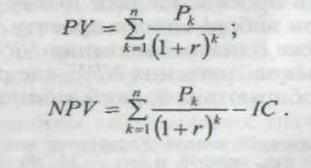

Метод чистого приведеного доходу NPV базується на основній цільовій настанові, яка визначається власниками компанії, — підвищення цінності фірми, кількісною оцінкою якої виступає її ринкова вартість.

Такий метод дає змогу отримати найбільш узагальнену характеристику результату інвестування, тобто його кінцевий ефект в абсолютній сумі. Під чистим приведеним доходом розуміють різницю між приведеною до сучасної вартості сумою чистого грошового потоку за період експлуатації інвестиційного проекту та сумою інвестиційних витрат на його реалізацію.

Припустимо, прогнозується, що інвестиції ІС будуть генерувати протягом n років річні доходи в розмірі Р1, P2, Р3 — Рn. Тоді загальна накопичена величина дисконтованих доходів РV та чистий приведений дохід NPN при одноразовому здійсненні інвестиційних витрат відповідно розраховують за формулами

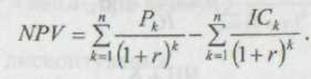

Якщо інвестиційні витрати, пов'язані з реалізацією інвестиційного проекту, здійснюються в кілька етапів, розрахунок показника чистого приведеного доходу виконують за формулою

Характеризуючи показник «чистий приведений дохід», слід зазначити, що він може бути використаний не тільки для порівняння оцінки ефективності реальних інвестиційних проектів, а й як критерій доцільності їх реалізації. Незалежний інвестиційний проект, за яким показник чистого приведеного доходу є від'ємною величиною або дорівнює нулю, не повинен бути прийнятий до реалізації, оскільки він не принесе підприємству додаткового доходу на вкладений капітал. Незалежні інвестиційні проекти з позитивним значенням показника чистого приведеного доходу дають змогу збільшити капітал підприємства і його ринкову вартість. Із системи взаємовилучених інвестиційних проектів приймають той, за яким значенням показника чистого приведеного доходу є найвищим.

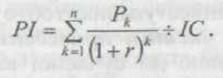

Метод розрахунку індексу рентабельності інвестицій (РІ) є по суті наслідком розрахунку показника NPN/ Індекс рентабельності розраховують за формулою:

Очевидно, що якщо: РІ> 1, то проект приймають до реалізації;

РІ<1, проект не приймають до реалізації;

РІ = 1, проект вважають і неприбутковим, і незбитковим.

На відміну від чистого приведеного доходу індекс рентабельності є відносним показником. Він характеризує рівень доходу на одиницю витрат, тобто ефективність вкладень. Чим більше значення цього показника, тим вища віддача кожної грошової одиниці, інвестованої в проект. Завдяки цьому критерій РІ активно використовують при виборі одного проекту з низки альтернативних, які мають майже однакові значення NPV (зокрема, якщо два проекти мають однакові значення NPV, але різний обсяг необхідних інвестицій, то обирають той, який забезпечує більшу ефективність вкладень), або при комплектуванні портфеля інвестицій з метою максимізації сумарного значення NPV. Цьому критерію віддають перевагу при комплектуванні портфеля інвестиційних проектів, коли обсяг джерел фінансування має певні обмеження. Незалежні проекти обирають у міру зменшення РІ; до портфеля послідовно включаються проекти з найбільшим значенням РІ.

Метод розрахунку внутрішньої норми прибутку інвестицій (ІRR). Під внутрішньою нормою прибутку інвестиції розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю, тобто

Економічна суть цього коефіцієнта при аналізі ефективності запланованих інвестицій полягає в тому, що IRRвідображує максимально допустимий відносний рівень витрат, які можуть бути асоційовані з даним проектом. Наприклад, якщо проект повністю фінансується за рахунок позики комерційного банку, то значення IRRвідображує верхню межу допустимого рівня банківської відсоткової ставки, перевищення якого робить проект збитковим.

На практиці будь-яке підприємство фінансує свою діяльність, у тому числі інвестиційну, з різних джерел. Платою за користування авансованими в діяльність підприємства фінансовими ресурсами виступають відсотки, дивіденди, винагороди тощо, тобто підприємство несе певні обгрунтовані витрати на підтримання свого економічного потенціалу. Показник, що характеризує відносний рівень цих доходів, називають ціною авансованого капіталу (СС). Цей показник відображує складений на підприємстві мінімум повернення на вкладений у його діяльність капітал, його рентабельність і розраховується за формулою середньозваженої.

Економічний зміст цього показника полягає в тому, що: підприємство може приймати будь-які рішення інвестиційного характеру, рівень рентабельності яких не нижчий за поточне значення показника СС. Саме з ним порівнюють показник ІRR, розрахований для кожного проекту. При цьому зв'язок між ними такий: Якщо: ІRR > СС, проект слід прийняти;

ІRR < СС, проект не приймається;

ІRR = СС, проект є і неприбутковим, і незбитковим

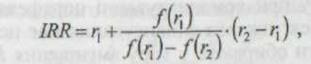

Практичне застосування цього методу полягає в послідовних ітераціях з використанням табульованих значень дисконтованих множників. Для цього за допомогою таблиць обирають два значення коефіцієнта дисконтування r1 < r2 так, щоб в інтервалі (r1;r2) функція NPV =f(r) змінювала своє значення з «+» на «-» або з «-» на «+». Після цього використовують формулу

де r1 - значення табульованого коефіцієнта дисконтування, при якому f(r1) > 0, f(r1) < 0); r2 — значення табульованого коефіцієнта дисконтування, при якому f(r2) < 0, f(r2) > 0);

Точність розрахунків обернено пропорційна до довжини інтервалу (r1; r2), а найбільш точне значення ІRR отримують, коли довжина інтервалу мінімальна (дорівнює 1 %), тобто r1 і r2 ближчі один до одного значення коефіцієнта дисконтування, які задовольняють умові зміни знака функції з «+» на «-».

Множинність критеріїв, природно, породжує проблему їх вибору та пріоритетності використання. Очевидно, що аналізований проект не обов'язково буде прийнятним з позиції всіх критеріїв одночасно. Вважають, що в цьому разі слід орієнтуватися на критерій NPV. Такої думки дотримуються вчені, які виходять з основної цільової настанови — максимізація добробуту власників. Однак на практиці така рекомендація не є домінуючою. Зокрема, результати дослідження, проведеного в США, показали, що менеджери американських компаній віддають перевагу критерію ІRR замість критерію NPV у співвідношенні 3: 1. Це зумовлено тим, що, по-перше, серед практиків існує поширена думка, що рішення в галузі інвестицій легше приймати, грунтуючись на відносних, а не на абсолютних оцінках. По-друге, практики вважають, що критерій ІRR дає можливість отримати більш швидко оцінку ступеня ризикованості того чи іншого проекту.

На практиці в більшості компаній розраховують кілька критеріїв, при цьому їх значення використовують як один із формалізованих аргументів при прийнятті рішень щодо інвестиційних проектів.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1350; Нарушение авторских прав?; Мы поможем в написании вашей работы!