КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 1

|

|

|

|

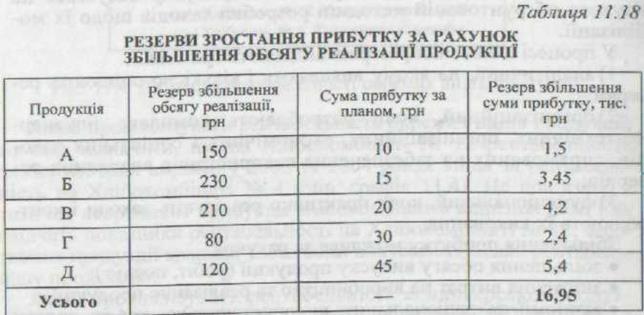

Визначити резерви зростання прибутку за рахунок збйіьшення обсягу реалізації вказаних видів продукції (табл. 11.18).

Дані табл. 11.18 свідчать, що резерви збільшення прибутку за рахунок зростання обсягу реалізації всіх видів продукції становитимуть 16,95 тис. грн.

Іншим важливим напрямом пошуку резервів збільшення прибутку є зниження витрат на виробництво та реалізацію продукції.

Для виявлення й підрахунку резервів зростання прибутку за рахунок зниження собівартості аналізують звітні дані щодо витрат на виробництво за калькуляціями, користуючись методом порівняння фактичного рівня витрат з прогресивними науково обгрунтованими нормами та нормативами за видами витрат (сировини й матеріалів, паливно-енергетичних ресурсів), нормативами використання виробничих потужностей, обладнання, нормами непрямих матеріальних витрат, капітальних вкладень тощо.

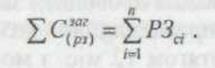

Величину резервів визначають порівнянням досягнутого рівня з нормативною величиною за формулою

де ΣС(рз) — резерв зниження собівартості продукції за рахунок і-го виду ресурсів; С1і, — фактична величина використаного і-го виду ресурсу; Сні — нормативна величина використаного і-го виду ресурсу.

Тоді загальну величину виявлених резервів зниження собівартості продукції визначимо за формулою

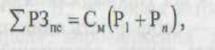

Резерви зниження собівартості продукції будуть водночас резервом збільшення прибутку. Розрахунки резерву зростання прибутку здійснюють за формулою

де ΣРЗпС — резерв зростання прибутку; См — можливе зниження витрат на 1 грн продукції; Рі — реалізована продукція за звітом; Рn — можливе зростання обсягу реалізації.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 409; Нарушение авторских прав?; Мы поможем в написании вашей работы!