КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз розподілу і використання чистого прибутку

|

|

|

|

В умовах ринкової економіки лідприсметва самостійно можуть обирати політику розподілу чистого прибутку. У процес використання підприємствами чистого прибутку не має права втручатись навіть держава, крім тих, що належать державі. Ринкові умови господарювання визначають пріоритетні напрями розподілу власного прибутку.

Чистий прибуток розподіляють згідно зі статутом підприємства. За рахунок чистого прибутку виплачують дивіденди акціонерам підприємства, можуть створювати фонди накопичення, споживання, резервний фонд, спрямовувати на поповнення власного оборотного капіталу та інші цілі (див. рис. 11.9).

Для аналізу розподілу і використання використано інформацію з форми № 2 «Звіт про фінансові результати», форми № 4 «Звіт про власний капітал», розрахунки та кошториси використання фондів (див. додаток 1Б, 1В та додаток 2Б, 2В).

У міру надходження чистий прибуток підприємства може спрямовуватись на створення, освоєння і впровадження нової техніки; на вдосконалення технології та організації виробництва; на модернізацію обладнання; поліпшення якості продукції; технічне переобладнання, реконструкцію діючого виробництва. Чистий прибуток є джерелом поповнення власних оборотних коштів. Крім того, він спрямовується на виплату процентів по кредитах, отриманих на поповнення власних оборотних коштів, по недостачах, на придбання основних засобів, а також сплату процентів за прострочені і відстрочені кредити.

Поряд із фінансуванням виробничого розвитку підприємств прибуток, що залишається у його розпорядженні, спрямовується на задоволення споживчих і соціальних потреб. Так, з цього прибутку виплачують одночасні винагороди і допомогу тим, хто йде на неп сію, а також надбавки до пенсій; дивіденди по акціях і вкладах чле нів трудового колективу в майно підприємства, здійснюють витрати з оплати додаткових відпусток понад встановлений законом строк, оплачується житло, надається матеріальна допомога. Крім того, здійснюються витрати на безоплатне харчування або харчування сі пільговими цінами (виключаючи спеціальне харчування окремих категорій працівників, що відноситься на витрати виробництва відповідно до чинного законодавства). Покриваючи виробничі, матеріальні і соціальні потреби за рахунок чистого прибутку, підприємство має забезпечувати оптимальне співвідношення між накопиченням і споживанням із тим, щоб ураховувати умови ринкової кон'юнктури і разом з тим стимулювати працівників підприємства щодо підвищення продуктивності праці. У процесі аналізу встановлюють відповідність фактичних витрат витратам, передбаченим кошторисом, з'ясовують причини відхилень від кошторису за кожною статтею, оцінюють ефективність заходів, здійснених за рахунок коштів цих фондів. Аналіз використання коштів фонду накопичення передбачає вивчення повноти фінансування всіх запланованих заходів, своєчасність їх виконання та отриманого ефекту.

У процесі аналізу вивчають виконання плану щодо використання прибутку. З цією метою фактичні дані звітного року про використаний чистий прибуток за всіма напрямами порівнюють з даними плану, з даними минулого року або з даними, одержаними протягом кількох років, і в разі відхилень з'ясовують їх причини за кожним напрямом використання прибутку. При аналізі формування фондів (створених за рішенням підприємства) необхідно визначити, наскільки і за рахунок яких факторів змінилася їх величина. Основними факторами, що визначають розмір відрахувань у фонди накопичення і споживання, є зміни суми чистого прибутку та коефіцієнт відрахувань у них. У процесі аналізу необхідно також вивчити динаміку частки прибутку, яка направлена на виплату дивідендів по акціях, самофінансування підприємства (реінвестований прибуток), фонд соціального споживання, матеріальне заохочування працівників.

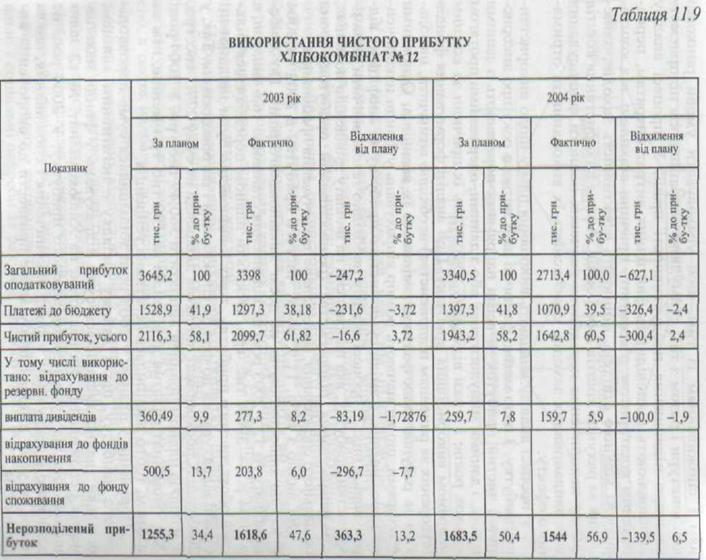

Як видно з табл. 11.9, обсяг чистого прибутку в 2003 та 2004 роках по хлібокомбінатах не досяг запланованого рівня. По Хлібокомбінату № 12 у 2003 році це відхилення становило 16,6 тис. грн, а в 2004 р. — 300,4 тис. грн. Оскільки планом передбачався більший обсяг чистого прибутку, тому й відповідно були заплановані більші відрахування до фондів споживання і нагромадження. Так, у 2003 році Хлібокомбінат виплатив дивіденди на суму 277,3 тис. грн, а згідно із планом повинен виплатити 360,49 тис. грн. У 2004 році Хлібокомбінат сплатив дивідендів на 100 тис. грн менше, ніж за планом, тобто закріпилась негативна тенденція.

|

Порівняно з планом у 2003 році збільшилася сума нерозподіленого прибутку, що в даному випадку є негативним явищем, оскільки значно зменшилася сума відрахувань у фонди накопичення і споживання. Як наслідок, на Хлібокомбінаті № 12 залишилась більша сума нерозподіленого прибутку. У 2004 році не здійснено відрахування у фонд накопичення і споживання, що за такої ситуації в подальшому може призвести до скорочення виробництва.

|

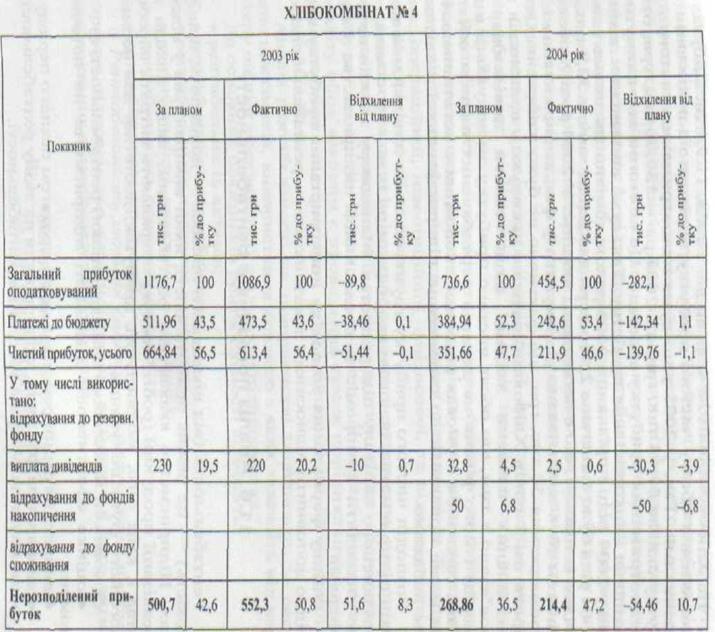

На Хлібокомбінаті № 4, як видно з табл. 11.9, теж відбувалося скорочення обсягу чистого прибутку порівняно з плановими показниками. Так, у 2003 році сума недоотримання чистого прибутку склала 51,44 тис. грн, а в 2004 р. — 139,76 тис. Грн. Отже недоотримання прибутку зростало. Це не могло не вплинути на розподіл і використання прибутку. Так, сума виплачених дивідендів у 2004 році порівняно з 2003 роком помітно знизилась і вже в 2004 році було виплачено 2,5 тис. грн дивідендів замість 32,8 тис. грн згідно із планом, що є негативним явищем. У 2004 році Хлібокомбінатом № 4 заплановано відрахувати у фонди споживання і нагромадження 50 тис. грн, що фактично не було здійснено. Отже, протягом 2 років Хлібокомбінати не виконують показників передбачених планами завдань щодо сплати дивідендів, це пов'язано з тим, що обсяг чистого прибутку зменшувався в динаміці і його рівень не досягав передбачених планом обсягів. Така тенденція в умовах ринкової економіки є негативною. Вона може призвести до скорочення підприємницької діяльності, що небажано.

Розподіл чистого прибутку грунтується на дивідендній політиці підприємства, основою якої є розмір і темпи зростання усуспільненого капіталу підприємства. Менеджеру завжди потрібно знаходити компроміс між власником підприємства і акціонерами.

Оцінку формування розподілу і використання прибутку необхідно доповнити відносними показниками — рентабельністю.

11.6. Аналіз показників рентабельності

Рентабельність (від німецького rentabel — дохідність, прибутковість) — це рівень прибутковості, який вимірюється у відсотках. Підприємство вважається рентабельним, якщо доходи від реалізації продукції (робіт, послуг) покривають витрати вириробництва і, крім того, забезпечують прибуток, достатній для нормального його функціонування.

Основними завданнями аналізу (оцінки) рентабельності є:

72)оцінка ефективності діяльності підприємства на поточний момент;

73)виявлення зміни рентабельності протягом певного періоду

74)визначення факторів, які вплинули на зміну рентабельності

75)визначення резервів зростання рентабельності.

Рентабельність оцінюють з різною метою залежно від потреби (зовнішньої чи внутрішньої). Найчастіше рентабельність підприємств оцінюють потенційні інвестори з метою доцільності інвестування коштів. Для державних підприємств така оцінка може здійснюватися на державному рівні з метою виявлення можливостей підвищення рентабельності за наявності негативних тенденцій у державному секторі. На приватних підприємствах оцінку рентабельності з метою прийняття необхідних управлінських рішень, направлених на підтримання або підвищення рівня рентабельності, проводять їх власники та виконавчі директори.

Основними джерелами інформації для проведення аналізу рентабельності є «Баланс» (ф.1), «Звіт про фінансові результати» (ф. 2).

Рентабельність підприємства можна оцінити за допомогою системи показників. За даними сукупності показників рентабельності оцінюють ефективність звичайної діяльності та її складових: операційної, інвестиційної, фінансової, та відповідності завданням фінансової політики.

Аналіз показників рентабельності є важливим для оцінки потенційних можливостей підприємства щодо формування прибутку та оцінки фінансового стану. У складі фінансового аналізу обов'язковим є проведення також порівняльного аналізу аналогічних підприємств, який здійснимо по Хлібокомбінатах № 12 і №4.

Аналіз рентабельності на підприємстві здійснюють за системою показників, використання кожного з яких залежить від характеру оцінки ефективності діяльності підприємства.

До основних показників рентабельності відносять:

76)рентабельність активів;

77)рентабельність виробництва;

78)рентабельність власного капіталу;

79)рентабельність вкладень (інвестицій);

80)рентабельність основної діяльності;

81)рентабельність продукції.

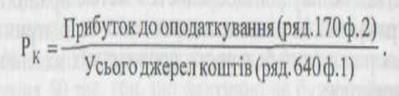

1. Рентабельність активів (майна) - показує, який прибуток отримує підприємство з кожної гривні, вкладеної в його активи. Цей показник обчислюють за формулою

Аналіз рентабельності активів здійснюють для оцінки ефективності діяльності підприємства, а також використовують при вивченні попиту на продукцію.

На рентабельність активів впливають: оборотність активів, рентабельність реалізованої продукції.

2. Рентабельність сукупного капіталу обчислюють за формулою

Показник рентабельності власного капіталу цікавить перш за все інвесторів.

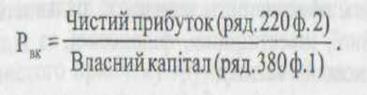

3. Рентабельність власного капіталу розраховується за формулою

Цей показник цікавить наявних і потенційних власників, акціонерів. Рентабельність власного капіталу показує, який прибуток приносить кожна інвестована власниками капіталу грошова одиниця.

Це основний показник, що використовують для характеристики ефективності вкладень у діяльність того або іншого виду.

На рентабельність власного капіталу впливають: зміна чистого прибутку; фондовіддача (Ф); структура авансованого капіталу;

де Рр — рентабельність реалізації продукції; Кфз — коефіцієнти фінансової залежності.

Поряд із цим показником розраховують також показник періоду окупності власного капіталу (ПОВК) за формулою

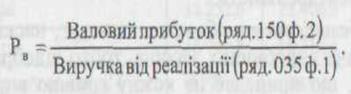

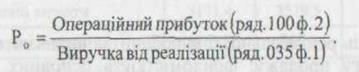

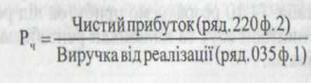

4. Рентабельність продажу. При оцінці рентабельності продажу на основі показників прибутку і виручки від реалізації розраховують коефіцієнти рентабельності всієї продукції або окремих її видів. Аналогічно рентабельності капіталу, існує багато показників оцінки рентабельності продажу, різноманіття яких зумовлене вибором того чи іншого виду прибутку. Частіше всього використовують валовий, операційний або чистий прибуток, відповідно розраховують три показники рентабельності продажу.

Валова рентабельність реалізованої продукції визначається за формулою

Коефіцієнт валового прибутку показує ефективність виробничої діяльності підприємства, а також ефективність політики ціноутворення.

Операційна рентабельність реалізованої продукції визначається за формулою

Цей коефіцієнт показує рентабельність підприємства після вирахування затрат на виробництво і збут товару.

Показник операційної рентабельності є одним із найкращих інструментів визначення операційної ефективності і свідчить про спроможність керівництва підприємства отримати прибуток від діяльності до вирахування витрат, які не відносяться до операційної ефективності. Аналіз цього показника у сукупності з показником валової рентабельності дозволяє сформувати уявлення про те, чим викликані зміни рентабельності. Якщо, наприклад, протягом ряду років валова рентабельність суттєво не змінилась, а показник операційної рентабельності поступово знижувався, то реальна причина прихована, скоріше за все, у зростанні витрат за статтями адміністративних і збутових витрат.

Чиста рентабельність реалізованої продукції визначається за формулою

Найчастіше використовують саме показник чистої рентабельності реалізованої продукції. Незмінність протягом якого-небудь періоду показника операційної рентабельності з одночасним зниженням показника чистої рентабельності може свідчити або про збільшення фінансових витрат і отримання збитків від участі в капіталі інших підприємств, або підвищення суми сплачених податкових платежів. Цей коефіцієнт повністю відображає вплив структури капіталу і фінансування підприємства на її рентабельність.

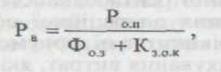

5.Рентабельність виробництва показує, наскільки є ефективною віддача виробничих засобів, тобто відображає величину прибутку, що припадає на кожну гривню виробничих ресурсів (матеріальних активів) підприємства. Визначається за формулою

На рівень рентабельності виробництва впливають: рентабельність обсягу продажу; фондомісткість основних виробничих засооїв (Фм); коефіцієнт закріплення матеріальних оборотних коштів (Кзок)

Де Рв — рентабельність виробництва; Роп — рентабельність обсягу продажу; Ф03 — фондомісткість основних виробничих засобів; Кзок — коефіцієнт закріплення оборотних коштів.

У процесі аналізу необхідно вивчити динаміку перелічених вище показників рентабельності та провести їх порівняння із значеннями аналогічних коефіцієнтів по галузі, а також з показниками рентабельності конкурентів.

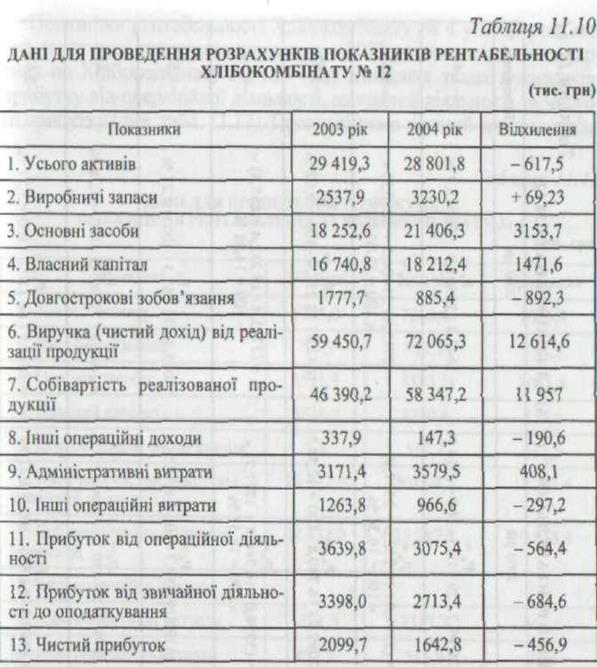

Розрахунки показників рентабельності здійснимо за даними балансу та Звіту про фінансові результати підприємства хлібокомбінатів(табл. 11.10—11.13).

За даними табл. 11.10 розрахуємо прибуток від реалізації, витрати на виробництво і збут та показники рентабельності кожного з хлібокомбінатів.

Прибуток від реалізації ф.№ 2 (р. 100 + 090 - 060)

1) рік — 3639,8 + 1263,8 - 337,9 = 4565,7 тис. грн.

2) рік — 3075,4+ 966,6 - 147,3 = 3894,7 тис. грн.

Витрати на виробництво і збут ф. № 2 (040 + 070 + 080)

1) рік — 46 390,2 + 3171,4 + 5323,4 = 54 885 тис. грн.

2) рік — 58 347,2 + 3579,5 + 6243,9 = 68 170,6 тис. грн.

|

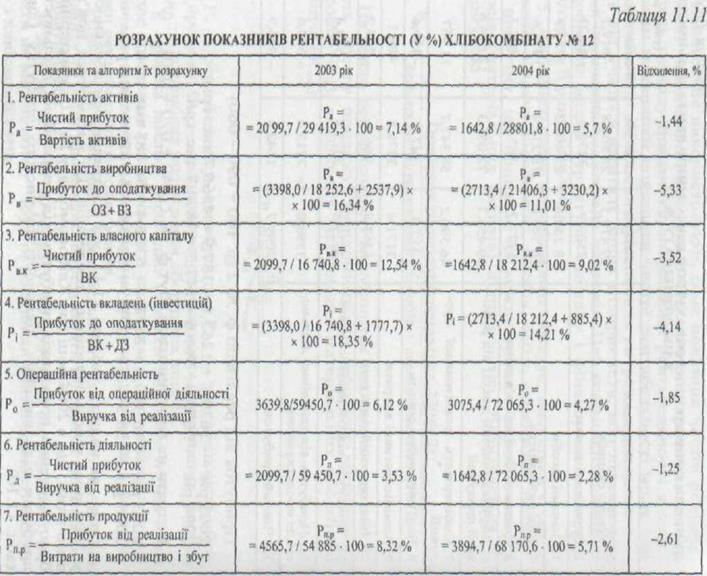

Отже, як видно з таблиці 11.11, усі показники рентабельності у 2004 році мають негативну тенденцію. Це насамперед пов'язано з тим, що в 2004 році для Хлібокомбінату № 12 характерним було зниження показників прибутку від операційної діяльності, прибуток від звичайної діяльності та чистого прибутку (див. табл. 11.10).

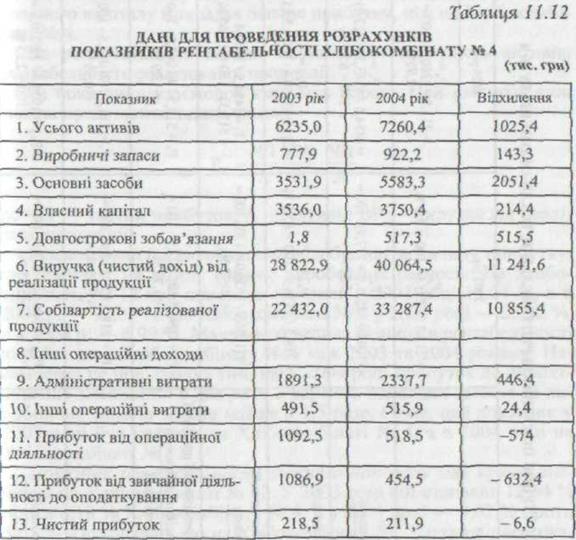

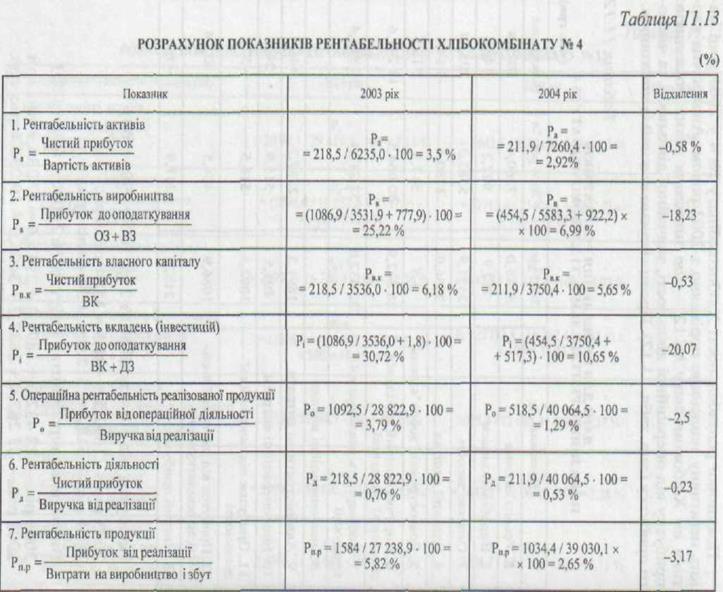

Показники рентабельності Хлібокомбінату № 4 у 2004 році мають негативну тенденцію порівняно і 2003 роком. Аналогічна картина по Хлібокомбінату № 12 — це зниження таких показників: прибутку від операційної діяльності, звичайної діяльності та чистого прибутку (див. табл. 11.12). Проаналізуємо кожний із показників.

Прибуток від реалізаціїф. № 2 (р. 100 + 090-060)

4) рік — 1092,5+491,5 = 1584 тис. грн.

5) рік — 518 ,5 + 515,9 = 1034,4 тис. грн.

Витрати на виробництво і збут ф. № 2 (040 + 070 + 080)

1) рік — 22 432,0 + 1891,3 + 2915,6 = 27 238,9 тис. грн.

2004рік — 33 287,4 + 2337,7 + 3405,0 = 39 030,1 тис. грн.

|

Показник рентабельності активів показує, скільки припадає прибутку на одиницю інвестованого в активи капіталу. Чим вищий цей показник, тим краще. На Хлібокомбінаті № 12 рентабельність активів становила у 2003 році 7,14 %, а в 2004 році 5,7 %. На Хлібокомбінаті №4 — 3,5 % та 2,92 % відповідно. Отже, можна зробити висновок, що на Хлібокомбінаті № 12 на 1 грн інвестованого капіталу припадає більше прибутку, ніж на Хлібокомбінаті № 4.

На рентабельність активів впливають: оборотність активів; рентабельність реалізованої продукції.

Ці показники взаємопов'язані між собою. Цей взаємозв'язок можна представити таким чином:

де ЧП — чистий прибуток; А — активи; ВР — виручка від реалізації продукції.

Рентабельність виробництва відображає величину прибутку, що припадає на кожну гривню виробничих ресурсів. На Хлібокомбінаті № 12 цей показник становив у 2003 році 16,04 %, а в 2004 р. — 11,01 %. На Хлібокомбінаті № 4 у 2003 році — 25,22 %, а в 2004 р. — 6,99 %. Мала місце велика різниця в рентабельності виробництва Хлібокомбінату № 4 між 2003 та 2004 роками. Насамперед це пов'язано з тим, що у 2004 році прибуток до оподаткування зменшився в два рази, а вартість основних засобів та виробничих запасів зросла майже в 1,5 раза. Отже, цей показник у 2003 році був кращим на Хлібокомбінаті № 4, а в 2004 році на Хлібокомбінаті № 12.

Показник рентабельності власного капіталу мав краще значення на Хлібокомбінаті № 12. У 2003 році він становив 12,54 % проти 6,18 % Хлібокомбінату № 4, а в 2004 році — 9,02 % проти 5,65 %. Це означає, що на Хлібокомбінаті № 12 кожна інвестована власниками капіталу грошова одиниця приносить більше прибутку, ніж на Хлібокомбінаті № 4. На рентабельність власного капіталу впливають: зміна чистого прибутку, фондовіддача (Ф), структура авансованого капіталу.

Рентабельність інвестицій показує величину прибутку, яка припадає на одиницю інвестованого капіталу. Цей показник на Хлібокомбінаті № 4 в 2003 році становив 30,72 %, що свідчить про високу віддачу сукупних вкладень, але в 2004 році він різко знизився до 10,65 % і став меншим за аналогічний показник 2004 року Хлібокомбінату № 12 — 14,21 %. Це зумовлено тим, що на Хлібокомбінаті № 4 зменшився у два рази прибуток до оподаткування.

Операційна рентабельність показує, скільки припадає прибутку від операційної діяльності на одиницю виручки від реалізації продукції. На Хлібокомбінаті № 12 цей показник становив у 2003 році 6,12 %, а в 2004 році — 4,27 %. На Хлібокомбінаті № 4 — 3,79 % та 1,29 % відповідно. Отже, як було показано вище (див. табл. 11.10 та табл. 11.12), на Хлібокомбінаті набагато більший прибуток від операційної діяльності, що і вплинуло на перевищення цього показника на 2,33 % в 2003 році, та на 2,98 % у 2004 році.

Аналіз рентабельності діяльності хлібокомбінатів свідчить, що ці показники були нижчими від показників операційної діяльності. Це свідчить про те, що операційна діяльність на хлібокомбінатах є більш вигідною, ніж інвестиційна та фінансова діяльність. Показник рентабельності діяльності хлібокомбінатів ураховує не тільки доходи та витрати від операційної діяльності, а й інші доходи та витрати. У 2003 році на Хлібокомбінаті № 12 цей показник становив 3,53 %, а в 2004 році — 2,28 %. На Хлібокомбінаті № 4 цей показник становив 0,76 % у 2003 році та 0,53 % у 2004 році. Взагалі значення цих показників як на одному, так і другому хлібокомбінатах, незначні. Це пов'язано з тим, що хлібокомбінати виробляють хлібобулочні та кондитерські вироби, а рентабельність хлібобулочних виробів низька. Оскільки ціни на хлібобулочні вироби регульовані, а собівартість продукції зростає, то, як наслідок, зменшується прибуток.

Рентабельність продукції характеризує рівень прибутку на 1 грн витрат на виробництво цієї продукції. На Хлібокомбінаті № 12 цей показник становив у 2003 році 8,32 %, у 2004 році — 5,71 %. На Хлібокомбінаті № 4 — 5,82 %, та 2,65 % відповідно. Це свідчить про те, що Хлібокомбінат № 12 працює ефективніше, ніж Хлібокомбінат № 4.

Отже, за результатами аналізу можна підсумувати, що по всіх показниках рентабельності у 2004 році, та майже по всіх показниках у 2003 році Хлібокомбінат № 12 мав кращі результати. Це зумовлено тим, що на Хлібокомбінаті набагато більша виручка від реалізації продукції і, як наслідок, більший чистий прибуток. Однак у цілому всі показники рентабельності мають негативну тенденцію, що підтверджується зниженням чистого прибутку на хлібокомбінатах, і на виручку від реалізації хлібобулочних виробів хлібокомбінати вплинути не в змозі із-за регульованих цін.

Тому залишається підвищувати показники рентабельності за рахунок реалізації кондитерських виробів та зниження собівартості продукції.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 4590; Нарушение авторских прав?; Мы поможем в написании вашей работы!