КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

І. Вплив на прибуток відпускних цін на реалізовану продукцію обчислимо за формулою

|

|

|

|

де Σp1q1 — реалізація у звітному році в цінах звітного року; Σp0q1— реалізація у звітному році в цінах минулого року; р — ціна продукції; q — кількість продукції.

По Хлібокомбінату № 12

ΔP1 = 1,72333 * 30133 - 1,21068 * 30 133 - 15 447,682 тис. грн (хлібобулочні вироби);

ΔP2 = 12,77947 * 1520- 11,46174* 1520= 2002,95 тис. грн (кондитерські вироби).

По Хл і бо комбінату № 4

ΔР1 = 1,23019 * 30767,4 - 0,85044 * 30 767,4 = 11 683,92 тис. грн (хлібобулочні вироби);

ΔP2= 5,2684 * 134,5 - 4,7126 * 134,5= 74,755 тис. грн (кондитерські вироби).

Отже, по Хлібокомбінату № 12 із зростанням середніх цін на хлібобулочні вироби на 42,3 % отримано прибутку більше на 15 447,682 тис. грн, тоді як за зростання середніх цін на кондитерські вироби на 11,5 % підприємство отримало прибутку більше лише на 2002,95 тис. грн. Очевидна велика різниця в зростанні прибутку від реалізації кондитерських виробів порівняно з хлібобулочними, хоча ціни більше зросли на хлібобулочні вироби. Це пояснюється великою різницею в цінах за 1 тонну продукції (різниця в 10 тис. грн за 1 тонну —табл, 11.5).

Аналіз даних по Хлібокомбінату № 4 свідчить, що зі зростанням середніх цін на хлібобулочні вироби на 44,6 % його прибуток зріс на 11 683,92 тис. гри. Зі зростанням середніх цін на кондитерські вироби на 11,8 % прибуток зріс на 74,755 тис. грн.

Порівнюючи вплив відпускних цін на прибуток можна зробити висновок, що на двох хлібокомбінатах динаміка зростання цін на хлібобулочні вироби приблизно однакова, відповідно 42,3 та 44,6 %. На Хлібокомбінаті № 4 ціни зросли більше, але обсяг зростання прибутку від реалізації хлібобулочних виробів на цьому Хлібокомбінаті менший на 3763,7 тис. грн порівняно з Хлібо-комбінатом № 12. Це відбулося за рахунок того, що середні ціни за 1 т продукції на Хлібокомбінаті № 12 в абсолютній сумі набагато вищі (майже в 1,5 раза), тому що він виробляє більш «дорогу» продукцію.

Аналіз впливу зростання середніх цін по кондитерських виробах на прибуток від реалізації свідчить про наступне. На Хлібокомбінаті № 4 ціни зростали більшими темпами, ніж на Хлібокомбінаті № 12, а прибуток зріс лише на 755 тис. грн, порівняно зі збільшенням його на Хлібокомбінаті № 12 на 2002,95 тис. грн, що зумовлено різним обсягом реалізації кондитерських виробів на хлібокомбінатах № 12 і №4 (табл. 11.5 і табл. 11.6)— 16 051 т і 134,5 т відповідно, а також різними середніми цінами на кондитерські вироби — 12 779,47 грн і 5268,4 грн відповідно. Така значна різниця в цінах пояснюється тим, що Хлібокомбінат № 12 випускає великий асортимент тортів, тістечок тощо, а Хлібокомбінат № 4 із кондитерських виробів випускає лише кекси та печиво, що є набагато дешевшою продукцією порівняно з тортами і тістечками.

II. Вплив на прибуток змін в обсязі реалізованої продукції (ΔР2) визначимо за формулою

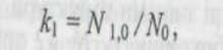

де k1— коефіцієнт зростання обсягу реалізації продукції у відпускних цінах, визначається за формулою k1 = N1.0 / N0; Ро — прибуток, одержаний у минулому році, у цінах і за собівартістю минулого року; N1.0 = Σp0q1 — реалізація у звітному році в цінах минулого року; N0 = Σp0q0 — реалізація у звітному році в ціїмх звітного року; р — ціна продукції; q — кількість продукції. Визначимо вплив цього фактора по кожному із хлібокомбінатів.

По Хлібокомбінату № 12

k1 = 1,21068 * 30133 / 1,21068 * 32 883 = 0,91637 (хлібобулочні вироби);

k1= 11,46174 * 1520 /11,46174 * 1592 = 0,9547738 (кондитера, кі вироби);

ΔР2 = 2742,65 * (0,91637 - 1) = 2742,65 * -0,08 = -229,36754 тис. грн. (хлібобулочні вироби);

ΔР2 = 1732,017 * (0,9547738 - 1) = 1732,017 * -0,045 = -77.94 (кондитерські вироби).

По Хлібокомбінату № 4

k1= 0,85044 * 30767,4 / 0,85044 * 31 643,7 = 0,9723 (хлібобулoчні вироби);

k1 = 4,7126* 134,5/4,7126* 113,1 = 1,189 (кондитерські вироби).

ΔP2 = 1441,1 * (0,9723 - 1) = 1441,1 * -0,028 = -39,91847 тис. грн (хлібобулочні вироби);

ΔP2 = 74,2 * (1,189 - 1) = 74,2 * 0,189 = + 14,0396 тис. грн (кондитерські вироби).

По Хлібокомбінату № 12 зміна обсягу реалізації мала негативне значення як по хлібобулочних, так і кондитерських виробах на 2750 т і на 72 т відповідно (див. табл. 11.5), що призвело до зниження валового прибутку на 229,36754 тис. грн по хлібобулочні виробах та на 77,94 тис. грн по кондитерських виробах

По Хлібокомбшату № 4 також відзначаються негативні зміни щодо кількості обсягу реалізації хлібобулочних виробів на 876 3 т,тоді як на кондитерські вироби обсяг реалізації збільшився на 21,4 т, що є позитивною тенденцією (див. табл. 116) що призвело до зниження валового прибутку на 39,91847 тис. грн від реалізації хлібобулочних виробів та збільшення валового прибутку на І4,0396 тис. грн від реалізації кондитерських виробів

Отже на Хлібокомбінаті № 12 валовий прибуток зменшився на 307 3 тис. грн а на Хлібокомбінаті № 4 на 25,86 тис грн, алена Хлібокомбінаті № 4 обсяг реалізації зменшився тільки по хлібобулочних виробах, а по кондитерських зріс, тому й зменшення валового прибутку не таке значне, як на Хлібокомбінаті №12

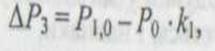

III. Вплив на прибуток змін у структурі та асортименті реалізованої продукції (ΔР3) визначається за формулою

де P1.о — прибуток, одержаний від фактично реалізованої продукції у звітному році у цінах і за собівартістю минулого року; P0-прибуток, одержаний у минулому році, у цінах і за собівартістю минулого року.

Де N0 = Σp0q0— реалізація у звітному році вцінах звітного року; N1.0 = Σp0q1— реалізація у звітному році в цінах минулого року; р — ціна продукції; q — кількість продукції

Аналіз даних, наведених у табл. 11.5 і табл. 11.6, свідчить що питома вага виробництва хлібобулочних виробів зменшується, а питома вага кондитерських виробів зростає. По Хлібокомбінату № 12 питома вага виробництва хлібобулочних виробів зменшилась на 0,18 %, а питома вага виробництва кондитерських виробів відповідно зросла на 0,18 %. По Хлібокомбінату № 4 питома вага виробництва хлібобулочних випобів зменшилась на 0.08%, а кондитерських виробів збільшилась на 0.07%. Отже, по двох Хлібокомбінатах зросла питома вага більш рентабельних виробів (кондитерських) і зменшилась питома вага менш рентабельних виробів (хлібобулочних). Оцінимо вплив цих змін на прибуток.

Визначимо вплив цього фактора по двох хлібокомбінатах.

По Хлібокомбінату № 12

ΔP3 = 2521,5294 - 2742,65 * 0,91637 = 8,2473 тис. грн (хлібобулочні вироби);

ΔP3 = 1653,3648 - 1732,017 * 0,9547738 = -0,3196 тис. грн (кондитерські вироби).

По Хлібокомбінату № 4

ΔP3 = 1398,07 - 1441,1 * 0,9723 =-3,1115 тис. грн (хлібобулочні вироби);

ΔP3 =88,1782 -74,2 8 1,189213 = -0,061404 тис. грн (кондитерські вироби).

Зміна структури продукції може мати як позитивний, так і негативний вплив на прибуток. Якщо зростає питома вага більш рентабельних видів продукції у загальному обсязі реалізації, то й сума прибутку збільшується, і навпаки, — при зростанні питомої ваги низькорентабельної або збиткової продукції загальна сума прибутку зменшується.

На Хлібокомбінаті № 12 відбулось зростання валового прибутку від реалізації хлібобулочних виробів на 8,2473 тис. грн, та зменшення прибутку від реалізації кондитерських виробів на 0,3196 тис. грн. Разом зі змінами структури та асортименту продукції прибуток по Хлібокомбінату № 12 зріс на 7,9277 тис. грн, що свідчить про позитивні зміни в структурі та асортименті продукції.

На Хлібокомбінаті № 4 склалася інша ситуація. Там теж відбулися зміни в структурі продукції, але на підприємстві мало місце загальне зменшення валового прибутку за рахунок цього фактора на 3,172904 тис. грн. Це означає, що на валовий прибуток вплинув не лише такий фактор, як зміна структури продукції, а й зміна асортименту продукції. Отже, можна зробити висновок, що на Хлібокомбінаті № 4 незначний асортимент хлібобулочних і кондитерських виробів, а нові вироби не впроваджували у виробництво. Якщо порівняти асортимент кондитерських виробів на двох хлібокомбінатах, то на Хлібокомбінаті № 12 серед кондитерських виробів переважає великий асортимент тортів, тістечок, кексів та печива, тоді як на Хлібокомбінаті № 4 серед кондитерських виробів виробляють лише кекси і печиво, що підтверджує вищезазначене.

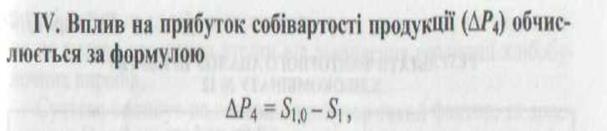

де S1 — фактична собівартість реалізованої продукції; S1.0 — фактична собівартість реалізованої продукції за звітний рік у цінах і тарифах минулого року.

По Хлі бо комбінату № 12

ΔP4=1,127 * 3О 133 - 49 838,17 = -15 878,279 тис. грн (хлібобулочні вироби);

ΔP4= 10,374 *1520 - 17 695,84 = -1927,36 тис грн (кондитерські вироби).

По Хлібокомбінату № 4

ΔP4=0,805 * 30 767,4 - 36 930,4= -12 162,643 тис. грн (хлібобулочні вироби);

ΔP4= 4,057 * 134,5 - 645 = -99,3335 тис. грн (кондитерські вироби).

Отже, як свідчать розрахунки, такий фактор, як собівартість продукції, мав негативний вплив на валовий прибуток на обох хлібокомбінатах. На Хлібокомбінаті № 12 собівартість на хлібобулочні вироби зросла на 46,76 %, що призвело до зменшення прибутку на 15 878,279 тис. грн, а на кондитерські вироби вона зросла на 12,22 %, що призвело до зменшення валового прибутку на 1927,36 тис. грн. На Хлібокомбінаті № 4 собівартість на хлібобулочні вироби зросла на 49,1 %, що призвело до зменшення прибутку на 12 162,643 тис, грн, а на кондитерські вироби вона збільшилась на 18,2 %, що призвело до зменшення валового прибутку на 99,3335 тис. грн. Порівняння даних двох хлібокомбінатів свідчить, що на Хлібокомбінаті № 4 собівартість зростала більш високими темпами, ніж на Хлібокомбінаті № 12 — на хлібобулочні вироби на 2,34 %, а на кондитерські вироби на 5,98 %. Отже, зростання собівартості продукції негативно вплинуло на прибуток від реалізації хлібокомбінатів, але на Хлібокомбінаті № 4 цей вплив був більш згубнішим, хоч абсолютні зміни показників були менші на Хлібокомбінаті № 4, що зумовлено нижчим обсягом реалізації.

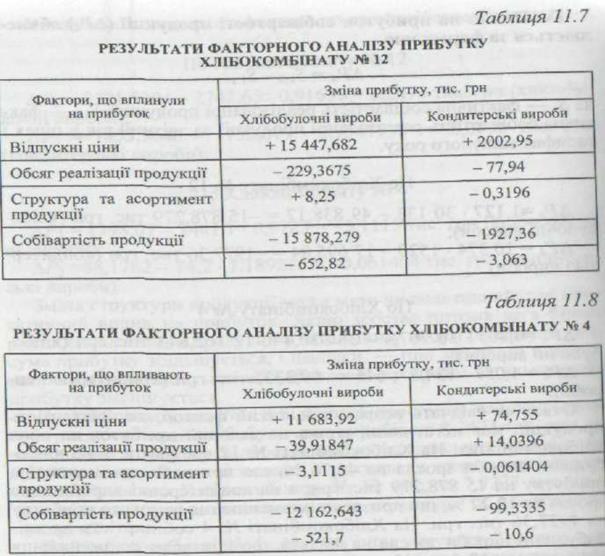

Вплив окремих факторів на прибуток представимо в табл. 11.7 татабл. 11.8.

Отже, за наведеними даними в табл. 11.7 і 11.8 можна зробити такий висновок. Загальний обсяг валового прибутку від реалізації продукції зменшився на одному й другому Хлібокомбінатах. На зменшення валового прибутку найбільше вплинули збільшення собівартості продукції: на Хлібокомбінаті № 12 - на 17 805,639 тис. грн, на Хлібокомбінаті № 4 — на 12 261,976 тисгрн. Другим за величиною фактором, який негативно вплинув на прибуток, є зростання обсягу реалізації продукції. На Хлібокомбінаті № 12 вплив цього фактора призвів до зменшення прибутку на307,3075 тис. грн, а на Хлібокомбінаті № 4 на 25,879 тис. грн. Хоча на Хлібокомбінаті № 4 й мало місце зростання обсягу реалізації кондитерських виробів, однак питома вага їх у загальному обсязі виробництва на цьому підприємстві дуже мала, тому це збільшення не змогло перекрити втрати від зменшення реалізації хлібобулочних виробів.

Суттєво вплинув на валовий прибуток такий фактор, як зростання відпускних цін. На Хлібокомбінаті № 12 вплив цього фактора зумовив зростання прибутку на 17 450,632 тис. грн, а на Хлібокомбінаті № 4 — на 11 758,672 тис. грн. Хоча ціни на останньому зросли більшими темпами, як було зазначено вище, отриманий прибуток від такого зростання є меншим порівняно з Хлібокомбінатом № 12. Це пояснюється тим, що на Хлібокомбінаті № 4 були нижчі ціни на продукцію і менший обсяг випуску продукції.

Зміни структури випуску продукції та асортименту на Хлібокомбінаті № 12 зумовили зростання прибутку на 7,93 тис. грн, що пов'язано зі збільшенням частки реалізації більш рентабельної продукції (кондитерської) та зміною асортименту, хоча загальна рентабельність продукції зменшилась. Негативно вплинули на прибуток (на 3,17 тис. грн) зміна структури випуску продукції та асортименту на Хлібокомбінаті № 4, оскільки рентабельність на продукцію зменшилась на 3,1 % по хлібобулочних виробах і на 6,3 % по кондитерських виробах (див. табл. 11.6).

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 783; Нарушение авторских прав?; Мы поможем в написании вашей работы!