КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторний аналіз показників рентабельності

|

|

|

|

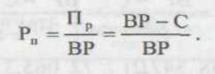

Поряд з оцінкою основних показників рентабельності слід провести оцінку дохідності обсягу продажу, яка є одним з важливих аспектів аналізу рентабельності. Отже, розрахуємо рентабельність обсягу продажу та проведемо його факторний аналіз.

На рентабельність обсягу продажу впливають: зміна собівартості та ціна продукції, що відображає формула

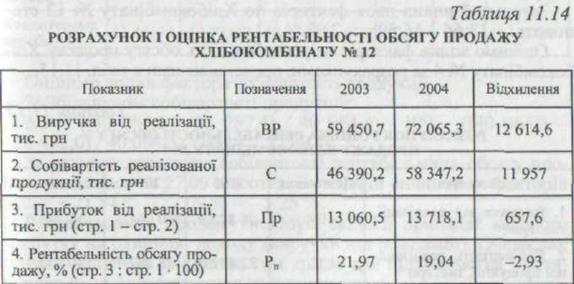

Тому оцінимо вплив факторів на рентабельність обсягу продажу за розрахунками, представленими в табл. 11.14.

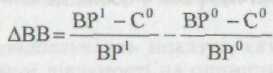

З табл. 11.14 видно, що за звітний період рентабельність обсягу продажу знизилася на 2,93 відсотка. На цей показник впливали виручка від реалізації та собівартість продукції. Визначимо вплив цих факторів на рентабельність продажу.

|

| 1) зростання виручки від реалізації визначається за формулою |

ΔВР = ((72 065,3 - 46 390,2) / 72 065,3) * 100 - ((59 450,7 - 46 390,2)/59 450,7)* 100=13,66%

Отже, за рахунок збільшення виручки від реалізації рентабельність обсягу продажу зросла на 13,66 відсотка. На виручку від реалізації вплинули два фактори: 1) збільшення обсягу реалізації продукції; 2) збільшення середніх цін на продукцію (див. табл. 11.5, 11.6).

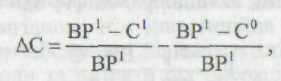

Оцінимо вплив фактора собівартості продукції:

2) збільшення собівартості продукції визначимо за формулою

ΔС = ((72 065,3 - 58 347,2) / 72 065,3)* 100 - ((72 065,3 - 46 390,2) / 72 065,3) * 100 = -16,59 %.

За рахунок зростання собівартості рентабельність обсягу продажу знизилась на 16,59 відсотка.

Загальний вплив двох факторів по Хлібокомбінату № 12 становить: + 13,66 - 16,59 = - 2,93 %.

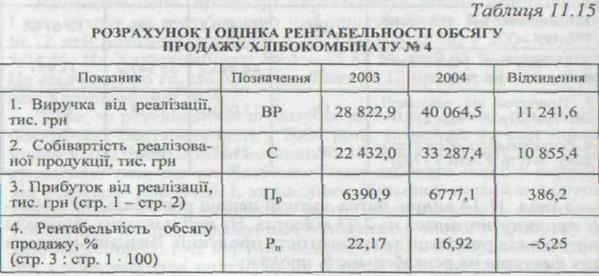

Оцінимо вплив факторів на рентабельність обсягу продажу Хлібокомбінату №4 за розрахунками, представленими в табл. 11.15.

З табл. 11.15 видно, що за звітний період рентабельність обсягу продажу знизилася на 5,25 відсотка. На цей показник впливали виручка від реалізації та собівартість продукції. Визначимо вплив цих факторів на рентабельність продажу.

1) Збільшення виручки від реалізації:

ΔВР = ((40 064,5 - 22 432,0) / 40 064,5) * 100 - ((28 822,9 - 22 432,0) / 28 822,9) * 100 = 21,84 %.

Отже, за рахунок збільшення виручки від реалізації рентабельність обсягу продажу зросла на 21,84 відсотка.

На виручку від реалізації вплинули два фактори: збільшення обсягу реалізації продукції та середніх цін на продукцію (див. табл. 11.5 та табл. 11.6).

Оцінимо вплив фактора собівартості продукції.

2) Збільшення собівартості продукції:

ΔС = ((40 064,5 - 33 287,4) / 40 064,5) * 100 - ((40 064,5 - 22 432,0) / 40 064,5) * 100 = - 27,09 %.

За рахунок зростання собівартості рентабельність обсягу продажу знизилась на 27,09 відсотка. Загальний вплив двох факторів склав: + 21,84 % - 27,09 % = - 5,25 %.

Рентабельність продажу показує, скільки припадає валового прибутку на одиницю доходу (виручки від реалізації). Очевидно, що чим вище цей показник, тим краще для підприємства і позитивною буде його тенденція зростання в часі.

На Хлібокомбінаті № 12 у 2003 році цей показник становив 21,97 %, у 2004 році — 19,04 %. Аналогічно на Хлібокомбінаті №4 він становив 22,17 % та 16,92 % відповідно. На динаміку зниження цього показника вплинули ті ж самі фактори, що були проаналізовані вище. Отже, показник рентабельності продажу в 2003 році був вищим на Хлібокомбінаті № 4, а в 2004 році ми Хлібокомбінаті № 12. Цей показник не є найголовнішим, адже більш точним показником, який показує рівень прибутку, є показник рентабельності діяльності (чистої рентабельності реалізованої продукції).

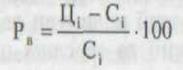

І, нарешті, визначимо рентабельність товарного випуску окремих видів продукції, яка вплинула на зниження показника рентабельності продукції. Ця залежність відображається формулою

де Цв — ціна виробу, Св — собівартість виробу.

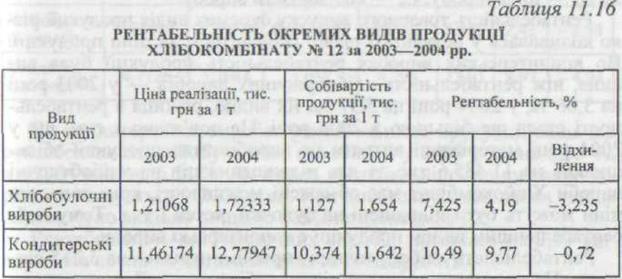

Рентабельність товарного випуску окремих видів продукції різко коливалась у результаті різної собівартості та ціни продукції. По кондитерських виробах рентабельність продукції була вищою, ніж рентабельність хлібобулочних виробів — у 2003 році на 3,06 %, у 2004 році на 5,57 %. Як видно, різниця в рентабельності стала ще більшою в 2004 році. Це пов'язано з тим, що у 2004 році матеріальні витрати на виробництво продукції збільшились на 11 485,6 тис, а для підвищення цін на хлібобулочні вироби Хлібокомбінат має обмежені можливості, крім того, що ціни можуть бути підвищені на булочки, кекси і т. д. Тому найрентабельнішим видом продукції є кондитерські вироби.

Рентабельність хлібобулочних виробів знизилась на 3,235 відсотка. На це вплинули зміни цін та собівартості. Для виявлення кількісного впливу кожного фактора на кінцевий результат необхідно розрахувати умовний показник рентабельності за цінами у звітному періоді та собівартості у базисному періоді:

Зміна продажної ціни призвела до зростання рентабельності виробу на 10,52 відсотка: 34,6 % - 7,425 % = + 27,175 %.

Збільшення собівартості знизило рентабельність на 8,99 відсотка: 4,19 % - 34,6 %.= - 30,41 %.

Рентабельність кондитерських виробів знизилась на 0,72 відсотка. На це вплинули зміни ціни та собівартості.

Зміна продажної ціни призвела до зростання рентабельності виробу на 8,33 відсотка — 18,82 6 % - 10,49 % = + 8,33 %.

Збільшення собівартості знизило рентабельність на 8,99 відсотка — 9,77 % - 18,82 % = - 9,05 %.

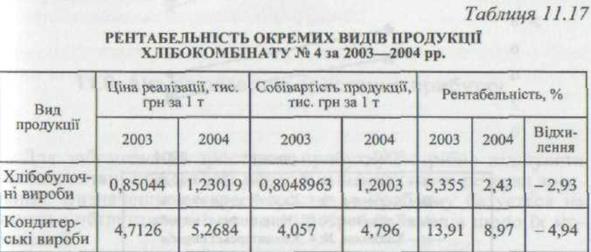

По кондитерських виробах рентабельність продукції вища від рентабельності хлібобулочних виробів — у 2003 році на 8,55 %, а в 2004 році на 6,54 %. Як видно, рентабельність по цих виробах різко зменшується у 2004 році. Причини цього зменшення такі ж самі як було вказано вище по Хлібокомбінату № 12.

Рентабельність хлібобулочних виробів знизилась на 2,93 відсотка. На це вплинули зміни ціни та собівартості.

Зміна продажної ціни призвела до зростання рентабельності виробу на 10,52 пункта: 34,57 % - 5,355 % = + 29,215 %.

Унаслідок збільшення собівартості знизилась рентабельність на 8,99 відсотка: 2,43 % - 34,57 % = - 32,14 %.

Рентабельність кондитерських виробів знизилась на 4,94 відсотка. На це вплинули зміни ціни та собівартості.

Зміна продажної ціни призвела до зростання рентабельності виробу на 8,33 пункта: 22,99 %- 13,91 % = +9,08 %.

Унаслідок збільшення собівартості знизилась рентабельність на 8,99 пункта: 8,97 % - 22,99 %.= - 14,02 %.

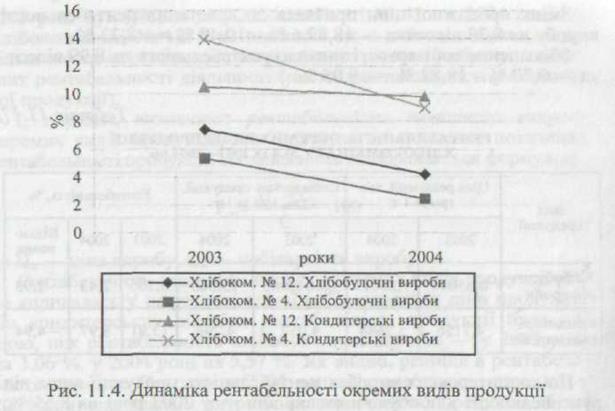

Якщо проаналізувати рентабельність окремих видів продукції, то слід зазначити, що на Хлібокомбінаті № 12 рентабельність хлібобулочних виробів у 2003 та 2004 роках вища за рентабельність на Хлібокомбінаті № 4 (див. графік 11.4). Це пов'язано з тим, що асортимент продукції хлібокомбінатів відрізняється, і як свідчать показники рентабельності на Хлібокомбінаті № 12, асортимент продукції кращий, тобто вони випускають більш рентабельнішу продукцію.

Якщо проаналізувати рентабельність кондитерської продукції, то на Хлібокомбінаті № 4 вона була вища в 2003 році, але в 2004 році різко знизилась, як видно з графіка (рис. 11.4), а на Хлібокомбінаті № 12 рентабельність кондитерських виробів залишилась майже без змін і в 2004 році перевищила їх рентабельність на Хлібокомбінаті № 4. Це пов'язано з тим, що Хлібокомбінат № 4 не виготовляє кремових кондитерських виробів, а лише кекси, тістечка тощо, тому коли ціни на сировину різко зросли, то й рентабельність кондитерських виробів різко знизилась.

Отже, аналіз рентабельності хлібокомбінатів показав, що загалом у них відбулися негативні зрушення в бік зниження основних показників рентабельності (див. табл. 11.11 та табл. 11.13).

Це відбулося за рахунок того, що знизились показники: прибутку від операційної діяльності та чистого прибутку, а також із-за зростання витрат на виробництво. Разом з тим на Хлібокомбінаті № 12 усі показники рентабельності мали виші значення в 2004 році.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1489; Нарушение авторских прав?; Мы поможем в написании вашей работы!