КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

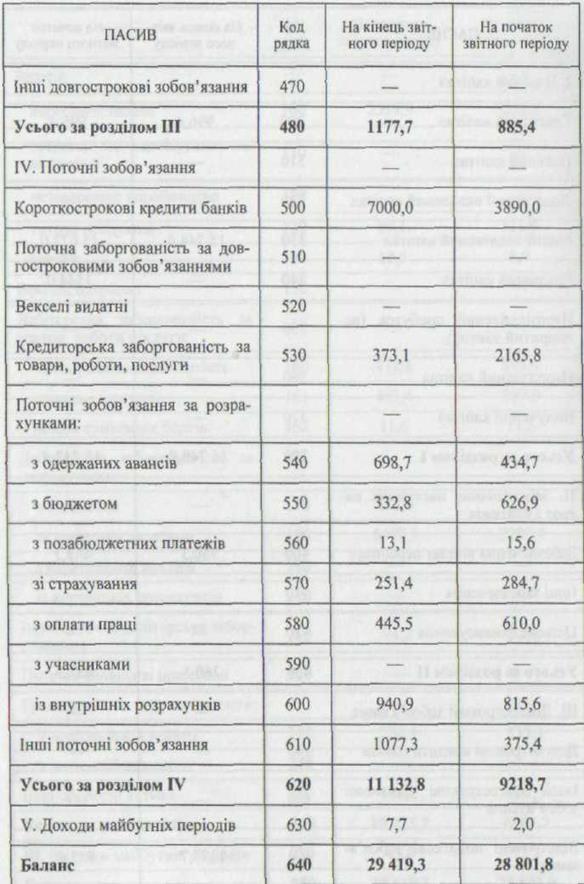

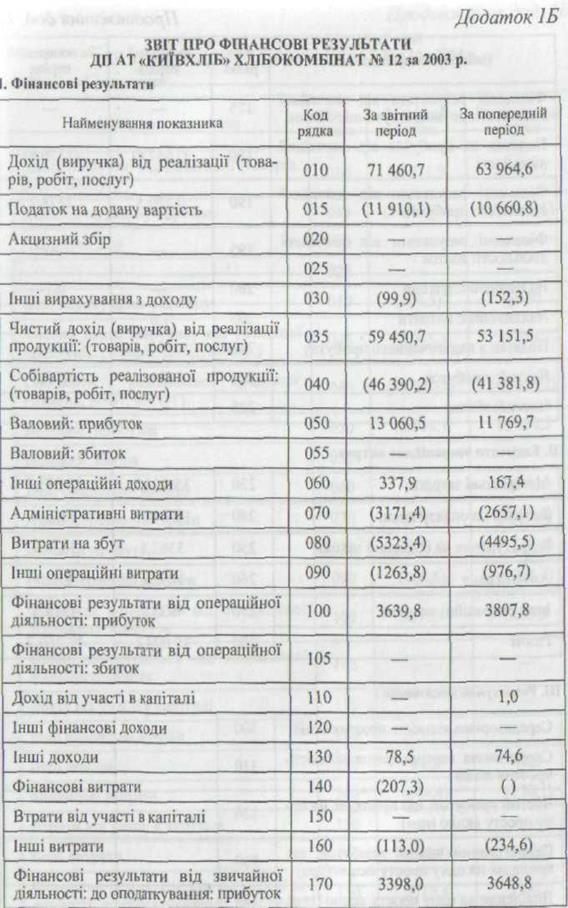

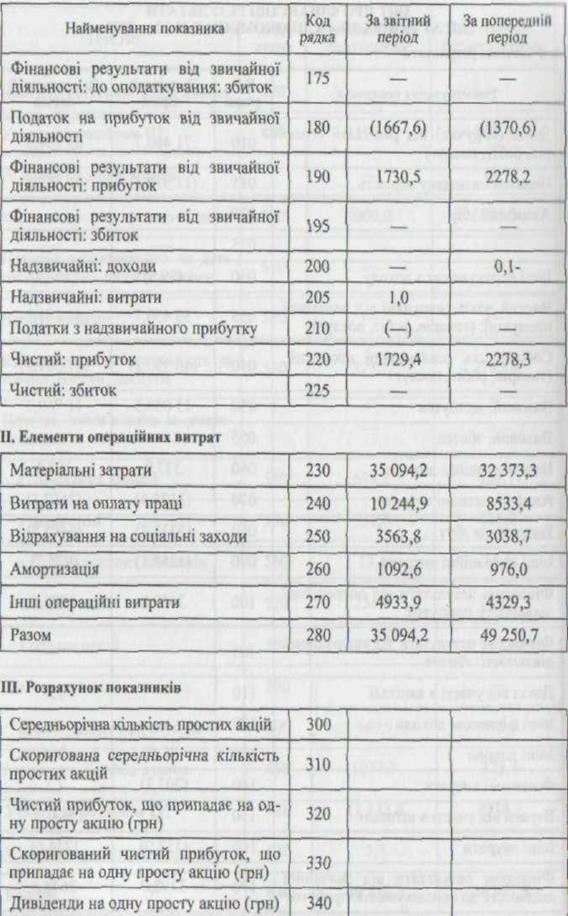

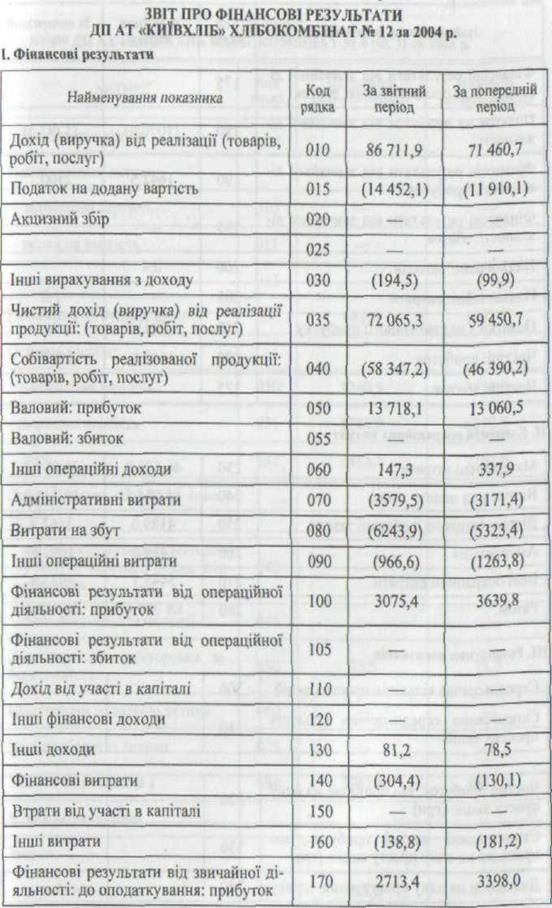

Приклад 2

|

|

|

|

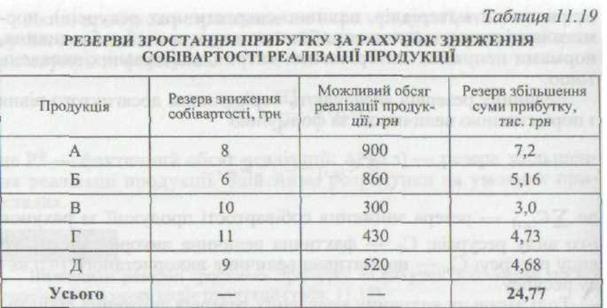

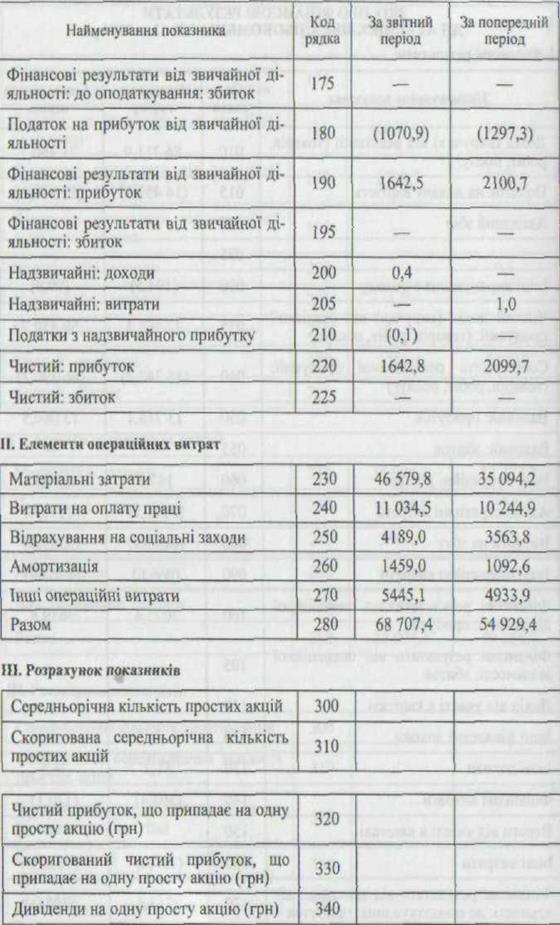

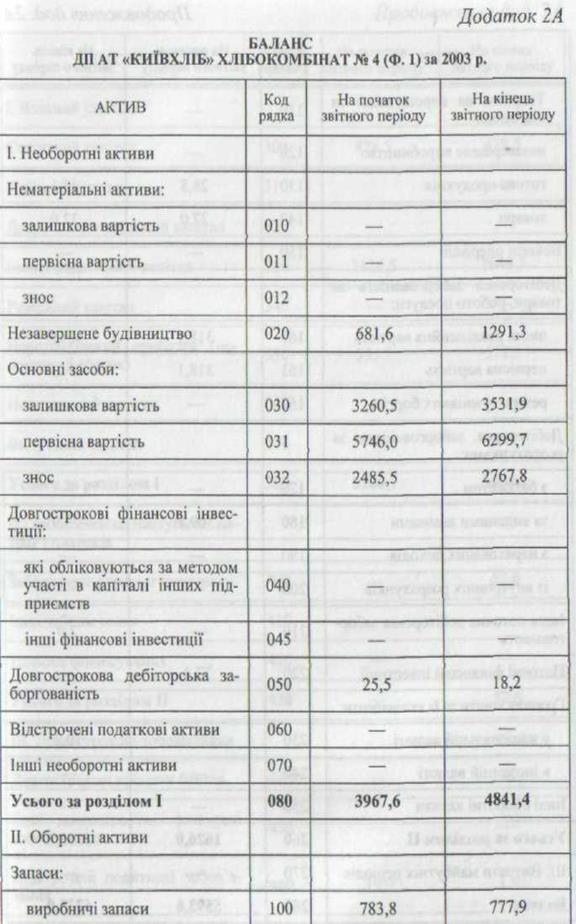

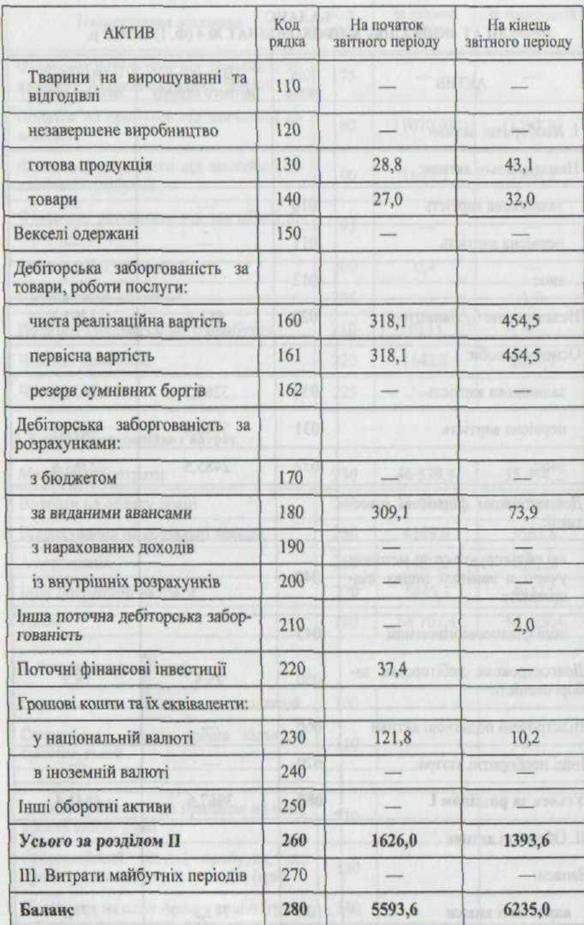

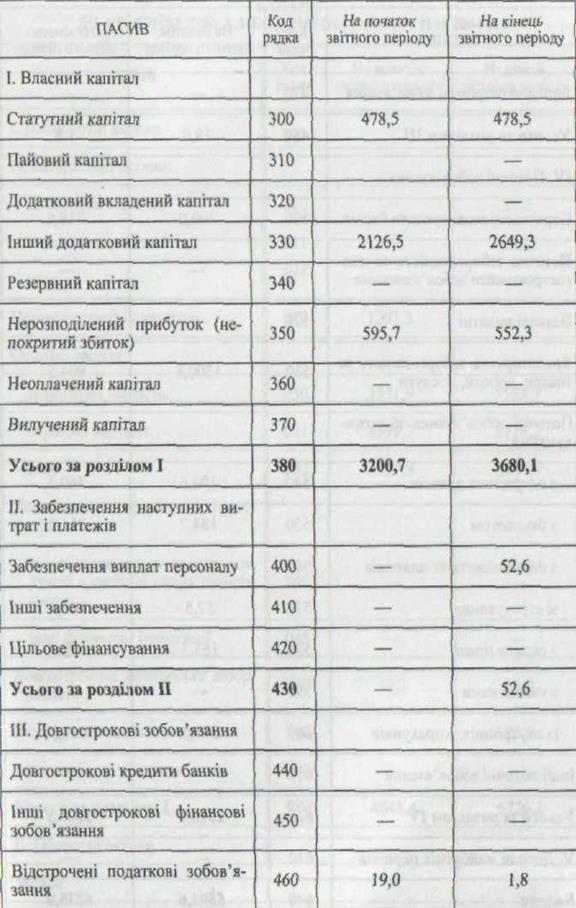

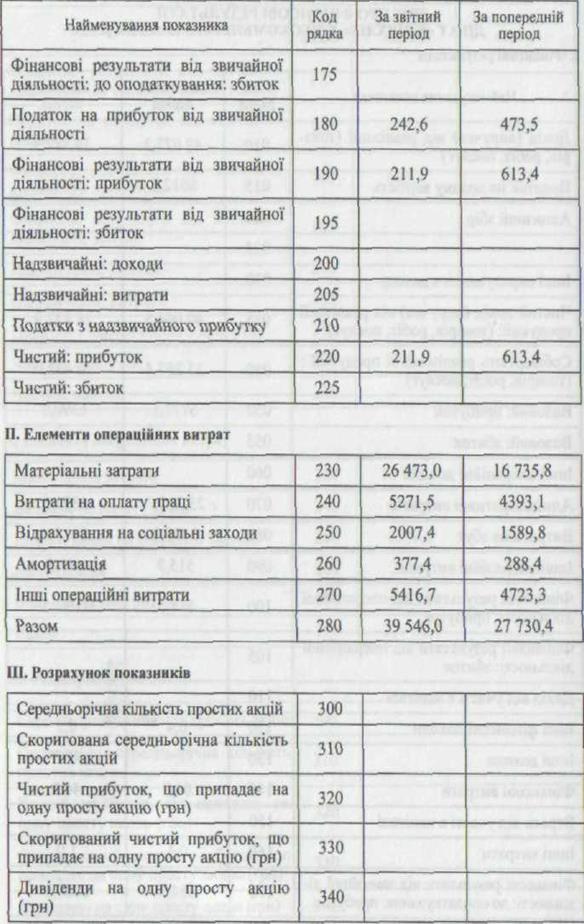

Визначити резерви зростання прибутку за рахунок зниження собівартості реалізованої продукції (табл. 11.19).

Після розрахунку загальної величини резервів зниження собівартості продукції за всіма калькуляційними статтями потрібно деталізувати резерви збільшення прибутку за рахунок зниження затрат живої та уречевленої праці за окремими напрямами.

Економія затрат живої праці досягається за рахунок впровадження таких заходів: підвищення продуктивності праці й зниження трудомісткості, скорочення витрат за понаднормові години роботи, виплат за цілоденні та внутрішньозмінні простої тощо.

Підрахунок зростання прибутку за рахунок виявлених резервів зниження собівартості можна проводити за такими напрямами:

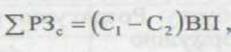

1. Впровадженням організаційно-технічних заходів можна отримати економію протягом 12 міс. з моменту їх повного впровадження, що визначається за формулою

де ΣРЗС — економія від упровадження організаційно-технічних заходів, грн; С1 – С2 — собівартість одиниці продукції відповідно до і після здійснення такого організаційно-технічного заходу, грн; ВП — річний обсяг випуску продукції після здійснення організаційно-технічного заходу, грн;

2. Зменшення чисельності працівників — захід, який може забезпечити економію за багатьма напрямами через те що він передбачає:

82)збільшення продуктивності праці, а отже, збільшення обсягу виробництва з меншою чисельністю працівників;

83)зміну трудомісткості продукції;

• більш повне використання фонду робочого часу.

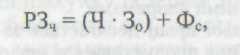

Для всіх цих напрямів можна використати формулу

де РЗЧ — резерв, отриманий за рахунок зменшення чисельності працівників, грн; Ч — середньорічна чисельність скорочених працівників, осіб; Зо — середня заробітна плата звільненого працівника, грн; Фс — сума відрахувань до соціальних та інших фондів.

3. Економія коштів на оплату праці за рахунок упровадження досягнень науково-технічного прогресу (зниження трудомісткості) — розраховують за формулою

де ΣРЗнтп — резерв за рахунок запровадження заходів науково-технічного прогресу, грн; Зо, З1 — витрати на оплату праці одиниці продукції до і після впровадження досягнень науково-технічного прогресу, грн; ВПнат — обсяг виробництва продукції після впровадження досягнень до кінця року в натуральних одиницях виміру;

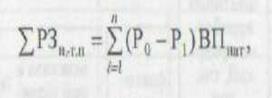

4. Зменшення прямих матеріальних витрат. Для розрахунку суми можливого прибутку використовують формулу

де ΣРЗпм— сума прибутку, одержана за рахунок зниження матеріальних витрат, грн; Нп, Нд — норма витрат прямих матеріальних ресурсів до і після впровадження досягнень науково-технічного прогресу у натуральних одиницях виміру; Цм — ціна прямих матеріальних витрат, грн; ВП — обсяг виробництва продукції після впровадження досягнень НТП, грн;

5. Зниження умовно-постійних витрат, яке може спостерігатися у зв'язку із зростанням обсягу випуску продукції. Цю залежність можна виразити формулою

де ΣРЗуп — сума збільшення прибутку за рахунок зниження умовно-постійних витрат, грн; Скс — сума витрат за однією з комплексних статей, грн; Чу-п — частка умовно-постійних витрат у статтях витрат; Аб — сума амортизаційних відрахувань у собівартості базового періоду, грн; Ку-п — коефіцієнт темпів приросту обсягу випуску продукції.

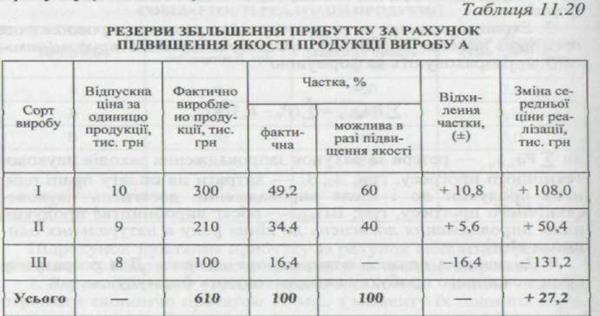

6. Підвищення якості продукції — значний резерв збільшення прибутку (табл. 11.20).

Дані табл. 11.20 показують, що у зв'язку із зростанням частки продукції І сорту до 60 %, її — до 40 %, зниженням випуску виробів III сорту середня ціна реалізації виробу збільшиться на 27,2 тис. грн.

Після закінчення аналізу пошуку резервів збільшення прибутку результати його узагальнюються. Під час пошуку резервів прибутку протягом звітного року можуть раптово бути виявлені резерви короткострокової дії.

Залучення цих резервів зростання прибутку можливе за допомогою розробки і реалізації системи оперативних заходів.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Література

1) Ефимова О. В. Финансовый анализ. — М.: Бухгалтерский учет,1996.

2) Економічний аналіз: Навч. посіб. / М. А. Болюх, В. 3. Бурчевський, М. І. Горбатюк, за ред. акад. ПАНУ, проф. М. Г. Чумаченка. — К.: КНЕУ, 2001. —540 с.

3) Ізмайлова К. В, Сучасні технології фінансового аналізу: Навч. посіб. — К.: МАУП, 2003. — 148 с.

4) Кондраков Н. П. Основи финансового анализа. — М.: Главбух, 1998.

5) Кононенко О. Анализ финансовой отчетности. — X.: Фактор, 2002.— 144 с.

6) Лахтіонова Л. А, Фінансовий аналіз сільськогосподарських підприємств: Навч. посіб. — К.: КНЕУ, 2004. — 365 с.

7) Мец В. О. Економічний аналіз фінансових результатів та фінансового стану підприємства: Навч. посіб. — К.: Вища шк., 2003. — 278 с.

8) Шеремет А. Д, Сайфулін Р. С, Негашев Е. В. Методика финансового анализа. — 3-є изд., перераб. и доп. — М.: ИНФРА-М, 2001. — 208 с.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 608; Нарушение авторских прав?; Мы поможем в написании вашей работы!