КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

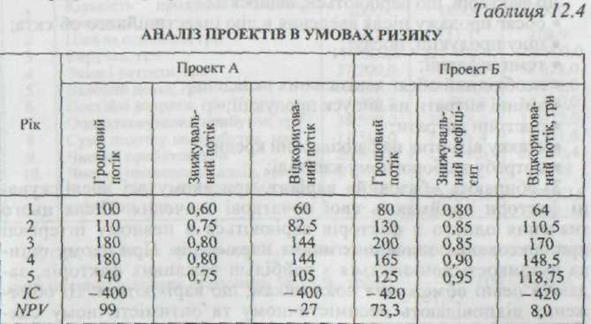

Приклад 1

|

|

|

|

Необхідно здійснити аналіз двох проектів А і Б, які мають однакову тривалість реалізації (п'ять років) і ціну капіталу І2 %. Необхідні інвестиції: для проекту А — 400 грн, для проекту Б — 420 грн. Грошові потоки і результати розрахунків наведено в табл. І2.4.

Слід зазначити, що знижувальний коефіцієнт визначають експертним шляхом. Так, для проекту А надходження грошових коштів у першому році становило 100 грн з імовірністю 0,60 грн, тому зараховується для відкоригованого потоку величина 60 грн (100 * 0,6).

Результати розрахунків свідчать, що проект А є більш привабливим, оскільки має більше, ніж проект Б, значення NРV. Однак якщо враховувати ризик, пов'язаний з реалізацією проектів, то доцільно віддати перевагу проекту Б, який є менш ризикованим.

У формуванні організаційно-методичних підходів проведення оцінки ефективності та окупності капітальних вкладень особливе місце займає розробка методики здійснення аналізу інвестиційної чутливості. Метою аналізу чутливості проекту є визначення рівня впливу окремих факторів, що варіюються, на його фінансові показники. Такий аналіз здійснюють на етапі планування, коли необхідно прийняти рішення відносно основних параметрів проекту. Ці параметри оцінюють з погляду ризику та їх впливу на можливість реалізації проекту.

Аналіз чутливості проводять у такій послідовності:

21. здійснюють вибір ключового показника ефективності інвестицій, яким може виступати внутрішня норма прибутку ІRRабо чистий приведений дохід;

22. формують перелік факторів, по яких досліджуватиметься сила впливу їх зміни на результативний показник.

До факторів, що варіюються, відносять:

93.обсяг продажу після введення в дію інвестиційного об'єкта;

94.ціну продукції, послуг;

95.темп інфляції;

96.необхідний обсяг капітальних вкладень;

97.змінні витрати на випуск продукції;

98.постійні витрати;

99.ставку відсотка на банківський кредит;

100.потребу в оборотному капіталі;

3) обирають «базовий» варіант, при якому всі досліджувані фактори приймають свої початкові значення. Після цього значення одного з факторів варіюються в певному інтервалі при фіксованих значеннях інших параметрів. При цьому оцінка чутливості починається з найбільш важливих факторів, задаючи певні обмеження показникам, що варіюються. Ці обмеження відповідають песимістичному та оптимістичному сценаріям;

4) оцінюють вплив зміни факторів на ключові показники ефективності проекту.

Показник чутливості розраховують як відношення відсоткових змін критерію — обраного показника ефективності інвестицій (відносно базисного варіанта) до зміни значення фактора на один відсоток.

Розглянемо логіку і техніку оцінки чутливості чистого приведеного доходу NPVдо зміни на один відсоток лише одного фактора, наприклад ціни продукції, при незмінному рівні всіх інших факторів.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 388; Нарушение авторских прав?; Мы поможем в написании вашей работы!