КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка вартості підприємства та ринкові показники КФА

|

|

|

|

Часткові моделі комплексного фінансового аналізу

Розглянуті у попередньому розділі варіанти проведення КФА являють собою загальні методологічні підходи (формалізовані алгоритми) для організації та проведення комплексного дослідження об'єкта аналізу. Зупинимося на часткових випадках КФА, які можуть бути використані для отримання замовниками КФА результатів дослідження в різних ринкових ситуаціях. Так, частковими випадками КФА можна вважати:

181)оцінку вартості підприємства як цілісного майнового комплексу;

182)оцінку комерційної надійності суб'єкта господарювання та визначення ймовірності його банкрутства;

183)оцінку результативності фінансового менеджменту підприємства.

Такий перелік не претендує на вичерпність, однак доцільно розглянути практичні напрями застосування КФА принаймні за згаданими напрямами.

Використання оцінки вартості підприємства, бізнесу як однієї з форм КФА спрямована на ідентифікацію ринкового потенціалу підприємства — об'єкта дослідження. Результатом при цьому виступатиме не розрахункове значення «синтетичного» показника, а ринкова вартість діючого підприємства як цілісного майнового комплексу. Така вартість являє собою ціну, яку готовий сплатити потенційний інвестор за отримання повного контролю над підприємством за умови, що він не відчує ніякого тиску щодо прийняття такого рішення.

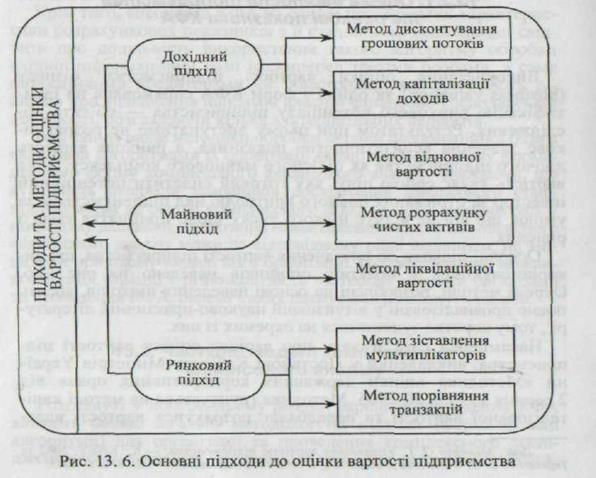

Основні підходи довизначення вартості підприємства, що використовуються у практиці оцінників наведено на рис. 13.6. Окремі методи, розроблені на основі наведених підходів, досить повно проаналізовані у вітчизняній науково-практичній літературі, тому коротко зупинимося на окремих із них.

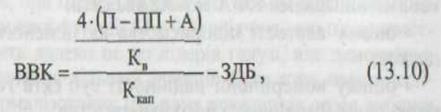

Насамперед слід згадати про варіант оцінки вартості підприємства, викладений у Постанові Кабінету Міністрів України «Методика оцінки державних корпоративних прав» від 2 серпня 1999 р. № 1406. Методика грунтується на методі капіталізованої вартості та передбачає розрахунок вартості власного капіталу підприємства, що досліджується, за такою формулою:

де ВВК — вартість власного капіталу; П — прибуток підприємства — об'єкта аналізу за останній обліковий період з початку поточного року, що передує даті проведення оцінки; ПП — податок на прибуток; А — сума нарахованої амортизації; Кв — кількість кварталів у останньому обліковому періоді з початку поточного року; Ккап— коефіцієнт прямої капіталізації (відповідно до дод. № 1 до Методики оцінки державних корпоративних прав); ЗДБ — залишок довгострокового боргу.

Іншим методом оцінки вартості підприємства, яка може бути здійснена винятково на основі інформації, наведеної у публічній фінансовій звітності, є модель ЕВО. Ця модель заснована на методі дисконтування очікуваних доходів (дохідний підхід) і має такий вигляд:

де V — вартість підприємства, що досліджується; ТА0 — вартість сукупних активів (валюта балансу) підприємства в 0-му періоді; t — проміжок часу, за який здійснюється аналіз очікуваних доходів; RОАt — рентабельність сукупних активів підприємства у період t; ТAe-1 — вартість сукупних активів (валюта балансу) підприємства в періоді t-1; WАСС — середньозважена вартість капіталу підприємства.

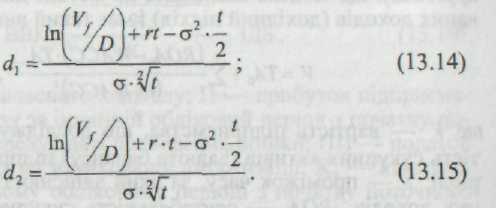

КФА підприємства шляхом оцінки його поточної ринкової вартості може здійснюватися на основі моделі опціонного ціноутворення Блека-Скоулза (1973). Відповідно до цієї моделі фінансово-економічний потенціал підприємства, що досліджується, розглядається у вигляді очікуваних грошових потоків від підприємства до акціонерів та кредиторів. Причому право власників на частину очікуваних грошових потоків розглядається як європейський опціон саll. Зважаючи на припущення моделі ОРМ, вартість акціонерного капіталу підприємства, яка і відображує рівень його фінансово-економічного потенціалу, визначають за формулою

де V — вартість акціонерного капіталу підприємства, що досліджується; Vf — вартість підприємства, що досліджується (без боргів); Vd—вартість зобов'язань підприємства, що досліджується. Вартість зобов'язань підприємства (поточна вартість боргу) визначають за формулою

де Vd — вартість зобов'язань підприємства, що досліджується; D — номінальна вартість зобов'язань підприємства, яке досліджується; N(di) — імовірність того, що значення змінної із нормальним розподілом не перевищить di; r — безризикова ставка дохідності; t — кількість років до закриття опціону (горизонт оцінки).

Змінні d1 та d2 визначають так:

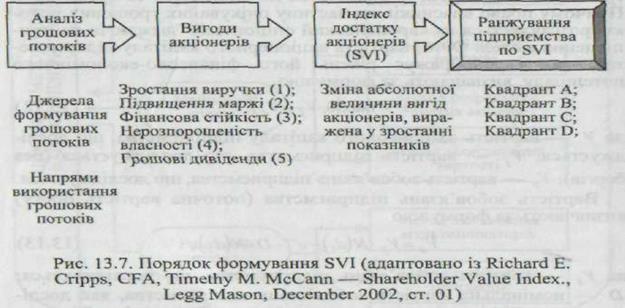

Оцінка фінансово-економічного потенціалу підприємства з позицій його власників (акціонерів) може бути оцінена на основі індексу достатку акціонерів (SVI). Метою проведення даного КФА являється встановлення інвестиційної привабливості підприємств-емітентів щодо доцільності включеня їх цінних паперів до інвестиційного портфеля. Загальна модель проведення КФА на основі розрахунку SVI подана на рис. 13.7.

Розрахунок SVI здійснюють на основі кількісної оцінки досягнень підприємства, що аналізується, за такими напрямами (див. для порівняння ранжування фінансових показників (2.1)):

184)зміною абсолютної величини виручки від реалізації;

185)зміною операційної маржі підприємства;

186)зміною значення коефіцієнта довгострокового боргу;

187)зміною в кількості випущених та розміщених акцій (корпоративних прав) підприємства;

188)зміною абсолютної величини грошових дивідендів, виплачених підприємством.

За кожним із напрямів підприємство отримує бал від 0 (найгірший показник) до 100 (найкращий показник), які потім складаються, що дає змогу отримати сукупний ранг підприємства — у проміжку [0; 500]. Порівнянням отриманих показників щодо різних підприємств однозначно (у межах дослідження) визначають інвестиційну привабливість кожного із підприємства та приймають відповідне управлінське фінансове рішення щодо формування інвестиційного портфеля.

Аналогічно за змістом (але не за алгоритмом!) до коротко розглянутої моделі SVI Score організовуються та проводяться інші дослідження, спрямовані на формування ринкового показника КФА. Зважаючи, що вивчення інших аналогічних методів виходить за межі цієї теми, не будемо на них зупинятися і перейдемо до висвітлення інших часткових моделей КФА.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!