КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Векселі: податкові зобов’язання, облік

|

|

|

|

Ве́ксель— цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселетримачу).

| Види векселів | |

| Простий (соло весель) | просте і нічим не обумовлене зобов'язання векселедавця сплатити власнику векселя у вказаний строк у вказаному місці вказану суму |

| Переказний вексель (тратта) | це письмовий наказ векселедавця платнику про сплату певної суми грошей у визначеному мiсцi у визначений час третій особі. |

| Банківський | виставляє банк країни іноземним країнам |

| Комерційний | видається під заставу товарів при здійсненні торгової операції як платіжний документ або боргове зобов’язання |

| Ціннісний | випускає держава для покриття своїх витрат |

Уніфікований Закон про переказні векселі та прості векселі, який є додатком № 1 до Женевської конвенції від 7 червня 1930 року, визначає, що переказний вексель повинен містити вісім, а простий вексель — сім обов'язкових реквізитів.

Реквізити простого векселя:

1. Найменування «Вексель»

2. Просте і нічим не обумовлене зобов'язання сплатити певну суму

3. Зазначення строку платежу

4. Зазначення місця платежу

5. Найменування того, кому або за наказом кого має бути здійснений платіж

6. Дата і місце складання векселя

7. Підпис векселедавця

В реквізитах переказного векселя зазначено ще найменування платника

Простий вексель виписується боржником.

Облік виданих векселів:

-Рах 182 "Довгострокові векселі одержані"

- Рах 34 "Короткострокові векселі одержані"

Облік короткострокових векселів виданих ведуть на рахунку 62 "Короткострокові векселі видані"

Облік довгострокових векселів виданих ведеться на рахунку 51"Довгострокові векселі видані".

| № з/п | Зміст господарської операції | Дт | Кт |

| Видано вексель для погашення заборгованості перед постачальниками | 51, 62 | ||

| Нараховано відсотки за векселем виданим | |||

| Нараховано ПДВ, що відноситься до суми нарахованих відсотків за місяць | |||

| Проведено погашення векселя після закінчення терміну | 51,62 | 30,31 | |

| Погашено заборгованість за довгостроковим векселем в рахунок внесків до статутного капіталу | |||

| Переведено заборгованість за довгостроковими векселями до поточної заборгованості | |||

| Одержано вексель від покупця в рахунок його заборгованості | 34,18 | ||

| Погашено вексель і отримано кошти | 34,182 |

| Види векселів | |

| Простий (соло весель) | просте і нічим не обумовлене зобов'язання векселедавця сплатити власнику векселя у вказаний строк у вказаному місці вказану суму |

| Переказний вексель (тратта) | це письмовий наказ векселедавця платнику про сплату певної суми грошей у визначеному мiсцi у визначений час третій особі. |

| Банківський | виставляє банк країни іноземним країнам |

| Комерційний | видається під заставу товарів при здійсненні торгової операції як платіжний документ або боргове зобов’язання |

| Ціннісний | випускає держава для покриття своїх витрат |

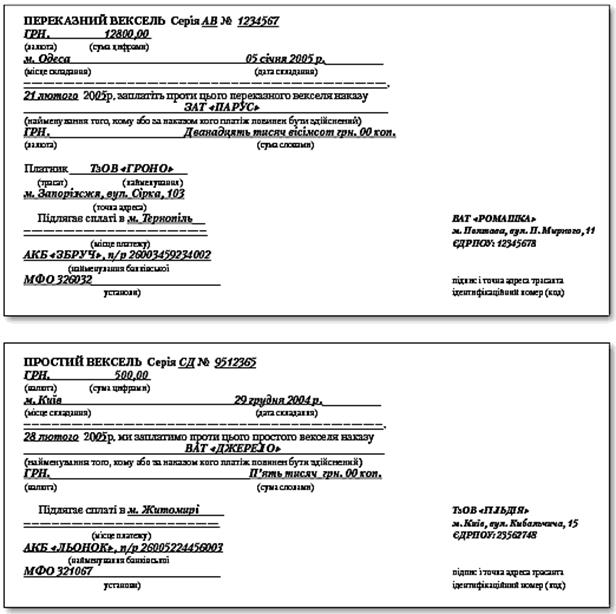

Зразки простого та переказного векселя

| № з/п | Зміст господарської операції | Дт | Кт |

| Відображено витрати пов’язані з випуском акцій (придбання бланків, сплата комісійних винагород) за рахунок коштів підприємства | |||

| Здійснена підписка на акції при створенні АТ на суму Статутного капіталу | |||

| Внесено акціонерами своєї заборгованості з підписки на акції у формі: грошових коштів, ОЗ, НА, виробничих запасів | 30,31,10,12,20 | ||

| Викуплено акції в акціонерів | 451 "Вилучені акції" | ||

| Анульовано раніше викуплені акції (на суму номінальної вартості) | |||

| (на суму, що перевищує номінальну варість) | |||

| Збільшено Статутний капітал за рахунок обміну облігацій на акції | 521 "Довгострокові зобов. за облігаціями" | ||

| Надійшли кошти від продажу акцій |

| № з/п | Зміст господарської операції | Дт | Кт |

| Випущено облігації з премією (вартість продажу вища за номінальну) на термін більше 1 року: - номінальна вартість | 521 "Зобов’язання за облігаціями" | ||

| - премія за облігаціями | 522 "Премія за випущеними облігаціями" | ||

| Нараховано відсотки за облігаціями | 952 "Інші фінансові витрати" | ||

| Нараховано амортизацію премії | 522 "Премія за випущеними облігаціями" | ||

| Випущено облігації з дисконтом на термін більше 1 року: - отримано кошти (фактична вартість) | 521 "Зобов’язання за облігаціями" | ||

| - дисконт за облігаціями | 521 "Зобов’язання за облігаціями" | ||

| Нараховано амортизацію дисконту | 523 "Дисконт за випущеними облігаціями" | ||

| Сплачено відсотки за облігаціями | |||

| Зобов’язання за облігаціями | 74 "Інші доходи" | ||

| Премії за випущеними облігаціями | |||

| Списано витрати пов’язані з облігаціями на фінансові результати | |||

| Списано фінансові доходи на фінансові результати |

| № з/п | Зміст господарської операції | Дт | Кт |

| Придбані підприємством в банках ощадні сертифікати | 311,312 | ||

| Вилученя сум, депонованих банком при видачі ощадного сертифіката | 311,312 | ||

| Нараховано відсотки на ощадні сертифікати | 373 "Розрахунки за нарахованими доходами" | ||

| Одержано відсотки за ощадними сертифікатами | 311,312 |

| № з/п | Зміст господарської операції | Дт | Кт |

| Видано вексель для погашення заборгованості перед постачальниками | 51, 62 | ||

| Нараховано відсотки за векселем виданим | |||

| Нараховано ПДВ, що відноситься до суми нарахованих відсотків за місяць | |||

| Проведено погашення векселя після закінчення терміну | 51,62 | 30,31 | |

| Погашено заборгованість за довгостроковим векселем в рахунок внесків до статутного капіталу | |||

| Переведено заборгованість за довгостроковими векселями до поточної заборгованості | |||

| Одержано вексель від покупця в рахунок його заборгованості | 34,16 | ||

| Погашено вексель і отримано кошти | 34,162 |

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 629; Нарушение авторских прав?; Мы поможем в написании вашей работы!