КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Бюджетное устройство РФ

|

|

|

|

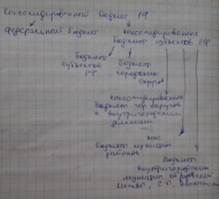

СОСТАВ БЮДЖЕТНОЙ СИСТЕМЫ РФ

Бюджетное устройство - организация бюджетной системы и принципы ее функционирования.

Бюджетное устройство определяется типом государственного устройства (федеративные и унитарные государства).

Бюджетная система федеративных стран имеет три уровня:

1. Федеральный бюджет;

2. Бюджеты членов федерации (штаты, субъекты);

3. Местные бюджеты.

Бюджетная система унитарного государства:

1. Бюджет центрального правительства;

2. Местные бюджеты.

Бюджетная система РФ - основанная на экономических отношениях и государственном устройстве РФ, регулируемая нормами права, совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов и бюджетов государственных внебюджетных фондов.

Поуровневый состав бюджетной системы:

1. Федеральный бюджет и бюджеты государственных внебюджетных фондов;

2. Бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3. Местные бюджеты.

Бюджеты субъектов РФ:

1. бюджеты Республик,

2. краев,

3. областей,

4. автономных округов,

5. Еврейской автономной области,

6. бюджеты городов Федерального значения (Мск, С-П, Севастополь).

Местные бюджеты:

1. бюджеты муниципальных районов (районы, на которые делятся области; совокупность городских и сельских поселений и межселенной территории (территория вне границ поселений), в границах которой органы местного самоуправления решают вопросы местного значения муниципального района);

2. бюджеты городских (город или поселок городского типа, которые входят в муниципальный район и в границах которого органы местного самоуправления решают вопросы местного значения поселения) и сельских поселений (один или несколько сельских населенных пунктов, в границах которых органы местного самоуправления решают вопросы местного значения поселения);

3. бюджеты городских округов (городское поселение, которое не входит в состав муниципального района и органы местного самоуправления которого решают вопросы местного значения поселения и муниципального района) - Новосибирск, Бердск, Обь, поселок Кольцово;

4. бюджеты городских округов с внутригородским делением;

5. бюджеты внутригородских районов;

6. бюджеты внутригородских муниципальных образований;

7. бюджеты городов федерального значения.

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы, необходимых для проведения комплексной оценки состояния государственных финансов.

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы, необходимых для проведения комплексной оценки состояния государственных финансов.

Консолидированные бюджеты городских округов с внутригородским делением: Бюджеты городских округов с внутригородским делением + бюджеты внутригородских районов.

Консолидированные бюджеты муниципальных районов: Бюджеты муниципальных районов, бюджеты городских и сельских поселений

ПРИНЦИПЫ ОРГАНИЗАЦИИ (ФУНКЦИОНИРОВАНИЯ) БЮДЖЕТНОЙ СИСТЕМЫ РФ

В соответствии с Бюджетным Кодексом Бюджетная система РФ основана и функционирует на следующих принципах:

1. Принцип единства бюджетной системы. Он означает единство бюджетного законодательства РФ, форму бюджетной документации и отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок формирования доходов и осуществления расходов бюджетов бюджетной системы и др.;

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы. Это означает закрепление в соответствии с законодательством доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы;

3. Принцип самостоятельности бюджетов. Означает:

3.1. Право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

3.2. Право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств.

4. Принцип равенства бюджетных прав субъектов РФ и муниципальных образований. Означает, что определение бюджетных полномочий региональных и местных органов власти, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов региональных и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов осуществляется в соответствии с едиными принципами и требованиями, установленными бюджетным кодексом;

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов. Означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах;

6. Принцип сбалансированности бюджета. Означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования дефицита бюджета. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета;

7. Принцип эффективности использования бюджетных средств. Означает, что при составлении и исполнении бюджетов участники бюджетного процесса должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

8. Принцип общего (совокупного) покрытия расходов. Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета (есть исключения: субвенции, субсидии);

9. Принцип прозрачности (открытости). Означает обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении;

10. Принцип достоверности бюджета. Означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

11. Принцип адресности и целевого характера бюджетных средств. Означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования;

12. Принцип подведомственности расходов бюджетов. Означает, что получатели бюджетных средств в праве получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя, в ведении которого они находятся;

13. Принцип единства кассы. Означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов за пределами территории субъектов РФ (муниципального образования), а также операций, осуществляемых в соответствии с валютным законодательством РФ.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 444; Нарушение авторских прав?; Мы поможем в написании вашей работы!