КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет товарно-материальных ценностей на складе

|

|

|

|

Пример

Пример

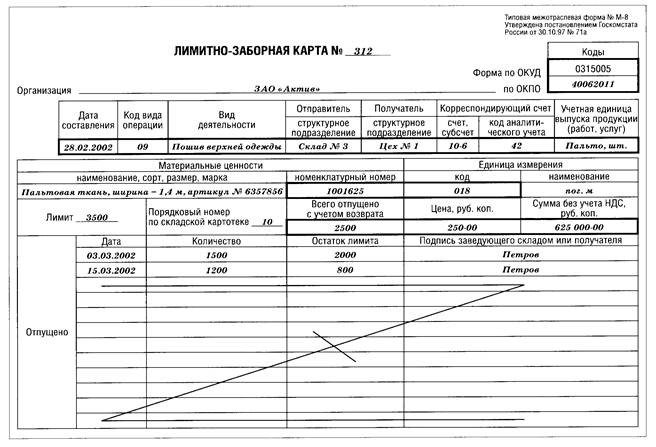

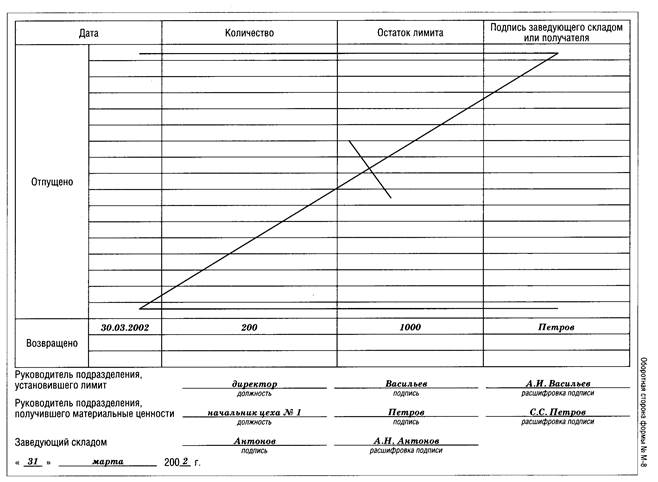

28 февраля 2002 года бухгалтер ЗАО "Актив" выписал лимитно-заборную карту для отпуска цеху N 1 пальтовой ткани для пошива верхней одежды. Стоимость 1 погонного метра ткани - 250 руб. (без НДС).

На март 2002 года начальник цеха N 1 А.И.Васильев установил лимит отпуска ткани - 3500 погонных метров.

Ткань была передана в цех:

3 марта - в количестве 1500 погонных метров;

15 марта - в количестве 1200 погонных метров.

31 марта из цеха N 1 был возвращен неиспользованный остаток ткани в количестве 200 погонных метров.

Лимитно-заборная карта будет заполнена так:

Накладная на внутреннее перемещение, передачу товаров,

тары (форма N ТОРГ-13)

Этот документ составляют при перемещении товаров внутри организации (например, при их передаче со склада на склад или со склада в торговый зал).

Для накладной на внутреннее перемещение предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Накладную составляет работник, выдающий товары со склада, в 2 экземплярах:

первый экземпляр остается на складе;

второй экземпляр передается работнику, получающему товары.

В графе "Товар, тара" ("Код") можно указать номенклатурный номер товаров. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку.

Однако заполнять эту графу не обязательно.

Заполняя графу "Единица измерения" ("Наименование"/"Код по ОКЕИ"), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

В графе "По учетным ценам" указывают стоимость товаров, по которой они отражаются в бухгалтерском учете.

Напомним, что в организациях оптовой торговли и на производственных предприятиях товары учитывают в покупных, а в организациях розничной торговли - либо в покупных, либо в продажных ценах.

Выбранный способ учета товаров должен быть закреплен в учетной политике вашей организации.

Оба экземпляра накладной сдают в бухгалтерию.

Бухгалтер должен заполнить графу "Корреспондирующий счет" и отразить в учете движение товаров проводкой:

Дебет 41 Кредит 41

- товары переданы на другой склад или в торговый зал (проводка по субсчетам).

Накладные должны храниться в архиве организации 5 лет.

Как заполнить накладную на внутреннее перемещение товаров, покажет пример.

Со склада ЗАО "Актив" в торговый зал было отпущено 3 рулона велюра ARO-25 по 100 погонных метров в каждом.

Торговый зал "Актива" расположен в том же здании, что и склад. Велюр получил заведующий торговым залом М.Н.Сидоров.

Накладная на внутреннее перемещение, передачу товаров, тары будет оформлена так:

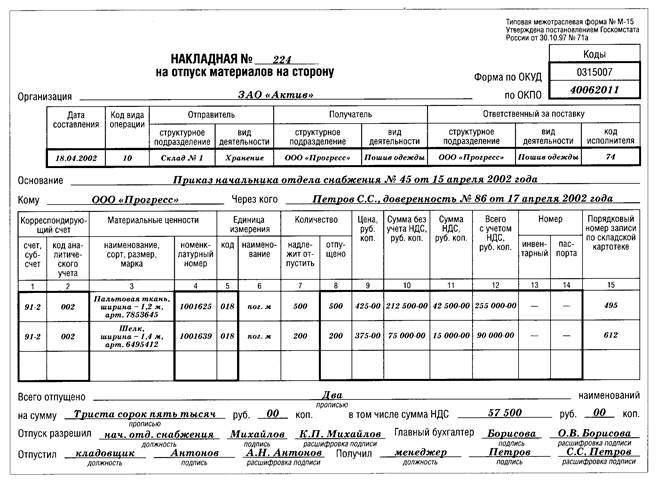

Накладная на отпуск материалов на сторону (форма N М-15)

Для накладной на отпуск материалов на сторону предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Накладную выписывают в 2 экземплярах:

первый экземпляр передают на склад для отпуска материалов;

второй экземпляр передают получателю материалов.

Кладовщик отпускает материалы со склада на основании накладной и доверенности, выписанной на имя получателя.

Графу накладной "Код вида операции" заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

В графе "Материальные ценности" ("Наименование, размер, сорт, марка"/"Номенклатурный номер") можно указать номенклатурный номер материалов. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки.

Заполняя в накладной графу "Единица измерения" ("Код"/"Наименование"), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер должен быть указан в графе "Номер" ("Инвентарный"/"Паспорта").

Оформленную накладную кладовщик, отпустивший материалы, должен передать в бухгалтерию. Бухгалтер заполняет графу "Корреспондирующий счет" и отражает выбытие материалов:

Дебет 91-2 Кредит 10

- списаны проданные (безвозмездно переданные) материалы.

Накладная должна храниться в архиве организации 5 лет.

Вот образец накладной:

Как правило, все товарно-материальные ценности поступают на склад. Учет ценностей на складе ведет работник, которого назначает руководитель (например, кладовщик). С этим работником должен быть заключен договор о полной материальной ответственности.

Учет материалов на складе ведут в специальных карточках (форма N М-17).

Карточка учета материалов (форма N М-17)

Для карточки учета материалов предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. N 71а.

Бухгалтер заполняет карточку в одном экземпляре на основании приходного ордера (форма N М-4) или акта о приемке материалов (форма N М-7). Карточку оформляют на каждый номенклатурный номер или вид материалов (например, отдельные карточки выписывают на кирпич, цемент, доски и т.д.). Затем карточку передают кладовщику.

Кладовщик должен фиксировать в карточке каждую операцию по приходу или расходу материала и заверять ее своей подписью.

Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена (но не реже одного раза в месяц). К карточке прикладывают все документы по приходу и расходу материалов.

Конкретные порядок и сроки сдачи карточки в бухгалтерию определяют в графике документооборота. О том, как составить этот документ, смотрите ситуацию "График документооборота" (раздел "Общие требования").

Если при заполнении карточки кладовщик допустил ошибку, можно сделать необходимые исправления. Однако не забывайте о том, что все исправления должны быть заверены подписями как самого кладовщика, так и работника, которому были отпущены материалы.

В карточке можно указать номенклатурный номер материалов (графа "Номенклатурный номер"). Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственную кодировку.

Однако заполнять эту графу не обязательно.

Заполняя в карточке графу "Единица измерения" ("Код"/"Наименование"), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России.

В графе "Норма запаса" карточки указывают то количество материалов, которое всегда должно находиться на складе, чтобы обеспечить бесперебойное производство.

Раздел "Драгоценный материал (металл, камень)" заполняется только при условии, если материал, который хранится на складе, содержит драгоценные металлы или камни. К таким материалам должен быть приложен специальный паспорт. Этот раздел заполняют на основании данных этого паспорта.

В графе "Учетная единица выпуска продукции" указывают наименование готовой продукции, для производства которой отпущен материал, и ее учетную единицу (штука, килограмм, литр и т.д.).

Карточка должна храниться в архиве организации в течение 5 лет.

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 3945; Нарушение авторских прав?; Мы поможем в написании вашей работы!