КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды биржевых сделок и их цели

|

|

|

|

Все сделки на бирже осуществляются на основании стандартных контрактов, которые предполагают поставку товара в будущем, называются фьючерсными контрактами. Они единообразны (стандартизованы в соответствии с правилами биржи) и содержат конкретные требования к количеству, качеству, срокам и месту поставки товара, единственной переменной величиной при заключении контракта является цена, которая определяется на бирже в момент заключения сделки между продавцом и покупателем. Так на Лондонской бирже металлов фьючерсы имеют следующие параметры: количество для меди, алюминия, цинка и свинца – 25т, олова – 5т, никеля – 6т; качество должно соответствовать соответствующим спецификациям; даты поставки – ежедневно – в первые три месяца, в последующие 12 месяцев – каждая третья среда месяца. Таким образом, сделка купли-продажи совершается без осмотра товара на определенное количество фьючерсов.

К спекулятивным операциям относят операции на биржах, имеющих цель получение прибыли за счет разницы в ценах.

Простейшим способом спекулятивной биржевой операции является игра на повышение или понижение цен в будущем, когда фьючерсы покупаются с целью их продажи в последующем по более высокой цене или продуются в расчете на последующее снижение цен. Спекулянтов, которые играют на бирже на повышение цены, называют быки, а на понижение цены – медведи.

Задача 1, отображающая игру на повышение цен в будущем:

1 апреля 1984г фирма купила 1000т алюминия по 1300долл за 1т на сумму 1300000долл сроком на 3 месяца. Внимательно следя за конъюнктурой рынка, фирма решила ликвидировать контракт 15 мая 1984г., не дожидаясь окончания срока его действия. В это время, 15.05., цена алюминия составила 1350долл. Ликвидировав контракт, фирма получила прибыль в сумме:

1350*1000=1350000долл-1300000долл=50000долл

Задача 2.

Спекулятивной операцией может быть прогнозирование изменения соотношения цен между отдельными товарами.

Задача 2, отображающая данную операцию:

1 февраля 1984г. цена на алюминий с поставкой через 3 месяца была 1450 долл., а на медь – 1200долл. за 1т. Обычно медь дороже алюминия, и ожидая уменьшения разницы в ценах на эти товары, совершаем следующие операции на бирже:

1.02. 1984г. продано 1000т алюминия по 1450долл. сроком до 1.05. 1984г. Одновременно 1.02.1984г. куплено 1000т меди по цене 1200долл. сроком до 1.05.1984г.

Таким образом, заключив фьючерсные контракты на продажу алюминия и покупку меди, оказываемся в позиции продавца и покупателя одновременно. По истечении некоторого времени (не позже 1.05.1984г) прогноз оправдывается: разрыв в ценах изменяется. Цена алюминия выросла с 1450 до 1460долл. за 1т, но меди выросла значительно с 1200 до 1500долл. за 1т. Ликвидируя открытые позиции продавца алюминия и покупателя меди, используя офсет, получим следующие результаты.

Убытки по алюминию составляют:

(1460-1450)*1000=10000долл;

но прибыль по меди составляет:

(1500-1200)*1000=300000долл.

Таким образом, общая прибыль составляет:

300000долл-10000долл=290000долл

1) Операции хеджирования являются основными операциями на бирже, в которых участвуют продавцы-производители и покупатели (потребители) реального товара. Хеджирование подразумевает покупку или продажу фьючерсных контрактов с целью избежать убытков от колебания цен на рынках реальных товаров. Основное лицо заинтересованное в этих операциях, - хеджер, являющийся производителем и потребителем того или иного биржевого товара. Такие сделки (поставка реального товара) заключаются, как правило, вне биржи, но цена сделки определяется биржевыми котировками. Поэтому хеджеры используют биржу для того, чтобы избежать рисков от изменения цен путем купли – продажи фьючерсных контрактов. В зависимости от соотношения цен на товар с немедленной поставкой товара (в течение 14 дней) и на товар с поставкой в будущем различают две ситуации:

а) контанго – когда цены по сделкам на срок в будущем больше цены на наличный товар, а котировки дальних позиций выше ближних котировок. Иногда контанго называют разница в ценах.

Контанго – это нормальная ситуация на рынке покупателя, когда предложение на наличный, имеющийся на рынке реальный товар, больше спроса. Если рынок стабилен, инфляция отсутствует, то величина контанго соответствует примерно расходам, связанным с хранением товара на складе.

б) бэкуордейшн – цены на наличный товар выше цены на будущий товар, а цены на товар с ближними сроками поставки выше цен дальних позиций. Подобная ситуация возникает в тех случаях, когда сокращается предложение наличного товара, а покупателям необходим товар немедленно. Они готовы заплатить больше, чтобы получить товар с немедленной отгрузкой.

2) Хеджирование продажей осуществляют также посредники-перекупщики. Например, торговая фирма регулярно покупает большие количества сезонного товара (каучук, зерно, какао-бобы) у производителей (фермеров на бирже реального товара), закупка осуществляется в короткий срок. Затем товар хранится на складах, откуда он продается потребителям. Не используя хеджирования можно понести убытки, так как цены на товар, хранящийся на складах, могут снизиться. Чтобы избежать этого, фирма – перекупщик одновременно с закупкой реального товара продает товар на фьючерсной бирже. Таким образом, компенсирует уменьшение цены за счет прибыли от фьючерсов или увеличение цены за счет прибыли от продажи реального товара.

3 ) Хеджерами на бирже являются также потребители реального товара, переработчики, которые страхуются от повышения цены.

Итак, МТБ имеет исключительно важное значение для тех фирм и предпринимателей, бизнес которых связан с внешней торговлей биржевым товаром. В условиях развития рыночных отношений в Украине очень важно научиться использовать возможности, которые предоставляет МТБ для хеджирования, оказания давления на цены в нужном направлении, повышения надежности исполнения обязательств контрагентом, расширения емкости рынка и решения других задач эффективной деятельности на международном рынке.

Опционы. Торгуемые опционы или фьючерсные опционы получают все большее распространение на международных биржах. До 1982г в мире принимались опционы на фьючерсы только на 2 товара, сегодня более чем на 40.

Опцион – особый вид биржевых контрактов с ограниченным риском по сравнению с обычными фьючерсными операциями. В опционной сделке участвуют продавец и покупатель. На американских биржах продавца опциона называют подписчиком (writer), а покупателя - держателем (holder). Покупатель опциона приобретает право, но не обязательство, купить или продать фьючерсный контракт по заранее согласованной в момент заключения сделки цене – так называемой страйк прайс (в отечественной литературе получила названия: цена столкновения, цена опциона, цена реализации), в пределах срока действия опциона. Право покупки фьючерса называется колл, а право продажи фьючерса – пут. Соответственно покупатель опциона приобретает опцион на покупку – колл-опцион или опцион на продажу – пут - опцион.

Продавец опциона при опционной сделке принимает на себя обязательства продать фьючерс (при опционе на покупку – колл-опцион) или купить фьючерс (при опционе на продажу – пут - опцион).

Цена, которую покупатель (тэйкер) уплачивает продавцу (грантору), называют премией, размер которой зависит от соотношения спроса и предложения опционов, динамичности цен данного рынка, времени, остающегося до прекращения права на опцион, и величины краткосрочного банковского процента.

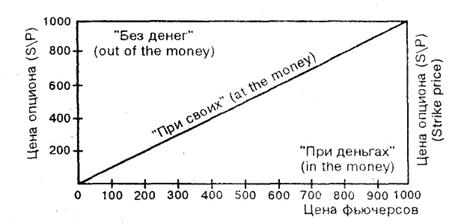

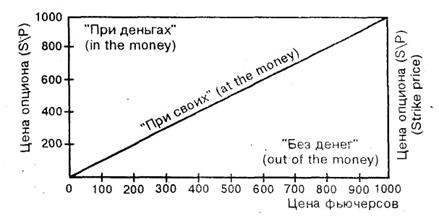

В основном премия определяется его действительной ценностью (intrinsic value) и временной ценностью (time value). Опцион обладает действительной ценностью тогда, когда для его владельца есть смысл осуществить право на покупку или продажу фьючерса и получить от этого прибыль. Когда такая возможность имеется, ситуацию называют «при деньгах» (in the money). В случае, когда для владельца опциона нет смысла осуществлять права на покупку или продажу фьючерса, так как разница между ценой фьючерса и ценой опциона приносит убытки, ситуацию называют «без денег» (out of the money).

В случае, когда цена опциона, т.е. цена, по которой владелец опциона (тэйкер) может приобрести фьючерс, равна цене фьючерса, ситуацию называют «при своих» (at the money), т.е. ни прибыли, ни убытков. Эти ситуации можно изобразить с помощью двух графиков (рис.1).

Временная ценность опциона определяется временем, остающимся до прекращения права на совершение покупки или продажи фьючерса. По мере приближения срока выполнения опциона она будет падать.

а) Опционы на покупку (call option)

б) Опционы на продажу (put option)

Рис. 1 Классификация опционов в зависимости от их действительной ценности

Торговля опционами на фьючерсные контракты ведется в настоящее время практически на всех фьючерсных биржах параллельно с торговлей на основе фьючерсных контрактов. Опционы, являясь производными от фьючерсных контрактов, представляют собой менее рискованный вид операции при умелом их использовании. Для покупателя опциона риск потерь ограничен размером премии плюс процент, который он мог бы получить по этой сумме в банке. С другой стороны, продавец опциона, получая премию, снижает риск потерь по сравнению с фьючерсным контрактом на величину премии плюс банковский процент на эту сумму денег. Эти особенности опционной торговли предопределили быстрый рост ее популярности среди участников биржи, как спекулянтов, так и хеджеров.

Варианты использования опционов практически неограниченны. Этот инструмент биржевой деятельности используется как самостоятельно, так и в сочетании с фьючерсными операциями и со сделками на рынке реального товара.

Широкое применение находят опционы в коммерческих целях. В отличие от фьючерсных контрактов опционы обеспечивают страхование не только от ценовых рисков, но и от риска потери части выручки в условиях неопределенности объемов производства и в связи с не заключением коммерческого контракта.

Сравним варианты подстраховки от ценовых рисков на примере производителя меди. Допустим, целевая цена производителя меди, при которой он покрывает издержки производства и получает среднюю прибыль, составляет 2000долл. за 1т. В ситуации контанго цена за наличный металл составляет 2000долл. за 1т, с поставкой через три месяца – 2020долл. за 1т; цена трехмесячного опциона – 2050долл. за 1т, размер премии 100долл. (в расчете также за 1т), предположим, предприятие находится на реконструкции, в связи с чем продукция поступит на рынок только через три месяца.

Для того чтобы предотвратить возможные убытки от снижения цены, предприятие может применить различные варианты хеджирования: классическое хеджирование продажей, приобретение опциона на продажу, продажа опциона на покупку либо другой способ. При использовании разных вариантов хеджирования могут быть получены разные результаты.

В табл. 6 приведены данные расчетов, основанные на следующих допущениях: размер премии не изменился, хотя цена опциона продавца, как правило, изменяется в направлении, обратном движению цены на сам фьючерсный контракт. Результаты показывают, что если производитель не будет использовать хеджирование, то в случае снижения цены ниже 2000долл. за 1т он будет нести убытки и разорится. Применяя классическое хеджирование продажей, он фиксирует прибыль, заложенную в цене 2000долл. за1т, получая дополнительную прибыль, равную стоимости контанго.

Приобретая опцион на продажу, хеджер может получить значительно большую выгоду в случае роста цен, так как он продает реальную медь по цене выше, чем цена опциона (страйк прайс). Свое право на продажу по цене 2100долл. за 1т он, естественно, не использует, так как опцион на продажу «без денег» (см. рис. 1). В то же время, приобретая опцион на продажу (пут-опцион), он гарантирует для себя минимум прибыли (в нашем случае минимум убытков в 50долл. за 1т) не зависимо от того, как низко упадут цены.

ТАБЛИЦА 6

Результаты возможных вариантов хеджирования

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 690; Нарушение авторских прав?; Мы поможем в написании вашей работы!