КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Профессиональные налоговые вычеты. Имущественные налоговые вычеты

|

|

|

|

Имущественные налоговые вычеты

В сумме фактически произведенных плательщиком и членами его семьи (супругом (супругой), их не состоящими в браке на момент осуществления расходов детьми и иными лицами, признанными в судебном порядке членами семьи плательщика), состоящими на учете нуждающихся в улучшении жилищных условий, расходов на новое строительство либо приобретение на территории РБ индивидуального жилого дома или квартиры, а также на погашение кредитов банков РБ, займов, полученных от белорусских организаций и (или) белорусских индивидуальных предпринимателей (включая проценты по ним, за исключением процентов по просроченным кредитам и займам, просроченных процентов по ним), фактически израсходованных им на новое строительство либо приобретение на территории РБ индивидуального жилого дома или квартиры.

1. При определении размера налоговой базы право применить проф. налоговые вычеты имеют следующие категории плательщиков:

1.1. плательщики - ИП (частные нотариусы, адвокаты) - в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с осуществлением ими предпринимательской (частной нотариальной, адвокатской) деятельности.

Вместо получения проф. налогового вычета в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с осуществлением предпринимательской (частной нотариальной, адвокатской) деятельности, плательщики - ИП (частные нотариусы, адвокаты) имеют право применить проф. налоговый вычет в размере 10% общей суммы подлежащих налогообложению доходов, полученных от осуществления ими предпринимательской деятельности (деятельности частного нотариуса, адвоката);

1.3. плательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам изобретений, полезных моделей, промышленных образцов и иных результатов интеллектуальной деятельности, - в сумме фактически произведенных ими и документально подтвержденных расходов.

Вместо получения профессионального налогового вычета в сумме фактически произведенных и документально подтвержденных расходов плательщики, указанные в настоящем подпункте, имеют право применить проф. налоговый вычет в следующих размерах:

20% суммы начисленного дохода - по произведениям литературы (книгам, брошюрам, статьям и т.п.); драматическим и музыкально-драматическим произведениям, произведениям хореографии, пантомимы и другим сценарным произведениям; картам, планам, эскизам, иллюстрациям и пластическим произведениям, относящимся к географии, топографии и другим наукам; компьютерным программам; производным произведениям (переводам, обработкам, аннотациям, рефератам, резюме, обзорам, инсценировкам, музыкальным аранжировкам и другим переработкам произведений науки, литературы и искусства); сборникам (энциклопедиям, антологиям, базам данных) и другим составным произведениям, представляющим собой по подбору или расположению материалов результат творческого труда; за исполнение произведений литературы и искусства, создание научных трудов и разработок;

30% суммы начисленного дохода - по аудиовизуальным произведениям (кино-, теле-, видеофильмам, диафильмам и другим кино- и телепроизведениям); произведениям архитектуры, градостроительства и садово-паркового искусства; фотографическим произведениям и произведениям, полученным способами, аналогичными фотографии; изобретениям, полезным моделям, промышленным образцам и иным результатам интеллектуальной деятельности (по отношению к сумме дохода, полученного за первые два года использования);

40% суммы начисленного дохода - по музыкальным произведениям с текстом или без текста; произведениям скульптуры, живописи, графики, литографии и другим произведениям изобразительного искусства; произведениям прикладного искусства;

1.4. плательщики - спортсмены и их тренеры, получающие доходы от личной деятельности за участие в коммерческих, спортивных соревнованиях (играх, выступлениях), при условии, что такая деятельность осуществляется плательщиками не в рамках командного участия, - в сумме фактически произведенных ими и документально подтвержденных расходов:

по оплате проезда к месту соревнований (игр, выступлений) и обратно;

на проживание в период участия в соревнованиях (играх, выступлениях);

по оплате стоимости спортивного снаряжения, оборудования, спортивной и парадной формы;

по оплате фармакологических и восстановительных средств, витаминных и белково-глюкозных препаратов.

29. Раскройте сущность всех элементов налога на недвижимость с физических лиц: плательщики, объект налогообложения, порядок расчета, налоговая база, ставки налога, сроки уплаты.

Плательщики:

1. Организации.

2. Физические лица и индивидуальные предприниматели.

Объекты налогообложения:

здания и сооружения, а также машино-места, расположенные на территории Республики Беларусь и принадлежащие плательщикам - физическим лицам;

здания и сооружения, расположенные на территории РБ и взятые в аренду (финансовую аренду (лизинг)) индивидуальными предпринимателями, - в случае, если по условиям договора аренды (финансовой аренды (лизинга)) эти объекты не находятся на балансе организации-арендодателя (лизингодателя).

Не признаются объектом налогообложения налогом на недвижимость:

1. у физических лиц:

• самовольно возведенные здания и сооружения, за исключением случаев, когда местными исполнительными и распорядительными органами принято решение о продолжении строительства или о принятии постройки в эксплуатацию и ее государственной регистрации в территориальных организациях по государственной регистрации недвижимого имущества, прав на него и сделок с ним с предоставлением при необходимости земельного участка лицу, осуществившему самовольное строительство;

• здания и сооружения, находящиеся в аварийном состоянии, эксплуатация которых прекращена уполномоченными государственными органами из-за нарушения требований безопасности людей;

• здания и сооружения, признанные бесхозяйными в порядке, установленном законодательными актами;

• Налоговая база:

• Для физических лиц - исходя из оценки принадлежащих им зданий, сооружений, машино-мест, порядок которой утверждается Президентом Республики Беларусь.

• Годовая ставка налога на недвижимость устанавливается:

• 3. Для физ. лиц и ИП – 0,1%

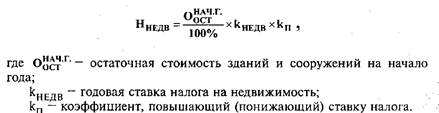

• Расчет налога

• Расчет производится на 1-е число отчетного года:

•

|

|

|

|

|

Дата добавления: 2015-06-25; Просмотров: 330; Нарушение авторских прав?; Мы поможем в написании вашей работы!