КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Направления стратегического развития коммерческих банков и альтернативные стратегии

|

|

|

|

Влияние стратегии коммерческого банка на стабильность и устойчивость национальной экономики.

Каждый конкретный банк должен применять индивидуальный стратегический подход. Так, обеспечения стабильного роста - бесспорно главная цель банка, но она не может быть единственной основой при выборе стратегии. При принятии той или иной стратегии необходимо учитывать также уникальные особенности конкретного банка, выявленные в процессе стратегического анализа.

Выделяют три направления выбора возможных стратегических подходов (см. рис. 11):

• выбор основной стратегии банка, используя которую он будет конкурентоспособным или обеспечит себе устойчивое конкурентное преимущество;

• выбор направления развития банка;

• выбор метода, с помощью которого банк достигнет успеха.

Определение основной (ведущей) стратегии банка связано с необходимостью конкретизации того:

• в чем состоит конкурентное преимущество, к которой стремится банк;

• чем она конкретизируется;

• в какой области она должна быть достигнута;

• в какой степени она проявится.

Пример ресурсного анализа для отдельного целевого сегмента рынка коммерческого банка - рынка розничных клиентов

Рисунок 3 – Диаграмма причинно-следственных связей факторов влияющих на конкурентоспособность коммерческого банка

Тема 3:

- Особенности состава участников банка.

Учредители банка

Учредители банка – юридические или физические лица, которые создают банк при регистрации.

Они не могут выходить из состава участников банка в течение трех лет с момента его создания.

При этом ЦБ РФ предъявляет к ним ряд требований, которые перечислены в инструкции от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитной организации и выдаче лицензий на осуществление банковских операций».

Юридическое лицо – не кредитная организация, входящее в состав учредителей, должно:

- иметь устойчивое финансовое положение;

- обладать достаточным количеством собственных средств для внесения в уставный капитал кредитной организации;

- осуществлять деятельность в течение не менее трех лет;

- выполнять обязательства перед федеральным бюджетом в течение трех лет.

Учредитель - кредитная организация оценивается в соответствии с нормативами Банка России. Финансовое положение такой организации не может быть признано удовлетворительным, если она не выполняет обязательные резервные требования и имеет просроченные денежные обязательства перед ЦБ РФ.

Учредитель – физическое лицо оценивается Банком России в соответствии с положением № 338-П от 19 июня 2009 года «О порядке и критериях оценки финансового положения физических лиц - учредителей (участников) кредитной организации», при этом внимание уделяется не только достаточности, но и законности получения денежных средств.

Следует отметить, что ЦБ РФ проверяет учредителей не только при создании банка. Так, приобретение или получение в доверительное управление свыше 1% акций (долей) кредитной организации требует уведомления Банка России, а более 20% – его предварительного согласия.

Для формирования уставного капитала банка не могут быть использованы:

- средства федерального бюджета и государственных внебюджетных фондов;

- свободные денежные средства и иные объекты собственности, находящиеся в ведении федеральных органов государственной власти;

- привлеченные денежные средства;

- нематериальные активы (в том числе права аренды помещения) и ценные бумаги.

10201 – Российской федерации

10202 – субъектам РФ и органам местного самоуправления

10203 – государственным организациям

10204 – негосударственным организациям

10205 – физическим лицам

10206 – нерезидентам

- Структура капитала.

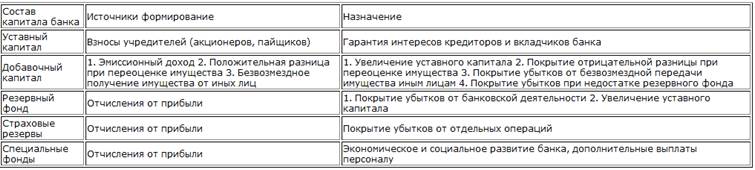

Собственные средства (капитал) являются основным источником развития материальной базы кредитной организации, решения социальных задач ее персонала. Они служат тем резервом ресурсов, который позволяет банку сохранять платежеспособность, страховать операции с повышенным риском.

Следует различать собственный капитал-брутто и собственный капитал-нетто (чистый капитал). Собственный капитал-брутто — это сумма всех капиталов, фондов банка и нераспределенной прибыли. Собственный капитал-нетто – это капитал-брутто за вычетом затрат, расходов, вложений, произведенных за счет собственных средств. Тем самым капитал-нетто показывает, какая часть собственных средств банка может быть использована в данный момент для проведения активных операций.

Собственные средства (капитал) банка определяются как сумма уставного капитала с учетом добавочного, фондов банка и нераспределенной прибыли, уменьшенная:

- на допущенные убытки;

- на величину недосозданного резерва на возможные потери по ссудам и под обесценение вложений в ценные бумаги;

- на кредиты, гарантии и поручительства, предоставленные банком своим акционерам (участникам) и инсайдерам сверх установленных лимитов;

- на превышение затрат на приобретение материальных активов над собственными источниками;

- на выкупленные собственные акции;

- на расходы будущих периодов по начисленным, но неуплаченным процентам;

- на дебиторскую задолженность длительностью свыше 30 дней.

Более конкретно и точно расчет собственных средств (капитала) кредитных организаций производится на основании соответствующего Положения ЦБРФ.

Собственный капитал банка, или банковский капитал, формируется за счет взносов его учредителей или владельцев (акционеров, участников) — уставный капитал, а также части прибыли банка, остающейся в его распоряжении. Кроме того, при расчете капитала банка учитывается имущество, безвозмездно полученное банком в собственность от организаций и физических лиц, эмиссионный доход от размещения банком своих акций по цене, превышающей их номинальную стоимость, а также отдельные виды резервов банка и полученных им долгосрочных (субординированных) кредитов.

Банковский капитал обеспечивает защиту интересов кредиторов и вкладчиков банка. Активы банка превышают размер его обязательств на величину собственного капитала. Таким образом, владельцы банка своими вкладами в капитал банка создают своего рода страховой резерв для предотвращения возможных потерь средств вкладчиков.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 908; Нарушение авторских прав?; Мы поможем в написании вашей работы!