КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Развитие активных и пассивных операций

|

|

|

|

Современные банки выполняют до трехсот видов операций.

Две основные группы операций коммерческих банков:

1. Прием вкладов.

2. Выдача ссуд.

Таким образом, банки выполняют либо пассивные, либо активные операции.

Пассивные операции – прием вкладов (депозитов), получение кредитов у других банков, выпуск собственных ценных бумаг.

Активные операции – это операции по размещению денежных средств с целью получения прибыли: кредитные операции – предоставление ссуд (самые доходные), некоторые фондовые операции.

В результате пассивных операций банк выплачивает проценты по вкладам. В результате активных – взимает проценты с клиента. Разница между этими процентами составляет доход банка.

Банки оказывают также следующие банковские услуги:

- инкассовые операции, когда банк по поручению клиента получает деньги по денежным и товарно-расчетным документам;

- операции по аккредитиву;

- переводные операции – перечисление внесенных в банк денег получателю;

- трастовые операции – управление имуществом и выполнение иных услуг по поручению и в интересах клиента по доверенности;

- лизинговые операции – покупка и передача оборудования в аренду с правом последующего выкупа;

- факторинговые операции – переуступка банку неоплаченных долговых требований.

Источники дохода и прибыли банка:

- разница в процентах за кредиты и по вкладам,

- покупка и размещение ценных бумаг за определенное вознаграждение,

- осуществление комиссионных операций и др.

Кредиты выдаются под проценты.

Y = p*r*t,

где Y – общая сумма выплаты процентов,

p – сумма займа,

r – годовая ставка процента,

t – продолжительность кредита в годах.

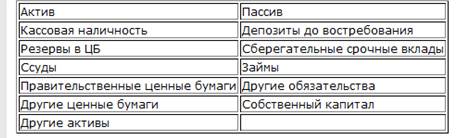

Баланс коммерческого банка

Активы равны пассивам.

Расширенно по 3 вопросу:

Для осуществления своих задач банк должен производить ряд действий, которые называются банковскими операциями. Они играют первостепенную роль не только в функционировании самого банка, но и в развитии промышленности и сельского хозяйства, других отраслей экономики. Банки имеют две основные задачи:

- они должны привлечь к себе частные сбережения и денежные капиталы, рассеянные по всей стране;

- они должны предоставить эти суммы в распоряжение лиц, которые были бы в состоянии эффективно их использовать.

Рассмотрим активные и пассивные операции коммерческого банка. Для начала дадим определения.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Таким образом, от качественного осуществления активных операций зависят ликвидность, доходность, а следовательно, финансовая надежность и устойчивость банка в целом. Активные банковские операции многообразны по форме, назначению, экономическому содержанию, ликвидности, степени доходности и риска.

Пассивные операции коммерческих банков – это совокупность операций, обеспечивающих формирование ресурсов коммерческого банка. Ресурсы коммерческого банка могут быть сформированы за счет собственных и привлеченных средств. К собственным средствам (ресурсам) коммерческого банка относятся его уставный и добавочный капитал, фонды и страховые обязательные резервы, а также нераспределенная прибыль.

Теперь попробуем разобраться в этих операциях поподробнее.

По экономическому содержанию все активы коммерческого банка можно разделить на четыре группы.

· Свободные резервы – наличные деньги в кассе, остатки на корреспондентском счете в РКЦ Банка России, на корреспондентских счетах в других кредитных организациях.

· Предоставленные кредиты и средства, размещенные в виде депозитов в других кредитных организациях, в том числе в Банке России.

· Инвестиции – вложение ресурсов банка в ценные бумаги и другие финансовые активы (иностранную валюту, драгоценные металлы), а также долевое участие в совместной хозяйственной деятельности.

· Материальные и нематериальные активы самого банка (внутренние инвестиции). Сюда относится стоимость банковского здания, оборудования, другого имущества, необходимого для работы банка.

По уровню риска все активы Банка России подразделяются на пять групп. Каждой группе присвоен соответствующий коэффициент риска, который характеризует надежность вложения средств банка в те или иные активы:

· безрисковые активы – 0%;

· низкорисковые активы – 10%;

· активы средней степени риска – 20%;

· активы с повышенным риском – 75%;

· высокорисковые активы – 100%.

В настоящее время коммерческими банками унифицированы способы выдачи кредитов заемщикам. Ссуды могут предоставляться в разовом порядке, в форме открытия кредитной линии на определенный период, а также в виде «овердрафта», т.е. путем кредитования расчетного счета клиента при недостатке на нем средств для производства платежа. На практике основным способом выдачи кредитов хозяйствующим субъектам является открытие им кредитной линии. Выдача кредита любым способом сопровождается оформлением кредитного договора, который регулирует отношения между банком-кредитором и заемщиком по поводу величины, направления и использования кредита, сроков его погашения, размера и периодичности уплаты процентов за кредит, дополнительных источников обеспечения его возвратности (залога, поручительства, гарантии), ответственности обеих сторон за несоблюдение условий договора.

А вот у пассивных операций коммерческого банка стоит отметить важную народно-хозяйственную и социальную роль. Мобилизация с их помощью временно свободных средств предприятий и населения позволяет банковской системе удовлетворять потребности экономики в основном и оборотном капитале, трансформировать сбережения в производственные инвестиции, предоставлять потребительские ссуды населению. А проценты по вкладам и долговым ценным бумагам банков хотя бы частично компенсируют населению убытки от инфляции.

Пассивные операции делятся на две группы. К первой относятся операции по формированию собственных ресурсов, которые принадлежат непосредственно банку и не требуют возврата. С помощью операций второй группы банк привлекает средства на время, образует заемные ресурсы. По операциям второй группы у банка возникают обязательства (перед вкладчиками, банками-кредиторами). Поэтому операции второй группы нередко называют пассивными кредитными операциями в отличие от активных кредитных операций (банковских ссуд). По пассивным кредитным операциям банк является заемщиком, а его клиенты - кредиторами банка, в то время как по активным кредитным операциям банк выступает кредитором по отношению к своим клиентам.

Современный банк выполняет до 100 видов операций и услуг. Все они связаны между собой. Прежде всего существует зависимость между активными и пассивными операциями. Банки оперируют преимущественно чужим капиталом, поэтому масштабы кредитования и инвестирования банковских средств во многом зависят от способностей кредитного учреждения привлечь свободный денежный капитал и сбережения. В то же время с развитием банковской системы зависимость активных операций от пассивных ослабевает. Помимо общей связи активов и пассивов имеется зависимость между отдельными видами операций. Острейшая конкуренция на рынке ссудных капиталов заставляет банки вводить новые формы обслуживания, предоставлять соответствующие и дополнительные услуги,. Кроме того, регулярные кредитные связи между банком и заемщиком (например, крупной компанией) побуждает банк инвестировать капитал клиента в ценные бумаги, выполнять для него комиссионные и посреднические операции, принимать его имущество, а управлении на доверительной основе, осуществлять расчеты в своем электронно-вычислительном центре и т.д.

- Факторы, сдерживающие развитие банков с государственным участием.

Банк с государственным участием – кредитная организация, на принятие решений в которой государство оказывает существенное влияние.

Банки с госучастием в капитале характеризуются наличием следующих отличительных черт:

1. По составу акционеров. Основными акционерами банков являются или непосредственно Правительство РФ (ВТБ), Россельхозбанк, ЦБ РФ (Сбербанк), или государство опосредованно через такие структуры, как Правительство Москвы (Банк Москвы), ОАО РЖД (Транскредитбанк), ОАО Газпром (Газпромбанк).

2. По масштабам бизнеса. Все банки с государственным участием являются крупнейшими российскими банками. На 01.01.2011 г. они занимали следующие места по размеру активов: Сбербанк России - первое место - 8577365898 тыс. руб., Банк ВТБ - второе место - 2782032099 тыс. руб., Газпромбанк - третье место - 1814896195 тыс. руб., Россельхозбанк - четвертое место- 1033153877 тыс. руб., Банк Москвы - пятое место - 898672640 тыс. руб., Транскредитбанк – 14-е место - 378036859 тыс. руб.

Кроме того, в Группу ВТБ входят банки: ВТБ-24 - шестое место, с активами 898179526 тыс. руб., ВТБ Северо-Запад - 19-е место, с активами 245002781 тыс. руб.

В совокупности активы банков с госучастием составляют 59,7% от суммы активов 100 ведущих российских банков [1].

3. По сложности организационной структуры. Все банки с государственным участием - это сетевые многоуровневые организации. Они являются банками федерального уровня с разветвленной сетью филиалов, отделений, операционных офисов в регионах страны. Часть из них имеет дочерние банки в РФ и за рубежом, образуя фактически банковские группы.

4. Специфические функции и задачи. Банки с государственным участием являются проводниками экономической и финансовой политики государства.

Через эту группу банков государственная власть оказывает влияние на структурные, социально-экономические процессы, поддерживает различные отрасли экономики. Показательным является Россельхозбанк, специализирующийся на кредитовании сельхозпроизводителей, что в настоящее время не вызывает большого интереса у частных банков.

5. Социальная направленность и социальная ответственность. В банках с государственным участием (в первую очередь - Сбербанк и ВТБ-24) сосредоточено более 50% вкладов населения страны и около 50% объемов розничного кредитования. Госбанки являются лидерами ипотечного кредитования населения и одновременно кредитования сферы жилищного строительства.

Госбанки являются участниками многих социальных программ и проектов в столичном и других регионах страны, в отдельных отраслях экономики.

6. Усиленный внешний контроль за деятельностью банков. Банки с государственным участием находятся в сфере повышенного внимания ЦБ РФ, проходят проверку высшего контрольного органа страны - Счетной Палаты.

7. Централизованное государственное регулирование отдельных вопросов жизнедеятельности банков. Банковская деятельность в Российской Федерации регулируется Федеральными законами «О Центральном Банке Российской Федерации (Банке России)», «О банках и банковской деятельности» и другими нормативными актами. Вместе с тем представители государственных структур через членство в Наблюдательных Советах банков имеют возможность проводить в жизнь решения, принятые централизованно для всех коммерческих структур с государственным участием в капитале.

8. Сложность стратегического управления в силу дуализма целей и задач, стоящих перед банками.

Банки с госучастием занимают доминирующие позиции на российском рынке банковских услуг, играя определяющую роль в развитии экономики большинства регионов страны. Благодаря масштабной поддержке государства, они сумели усилить свои позиции в кризисный период. Доля шести банков (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы и Транскредитбанк) на 1 января 2011 г. составила 56,7% на рынке корпоративного кредитования, 48,5% на рынке розничного кредитования. Доля госбанков на рынке вкладов населения осталась на уровне 59,7%.

Вместе с тем, имея в распоряжении большой объем недорогих ресурсов, госбанки уступили частным банкам в эффективности бизнеса. По данным РСБУ, на 1 января 2011 г. все банки, кроме государственных, имели совокупно рентабельность капитала на уровне 10,8%. Из госбанков только Сбербанк имел рентабельность капитала на уровне 14,7%, Транскредитбанк - на уровне 12.61%, а остальные меньше: ВТБ - 8,9, Банк Москвы - 7,98, Газпромбанк - 6.31%, у Россельхозбанка - отрицательная величина – минус 0,2% [1].

В результате вопрос качественного развития стал особенно острым для банков с госучастием в капитале, так как, несмотря на определенную специфику, они являются коммерческими структурами, призванными эффективно функционировать в интересах в первую очередь акционеров банка.

В этом заключается специфическая проблема менеджмента в банках с госучастием в капитале: с одной стороны - выполнять особую роль в реализации экономической политики государства, хотя не всегда участие в данных программах, проектах и сделках приносит банку адекватный коммерческий результат, с другой - будучи коммерческой структурой и игроком как на национальном, так и на глобальном финансовом рынке, банк должен обеспечивать конкурентоспособный уровень работы по финансовым результатам, показателям бизнеса, качеству обслуживания клиентов, уровню технологий. Все это должно найти отражение как при разработке стратегии банка, так и в процессе ее реализации, что значительно усложняет задачи, стоящие перед руководством банков с государственным участием в капитале.

Для справки:

Банк - ОАО «Сбербанк России» (прямое, доминирующее участие государства), безусловного лидера индустрии, естественно, я помещаю под номером № 1. Кто бы спорил, ведь в соучредителях «Сбера» сам - ЦБ РФ, которому принадлежит контрольный пакет акций (52,32 %). Доля Банка России – достаточная для того, чтобы, отнюдь не голословно, заявить, что государство заправляет всеми делами «Сбербанка».

Банк - ОАО «ВТБ» (прямое, доминирующее участие государства) – банк, головное предприятие банковско – финансовой группы «ВТБ». Доля государства в бизнесе ОАО «ВТБ» - 60,9% (главный акционер - Правительство РФ в лице Федеральное агентство по управлению государственным имуществом).

Банк –ОАО «Российский Сельскохозяйственный Банк (Россельхозбанк)» - (прямое единовластное участие государства).

Единственный акционер (100% акций) – Российская Федерация в лице Федерального агентства по управлению государственным имуществом (109012, г. Москва, Никольский пер., 9).

Банк - ОАО «ГазПромБанк» - (опосредованное долевое участие государства).

Доля ОАО «Газпром» в бизнесе банка составляет 35,54%.

Банк – Государственная корпораця "Банк развития и внешнеэкономической деятельности (Внешэкономбанк, ВЭБ) - (прямое, единовластное участие государства).

Сам «ВЭБ» (ВнешЭкономБанк), в данном случае, для целей данной статьи нам не особо интересен. Ведь мы ищем банки с государственным участием, в котором можно открыть вклад (счет) обычному гражданину или субъекту предпринимательской деятельности.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 820; Нарушение авторских прав?; Мы поможем в написании вашей работы!