КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление денежными активами

|

|

|

|

Политика управления дебиторской задолженностью представляет собой составную часть общей политики управления оборотными активами предприятия, которая заключается в минимизации общего ее размера и сроков инкассации долга.

Управление дебиторской задолженностью

Управление дебиторской задолженностью предполагает:

‑ определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции;

‑ анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

‑ контроль расчетов с дебиторами по отсроченной или просроченной задолженности;

‑ определение приемов ускорения востребования долгов и уменьшения безнадежных долгов;

‑ задание условий продажи, обеспечивающих гарантированное поступление денежных средств;

‑ прогноз поступлений денежных средств от дебиторов на основе коэффициентов инкассации.

Основные приемы управления дебиторской задолженностью:

‑ учет заказов, оформление счетов и установление характера дебиторской задолженности;

‑ АВС-анализ в отношении дебиторов;

‑ анализ задолженности по видам продукции для определения невыгодных с точки зрения инкассации товаров;

‑ оценка реальной стоимости существующей дебиторской задолженности;

‑ уменьшение дебиторской задолженности на сумму безнадежных долгов;

‑ контроль за соотношением дебиторской и кредиторской задолженности;

‑ определение конкретных размеров скидок при досрочной оплате;

‑ оценка возможности факторинга (продажи дебиторской задолженности).

Формирование приемлемых сроков платежей определяет предельный период их осуществления по отношению к поставке продукции поставщикам или покупателям при заключении контрактов с ними. По отношению к поставке продукции различают следующие сроки платежа:

а) предоплату (или авансовый платеж), которая может быть полная (100%-ая) или частичная;

б) наличный платеж или платеж против продукции (товаров, услуг);

в) оплату по факту поставки продукции;

г) оплату с отсрочкой платежа (т.е. с предоставлением коммерческого или потребительского кредита).

Эффективность отдельных видов платежей по срокам их осуществления определяется тем, в какой роли выступает предприятие - покупателя или продавца продукции. Поэтому при формировании приемлемых сроков платежей с поставщиками продукции следует иметь ввиду, что наиболее эффективной является ее оплата по факту поставки или с отсрочкой платежа, а с покупателями продукции - полная или частичная предоплата. Вместе с тем, при формировании приемлемых сроков платежей должна быть учтена сложившаяся практика их осуществления в отношениях с коммерческими партнерами.

Скидки в контрактах целесообразны в случаях:

‑ если они приводят к увеличению объема продаж и более высокой общей прибыли;

‑ если предприятие испытывает дефицит денежных средств (скидки могут быть предоставлены в целях увеличения притока денег, даже когда в отдаленной перспективе общий финансовый результат от конкретной сделки будет отрицательным);

‑ ранней оплаты. При прочих равных условиях таким скидкам должно отдаваться предпочтение перед штрафами за просроченную оплату. Это связано с тем, что более высокая прибыль ведет к повышению налогов, а скидки приведут к снижению налогооблагаемой базы.

Факторинг представляет собой операцию по рефинансированию дебиторской задолженности по расчетам с покупателями продукции. Факторинговые операции осуществляют коммерческие банки, которым это законодательно разрешено. Основной принцип факторинговой операции состоит в том, что предприятия-продавцы уступают банку право получения денежных средств по платежным документам за поставленную продукцию. При проведении этой операции банк в определенный срок возмещает предприятию-продавцу основную часть суммы долга по таким платежным документам. Перечисление остальной части платежа за поставленную продукцию осуществляется банком после поступления средств от плательщика. В договоре с банком может быть предусмотрено и полное возмещение суммы долга. За осуществление такой комиссионной операции банк взимает с предприятия-продавца определенную плату (обычно в процентах к сумме платежа). Учитывая, что факторинговые операции носят рисковый характер, фактор-банк дифференцированно подходит к их проведению и взиманию платы с учетом платежеспособности получателя продукции и предусмотренных сроков их оплаты.

Оптимизация размера денежных активов, постоянно находящихся в распоряжении предприятия, составляет неотъемлемую часть политики управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых инвестиций).

Модель Баумоля. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного нулю. Если пополнение остатков денежных средств за счет продажи части краткосрочных финансовых инвестиций или краткосрочных кредитов банка осуществляется чаще, то размер максимального и среднего остатков денежных средств на предприятии будет соответственно меньше. Однако каждая операция по; продаже краткосрочных инвестиционных активов или получению кредита связана для предприятия с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств.

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых инвестиций. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым инвестициям (выраженную десятичной дробью).

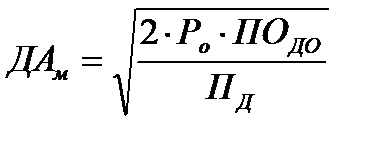

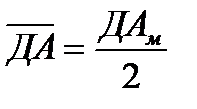

С учетом потерь рассмотренных двух видов строится оптимизационная Модель Баумоля, позволяющая определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при которых совокупные потери будут минимальными. Формула расчета максимального и среднего размера остатка денежных средств имеет следующий вид:

где Ро – расходы по обслуживанию одной операции пополнения денежных средств;

ПД – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым инвестициям), выражена десятичной дробью;

ПОДО – планируемый объем суммы расходования денежных средств за определенный период.

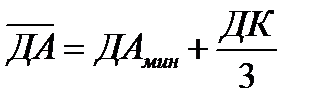

Модель Миллера‑Орра. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка.

Когда остаток денежных активов достигает максимального значения (верхней границы своего «коридора»), излишние средства (по отношению к среднему остатку) переводятся в резерв, т.е. инвестируются в краткосрочные финансовые инструменты. Аналогичным образом, когда остаток денежных активов достигает минимального значения (нижней границы своего «коридора») осуществляется пополнение денежных средств до среднего уровня за счет продажи части краткосрочных финансовых инструментов инвестирования, привлечения краткосрочных банковских кредитов и других источников.

Необходимо обратить внимание и на то, что значение среднего остатка денежных активов находится на одну треть выше минимального его значения и на две трети ниже максимального его значения, а не посредине между этими значениями. При таком подходе уровень альтернативных потерь доходов при хранении денежных средств будет более низким.

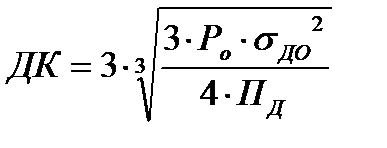

Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значениями имеет следующий вид:

где σДО – среднеквадратическое отклонение ежедневного объема отрицательного денежного потока;

ПД – среднедневной уровень потерь альтернативных доходов при хранении денежных средств, выражен десятичной дробью.

Соответственно максимальный и средний остатки определяются по формулам:

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 384; Нарушение авторских прав?; Мы поможем в написании вашей работы!