КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методические указания. На объем производства и реализации продукции влияют факторы, связанные с эффективностью использования трудовых и материальных ресурсов

|

|

|

|

На объем производства и реализации продукции влияют факторы, связанные с эффективностью использования трудовых и материальных ресурсов, основных средств.

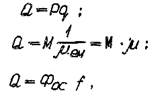

Для величины влияния факторов объемреализациипродукции представляется как произведение взаимодействующих факторов:

где Q - объем реализации продукции (работ, услуг); Р - среднесписочная численность промышленно-производственного персонала; q - производительность труда; M - материальные затраты на производство продукции; mем - материалоёмкость продукции; m- материалоотдача продукции; Фос -среднегодовая стоимость производственных основных средств основного вида деятельности; f - фондоотдача.

Величину воздействия указанных факторов на изменение объема реализации продукции (работ, услуг) можно установить элиминированием.

Элиминирование - прием факторного анализа при функциональной связи между показателями. Элиминирование позволяет измерить влияние факторов на обобщающий показатель при исключении действия остальных факторов. Применяются три основных способа элиминирования: цепные подстановки, разницы, интегральный метод, При использовании способа цепных подстановок и способа разниц количественные значения факторов зависят от последовательности вычисления влияния факторов. Поэтому расчеты начинают с определения влияния количественных факторов (численности персонала, стоимости основных средств, материальных затрат и т.п.).

Интегральный метод позволяет рассчитать однозначные оценки влияния факторов при любой последовательности вычисления, однако использование интегрального метода требует знания основ математического анализа и проведения значительного объема вычислений.

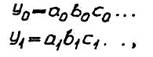

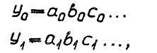

Алгоритм применения способа цепных подстановок:

где Уо и У1 - значения обобщающего показателя, соответственно базовое и фактическое; а, b, с - факторы (показатели), действующие на обобщающий показатель.

Абсолютное изменение обобщающего показателя D У:

Находим корректированные значения обобщающего показателя путем последовательной замены базовых значений факторов на фактические значения. Сравнение значений двух стоящих рядом обобщающих показателей в цепи подстановок позволяет вычислить влияние того фактора, базовое значение которого заменялось на фактическое.

Первая подстановка:

Определяем влияние изменения фактора а на изменение обобщающего показателя:

Вторая подстановка:

Определим влияние изменения факторов на изменение обобщающего показателя:

Число подстановок равно n-1, где п - число факторов. Проверку влияния факторов на отклонение обобщающего показателя проведем балансовым приемом:

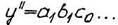

Алгоритм применения способа разниц:

где Уо и У1 - значения обобщающего показателя, соответственно базовое и фактическое; a, b, c - факторы (показатели), действующие на обобщающий показатель.

Абсолютное изменение обобщающего показателя У:

Определяем влияние изменения фактора а на изменение обобщающего показателя:

Определяем влияние изменения фактора b на отклонение обобщающего показателя:

Проверку влияния факторов на изменение обобщающего показателя проводят балансовым приемом

Алгоритм применения интегрального метода при двух факторах (а, b), влияющих на показатель D У, определяется:

Определяем влияние изменения фактора а:

Определяем влияние изменения фактора b:

DУ(b)=a0Db+1/2DaDb.

При влиянии трех факторов на обобщающий показатель DУ:

Задача 2

Анализ факторов, влияющих на прибыльот продаж

продукции (работ, услуг)

1. Требуется определить:

а) темп роста объема реализации продукции (работ, услуг);

б) прибыль от продаж продукции (работ, услуг);

в) увеличение (+), снижение (-) прибыли от продаж продукции (работ, услуг) в отчетном периоде по сравнению с предыдущим;

г) влияние отдельных факторов на изменение прибыли от реализации продукция (работ, услуг);

- цен продаж;

- полной себестоимости;

- объема реализации продукции (работ, услуг);

- структуры реализованной продукции (работ, услуг).

2. Дайте оценку влияния уровня рентабельности отдельных изделий на прибыль от реализации продукция (работ, услуг).

Источниками информации для факторного анализа прибыли от продаж продукции (работ, услуг) является форма №2 бухгалтерской отчетности: "Отчет о прибылях и убытках". Также требуется прямой пересчет показателя выручки от продаж продукции (работ, услуг) отчетного периода по ценам продаж предыдущего периода, показателя затрат на производство фактически реализованной продукции (работ, услуг) в отчетном периоде по себестоимости предыдущего периода.

Исходные данные для факторного анализа прибыли от продаж продукции (работ, услуг) приведены в табл. 2.1.

Таблица 2.1. Исходные данные для влияния факторов на прибыль от продаж (работ, услуг), тыс. руб.

| Вариант | Наименование показателя | Отчет за предыдущий период | Фактически реализованная продукция в отчетном периоде | |

| в ценах, по себестоимости предыдущего периода | в ценах, по себестоимости отчетного периода | |||

| I | Выручка от реализации продукций (работ, услуг) | |||

| Затраты на производство и реализацию продукции (работ, услуг) | I606I5 | |||

| То же | I323I6 | |||

| -"- | ||||

| -"- | ||||

| -"- | 6I9I0 | |||

| -"- | ||||

| -"- | I030I0 | |||

| -"- | ||||

| -"- | ||||

| -"- |

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 296; Нарушение авторских прав?; Мы поможем в написании вашей работы!