КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управление денежными активами предприятия

Политика управления денежными средствами — это часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Эффективность использования денежных средств предприятия оценивается с помощью следующих показателей:

1. Коэффициент участия денежных средств в оборотных активах (Ку) характеризует долю оборотных активов, находящихся в абсолютно ликвидной форме, и рассчитывается по формуле

Ку = ДАср:ОАср,

где ДАср — средний остаток денежных активов в данном периоде;

ОАср — средняя сумма оборотных активов в данном периоде.

2. Средний период оборота денежных активов (ПОда), используемый для определения роли денежных активов в общей продолжительности операционного цикла, рассчитывается по формуле

ПОда = ДАср:V

где V — однодневный объем реализованной продукции в данном периоде.

3. Уровень отвлечения свободного остатка денежных активов в краткосрочные финансовые вложения (Укфв), показывающий соотношение между краткосрочно инвестированными и неинвестирован-ными средствами, определяется по формуле

Укфв = КФВ:ДА

где КФВ — средняя сумма краткосрочных финансовых вложений в данном периоде.

4. Коэффициент рентабельности краткосрочных финансовых вложений (Rкфв) показывает доходность на единицу краткосрочных инвестиций за период и рассчитывается по формуле

Rкфв = П:КФВ

Где П — сумма прибыли, полученная от краткосрочного инвестирования в данном периоде.

ДС мин = (ДС кп + (ПОпп – ПОф))/ОБ,

где ДС мин – минимально необходимая потребность в денежных средствах;

ПОпп – предполагаемый объем платежного оборота по текущим операциям в предстоящем периоде;

ПОф - фактический объем платежного оборота по текущим операциям в отчетном периоде;

ДСкп – остаток денежных средств на коней отчетного периода;

ОБ – оборачиваемость денежных средств в разах в аналогичном по сроку отчетном периоде.

Модель Баумол я является классическим средством определения оптимального остатка денежных средств. Она применима на предприятиях со стабильным денежным оборотом, хранящим излишки денежных средств в форме краткосрочных финансовых вложений и допускающими снижение активов в денежной форме до нуля.

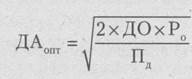

Алгоритм расчета оптимального размера среднего остатка денежных активов предприятия (ДАопт) имеет следующий вид:

где

где

ДО — прогнозируемый объем денежного оборота в периоде;

Р0 — расходы по конвертации денежных средств в ценные бумаги;

Пд — приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям.

Таким образом, средний остаток денежных средств составляет половину оптимального (ДАопт: 2), а общее количество сделок по конвертации ценных бумаг в денежные средства (К) определяется по формуле

К = ДО:ДАопт

Общие расходы (ОР) по реализации такой политики управления денежными средствами определяются по формуле

ОР = РохК + ПдхДАопт:2.

Первое слагаемое в этой формуле представляет собой прямые расходы снятие (пополнение) счета, второе — упущенная выгода от хранения средств на счете.

Модель Миллера—Орра предусматривает формирование страхового запаса денежных средств, неравномерность их поступления и расходования, и следовательно, остатка денежных активов. Нижний предел остатка денежных средств принимается на уровне страхового запаса, а верхний — на уровне трехкратного размера страхового запаса.

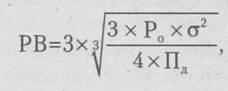

Математический алгоритм расчета размаха вариации между верхним и нижним пределами денежных активов (РВ) имеет следующий вид:

где δ— среднеквадратическое отклонение ежедневного объема денежного оборота.

где δ— среднеквадратическое отклонение ежедневного объема денежного оборота.

Максимальный (ДАмакс) и средний (ДАср) остатки денежных активов определяются по формулам:

ДАмакс = ДАмин + РВ; (15.26)

ДАср = ДАмин + РВ:3. (15.27)

Существуют и другие модели определения оптимального остатка денежных активов: модель Стоуна, метод Монте-Карло.

Современным методом регулирования среднего остатка денежных активов является корректировка притока и оттока денежных средств (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами). Такая корректировка осуществляется по следующим этапам.

1. на основе плана (бюджета) поступления и расходования активов в предстоящем квартале изучается размах вариации остатка денежных активов предприятия в разрезе отдельных декад. Этот диапазон колебаний определяется по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде.

2. регулируются декадные сроки расходования денежных активов (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом. Критерием оптимальности плановых сроков денежных выплат является минимальный уровень среднеквадратического (стандартного) отклонения декадных значений остатка денежных активов предприятия от среднего.

3. полученные в результате регулирования денежного потока остатки денежных активов оптимизируются с учетом предусматриваемого размера страхового остатка этих активов. Вначале определяются максимальный и минимальный остатки денежных активов с учетом нового размаха вариации и размера их страхового запаса, а затем — их средний остаток.

Высвобождаемая в процессе подекадной корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые инструменты или в другие виды активов.

Существуют и другие формы оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижение его размера. К основным таким формам относятся:

■ использование флоута. Флоут представляет собой сумму денежных активов предприятия, связанную уже выписанными им платежными документами (поручениями, чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты), предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых активов;

■ сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов предприятия и сокращают период использования денежных активов на срок прохождения платежных документов поставщиков;

■ открытие кредитной линии в банке, обеспечивающее оперативное поступление краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

■ использование частичной предоплаты поставляемой продукции, если это не приводит к снижению объема ее реализации. Такая практика обычно применяется при реализации продукции, имеющей высокий спрос.

Ускорение денежных поступлений может осуществляться следующими методами:

■ при помощи локбоксов (поступающие чеки направляются в специальное отделение банка по месту нахождения покупателя. Это позволяет сокращать время, необходимое для получения чеков, депонирования и осуществления расчетов через банковскую сеть на 1 — 4 дня);

■ через систему расчетов в порядке плановых платежей с последующим акцептом (в заранее оговоренные дни автоматически осуществляется перевод средств на счет поставщика);

■ использование денежных средств в пути, т.е. разницы между остатком денежных средств, отражаемом на расчетном счете фирмы и проходящим по банковским документам. Например, при использовании чековой формы расчетов с поставщиками предприятие получает возможность отсрочки платежа на определенное количество дней. Умножив это число дней на сумму сделки, определяем сумму средств в пути к оплате. Аналогично определяется сумма средств в пути к поступлению. Разница между ними — сальдо денежных средств в пути — это или временный излишек средств за счет выплат, или временный дефицит средств за счет поступлений. Желательно планировать платежи и взыскание задолженности таким образом, чтобы иметь возможность пользоваться временным излишком средств.

Политика управления денежными активами должна предусматривать обеспечение рентабельного использования временно свободного остатка денежных активов.

|

|

Дата добавления: 2015-06-04; Просмотров: 486; Нарушение авторских прав?; Мы поможем в написании вашей работы!