КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оплата поглощения путем обмена акциями стала менее популярной

|

|

|

|

Трансформация «враждебных» поглощений

«Враждебные» поглощения также стали чаще использоваться, а их стоимость в 2003 г. возросла втрое по сравнению с 2002-м. Среди наиболее крупных сделок — ArvinMeritor/Dana Corp. ($2,2 млрд.), Alcan/Pechiney ($4,6 млрд.), Oracle/PeopleSoft ($7,2 млрд.). Активное использование «враждебных» поглощений свидетельствует о повышении уверенности участников M&A-рынка. Современные недружественные предложения отличаются от классического вида таких поглощений, популярного в 80-х годах XX века. Они менее агрессивны и направлены на команды менеджеров с низкой эффективностью деятельности. Усовершенствование принципов корпоративного управления и необходимость повышения прозрачности деятельности компаний ставят работу топ-менеджеров под пристальное внимание акционеров. Усиление роли институциональных инвесторов приводит к тому, что менеджерам все сложнее использовать такие техники защиты от поглощений, как «золотой парашют» или «отравленные пилюли».

Одним из двигателей высокой активности в осуществлении M&A в конце 90-х гг. XX века стал обмен акциями для оплаты сделок. Активное использование данного механизма было возможно из-за роста цен на фондовых рынках. После начала падения цен в последнем квартале 2000 г. компании потеряли такую возможность. Так, за 8 месяцев с начала 2000 г. с помощью оплаты акциями было осуществлено 1026 сделок M&A общей стоимостью 584,7 млрд. евро, а до конца августа 2001 г. уже в два раза меньше — только 688 сделок стоимостью 176,8 млрд. евро.

Очевидно, что после того как компании лишились такого удобного средства платежа, как искусственно завышенная стоимость их акций, при осуществлении трансакций должно произойти резкое замещение этого способа на наличность. В то же время из-за ограниченного предложения денег на рынках такое замещение приводит к снижению количества и стоимости сделок M&A. Так как снижение стоимости акций имело отраслевой характер, то есть было примерно одинаковым для всех фирм в определенной отрасли, их стоимость относительно друг друга существенно не изменилась. Поэтому компании могли бы продолжать M&A в границах отрасли. Однако во время нестабильности на фондовых рынках, как и экономической нестабильности вообще, руководители компаний менее склонны к проведению такого вида структурных изменений, как слияния или поглощения, и чаще используют отделение (продажу) определенных сегментов компании. В то время, когда цены на фондовых рынках растут, директора и акционеры компаний эмоционально более готовы к принятию серьезных решений. Более того, покупатели не хотят платить за компанию собственные акции, которые, по их мнению, стоят большего, а продавцы изъявляют желание продать компанию, когда цены на ее акции находятся на наивысшем уровне. Таким образом, хотя цены акций технологических, информационных и телекоммуникационных компаний в 2001 г., по общим оценкам, приблизились к своей реальной стоимости (их снижение составило 35% с июня 2001 г. по июнь 2002 г.), руководители не хотели продавать свои компании, возможно, до того времени, пока новые цены акций не станут более привычными.

Тенденция к сокращению использования оплаты сделок с помощью обмена акциями продолжается и в данное время. Так, среди сделок M&A, в которых принимают участие компании из США, количество оплат акциями в 2004 г. сократилось в 4 раза по сравнению с 2000 г. Тем не менее в ряде последних наиболее крупных сделок использовался обмен акциями. Например, при объединении Procter & Gamble/Gilette и JP Morgan Chase & Co./Bank One Corp. Это можно объяснить относительно высокой оценкой рынком стоимости крупных компаний и большими перспективами, открывающимися перед акционерами в результате проведения таких слияний.

В странах СНГ происходит активизация M&A

Все больше иностранных компаний осуществляют поглощения на рынках стран СНГ или объявляют о намерениях купить активы в этом регионе. Одно из последних исследований предпочтений инвесторов из США показало, что они все больше намерены инвестировать в производство в странах Восточной Европы, а привлекательность некогда популярных стран ЕС, например Германии, для них снижается. Для 26% респондентов компании из Восточной Европы стали основными объектами для инвестирования (AmCham Business Questionnaire 2004, март, 2005). Местные игроки также не упускают возможности вырасти путем слияния или поглощения. Россия, в частности, в 2004 г. стала одним из лидеров в данной сфере — совокупная стоимость сделок с участием российских компаний составила $30 млрд. В Украине стоимость сделок с участием украинских компаний в прошлом году достигла $2,6 млрд., что на 150% больше по сравнению с 2003 г. Осуществленные в 2005 г. сделки Raiffeisen/«Аваль» ($1,028 млрд.) и Mittal Steel/«Криворожсталь» ($4,8 млрд.) почти трехкратно увеличивают показатель M&A для Украины.

Все больше иностранных компаний осуществляют поглощения на рынках стран СНГ или объявляют о намерениях купить активы в этом регионе. Одно из последних исследований предпочтений инвесторов из США показало, что они все больше намерены инвестировать в производство в странах Восточной Европы, а привлекательность некогда популярных стран ЕС, например Германии, для них снижается. Для 26% респондентов компании из Восточной Европы стали основными объектами для инвестирования (AmCham Business Questionnaire 2004, март, 2005). Местные игроки также не упускают возможности вырасти путем слияния или поглощения. Россия, в частности, в 2004 г. стала одним из лидеров в данной сфере — совокупная стоимость сделок с участием российских компаний составила $30 млрд. В Украине стоимость сделок с участием украинских компаний в прошлом году достигла $2,6 млрд., что на 150% больше по сравнению с 2003 г. Осуществленные в 2005 г. сделки Raiffeisen/«Аваль» ($1,028 млрд.) и Mittal Steel/«Криворожсталь» ($4,8 млрд.) почти трехкратно увеличивают показатель M&A для Украины.

Несмотря на повышение активности в сфере M&A, в 2004 г. на территории стран СНГ были осуществлены лишь три мегасделки, причем все в России: «БайкалФинансГрупп»/«Юганскнефтегаз» ($9,350 млрд.), Conoco Phillips/«Лукойл» ($1,988 млрд.) и продажа Михайловского ГОКа ($1,650 млрд.). Как показали недавние события с повторной продажей «Криворожстали», незначительное количество мегасделок в СНГ вызвано непрозрачностью конкурсов по приватизации предприятий.

Несмотря на повышение активности в сфере M&A, в 2004 г. на территории стран СНГ были осуществлены лишь три мегасделки, причем все в России: «БайкалФинансГрупп»/«Юганскнефтегаз» ($9,350 млрд.), Conoco Phillips/«Лукойл» ($1,988 млрд.) и продажа Михайловского ГОКа ($1,650 млрд.). Как показали недавние события с повторной продажей «Криворожстали», незначительное количество мегасделок в СНГ вызвано непрозрачностью конкурсов по приватизации предприятий.

Безусловно, не все распространенные в мире механизмы осуществления M&A применяются в странах СНГ. В частности, публичные предложения о поглощении (покупка акций компании на фондовом рынке) встречаются нечасто из-за неразвитости фондовых рынков этих стран. Также практически отсутствуют компании, контрольный пакет которых находился бы в собственности портфельных инвесторов. Положительная тенденция на рынке M&A региона — появление операций по выкупу компаний (buy-outs), в частности, выкупу компаний их руководством с привлечением заемных средств (management buy-outs). На данное время число таких сделок невелико, однако с расширением возможностей для заимствования ожидается увеличение их количества. Компании ряда стран СНГ получили более легкий доступ к кредитным ресурсам для финансирования слияний и поглощений как на внутреннем, так и на международном рынке капитала. Все больше фирм используют евробонды и другие механизмы международного привлечения ресурсов, чему способствует рост суверенных рейтингов стран, в частности, России, Казахстана и Украины. Также компании начали достаточно активно использовать выпуск облигаций на национальном рынке и IPO. Поскольку все больше крупных российских и украинских фирм берут заимствования на международных финансовых рынках, им приходится предавать гласности свои операции по поглощению или отделению компаний. Это способствует повышению прозрачности рынка M&A (преимущественно в России). Кроме того, многие фирмы пришли к выводу, что обнародование своих планов относительно M&A может быть бесплатной позитивной PR-акцией. Однако, по данным Ernst & Young, некоторые отрасли все еще остаются непрозрачными, например операции с недвижимостью. Стоит отметить также, что усовершенствование принципов корпоративного управления привело к тому, что при осуществлении M&A компании начали понимать важность финансового аудита, рыночной оценки стоимости своих акций, помощи при проведении переговоров со стороны опытных консалтинговых компаний.

Безусловно, не все распространенные в мире механизмы осуществления M&A применяются в странах СНГ. В частности, публичные предложения о поглощении (покупка акций компании на фондовом рынке) встречаются нечасто из-за неразвитости фондовых рынков этих стран. Также практически отсутствуют компании, контрольный пакет которых находился бы в собственности портфельных инвесторов. Положительная тенденция на рынке M&A региона — появление операций по выкупу компаний (buy-outs), в частности, выкупу компаний их руководством с привлечением заемных средств (management buy-outs). На данное время число таких сделок невелико, однако с расширением возможностей для заимствования ожидается увеличение их количества. Компании ряда стран СНГ получили более легкий доступ к кредитным ресурсам для финансирования слияний и поглощений как на внутреннем, так и на международном рынке капитала. Все больше фирм используют евробонды и другие механизмы международного привлечения ресурсов, чему способствует рост суверенных рейтингов стран, в частности, России, Казахстана и Украины. Также компании начали достаточно активно использовать выпуск облигаций на национальном рынке и IPO. Поскольку все больше крупных российских и украинских фирм берут заимствования на международных финансовых рынках, им приходится предавать гласности свои операции по поглощению или отделению компаний. Это способствует повышению прозрачности рынка M&A (преимущественно в России). Кроме того, многие фирмы пришли к выводу, что обнародование своих планов относительно M&A может быть бесплатной позитивной PR-акцией. Однако, по данным Ernst & Young, некоторые отрасли все еще остаются непрозрачными, например операции с недвижимостью. Стоит отметить также, что усовершенствование принципов корпоративного управления привело к тому, что при осуществлении M&A компании начали понимать важность финансового аудита, рыночной оценки стоимости своих акций, помощи при проведении переговоров со стороны опытных консалтинговых компаний.

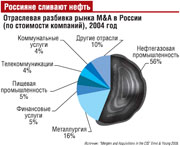

В России и Украине наблюдается неравномерность отраслевого распределения M&A. Так, в 2004 г. доминирующим по осуществлению M&A в России был нефтегазовый сектор (56%), а в Украине — металлургия (81%). В ближайшей перспективе тон в этом процессе в Украине будут задавать M&A в банковском секторе: на завершающей стадии находится покупка российским «Внешторгбанком» банка «Мрія»; «УкрСиббанк» уже подписал эксклюзивное соглашение о проведении переговоров по продаже 51% своих акций с французским BNP Paribas; продолжаются переговоры по продаже «Укрсоцбанка». А ведь реальных претендентов на покупку украинского банка намного больше. Кроме банковского сектора, есть вероятность, что M&A будут происходить и в других отраслях. Так, например, производитель пива компания Heineken, прочно утвердившись на российском рынке, рассматривает возможности поглощений в Украине.

| Цикличность M&A Периоды активного осуществления M&A сменяются относительными затишьями консолидационной активности (периоды бумов M&A в экономической литературе получили названия волн). Последняя волна M&A (конец 1990-х гг.) существенно отличается от бума 1980-х гг., во время которого преобладали сделки между фирмами перерабатывающей промышленности, а осуществление сделок облегчалось разрешением использования кредита для оплаты сделки и внедрением новых финансовых инструментов. Волна конца 1990-х включала значительное количество международных сделок и стимулировалась другими силами. Процесс M&A в этот период был облегчен возможностью финансирования сделок путем обмена акциями между объектом поглощения и компанией-покупателем. Основные факторы, стимулировавшие волну M&A 1995-2000 гг.: 1. Особенности мировой экономики периода глобализации: • формирование мировых рынков товаров, услуг и капитала, вследствие чего компании разрабатывают свои стратегии в мировых масштабах; • ускорение темпов ведения бизнеса, что обуславливает важность фактора времени при расширении производства, в частности за границу; • повышение роли научно-исследовательской деятельности. 2. Специфика мирового экономического цикла: • на протяжении последних ста лет фазы экономического роста, как правило, сопровождаются сделками M&A; • бум на фондовых рынках, который создал источник для финансирования сделок акциями компании-покупателя. 3. Характерные черты корпоративной консолидации: • самостимулирующая природа M&A: процесс консолидации в отрасли вызывает необходимость возобновления нарушенного баланса и автоматически вызывает дальнейшие сделки M&A; • возможность получения разного рода синергических эффектов. 4. Другие причины: • активизация приватизационных процессов в разных регионах планеты; • снижение стоимости компаний Азиатско-Тихоокеанского региона вследствие финансового кризиса. Перечисленные факторы имеют различное влияние в зависимости от отрасли. Тем не менее последние исследования показывают интересную закономерность: если одна из фирм в отрасли подписывает сделку M&А (чем нарушает установленное отраслевое равновесие), другие фирмы-конкуренты делают попытки осуществить M&A в ответ, чтобы сохранить свою позицию на рынке по отношению к фирме, осуществившей сделку. В этот процесс могут включаться и компании, которые ранее не считали нужным расширяться путем M&A по стратегическим причинам, однако должны делать это из-за боязни потерять собственную независимость, став объектом поглощения (считается, что большой размер компании является наилучшей защитой ее независимости). Однако такие слияния часто не приводят к повышению продуктивности компаний. |

|

|

|

|

|

Дата добавления: 2015-07-01; Просмотров: 365; Нарушение авторских прав?; Мы поможем в написании вашей работы!