КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дипломная работа 1 страница

|

|

|

|

Тема: «Совершенствование процесса управления государственным долгом областного бюджета Калининградской области "

Автор дипломной работы: Арутюнян Артур Вачаганович

Специальность: 060400 «Финансы и кредит»

Специализация: «Финансы и кредит»

Руководитель дипломной работы: к.э.н., доцент Варшавская Л. Н.

«___» _____________ 2015 г.

Калининград

2009

| СОДЕРЖАНИЕ | |

| Введение | |

| I. Теоретические основы управления государственным долгом областного бюджета в Российской Федерации | |

| 1.1 Особенности управления долгом и условными обязательствами областного бюджета в РФ | |

| 1.2 Системы учета долга и условных обязательств | |

| 1.3 Принципы управления государственным и муниципальным долгом в РФ | |

| II. Оценка долговой нагрузки на бюджет Калининградской области | |

| 2.1. Применение кодекса лучшей практики | |

| 2.2. Применение Методики оценки долговой нагрузки Калининградского областного бюджета 2.3. Анализ эффективности управления госудаственным долгом бюджета Калининградской области на основе Методики оценки долговой нагрузки | |

| III. Совершенствование процесса управления государственным долгом областного бюджета Калининградской области | |

| 3.1 Пути повышения эффективности управления государственным долгом на основе анализа | |

| 3.2 Пути повышения эффективности управления госдолгом на основе зарубежного опыта | |

| 3.3 | |

| Заключение | |

| Список использованных источников |

Введение

В настоящее время, когда Российская Федерация находится под политическим давлением Мирового сообщества вопрос управления государтвенными финансами становится наиболее актуальным. Управление государтсвенным и муниципальным долгом, как неотъемлемой частью государственных финансов, обращает на себя все больше внимания, так как финансовыми органами субъектов и Министеством финансов Российской Федерации в целом необходимо обеспечить исполнение бюджетов в нынешней тяжелой ситуации.

В кризисный период с 2009 по 2010 годы были сокращены программы субсидирования со стороны федерального бюджета, что вынудило региональные бюджеты использовать кредиты для покрытия дефицита бюджета, а также в качестве целевого использования. Инструмент бюджетных кредитов, использованный в 2010 году Министерством финансов Калининградской области, позволил поддержать программу социального строительства, которая была на грани срыва из-за кризиса. Однако, срок погашения бюджетных кредитов, использованных ранее, подходит в настоящем 2015 году и еще сильней усложняет проблему управления государственным долгом.

Целью работы является принятие решения по использованию интрументов, необходимых для наиболее эффективного управления государтсвенным и муниципальным долгом. В рамках поставленных задач будут рассмотрены следующие вопросы:

- теоретические основы управления государственным долгом;

- системы учета долга и основные принципы управления государтвенным долгом;

- применение кодекса лучшей практики в управлении государственным и муниципальным долгом.

В работе были использованы нормативно – правовые акты, регулирующие отношение возникающие в процессе управления государственными финансами. и учебные пособия российских авторов, раскрывающих основы госудаственного управления России.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМ ДОЛГОМ ОБЛАСТНОГО БЮДЖЕТА В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1 Особености управления долгом и условными обязательствами областного бюджета в РФ.

Основы управления государственным долгом областного бюджета разработаны на основе и с учетом Паспорта подпрограммы «Управление государственным долгом» а рамках программы Калининградской области «Эффективные финансы».

Под государственным долгом субъкта понимается совокупность долговых обязательств, возникающих из государственных заимствований, гарантий по обязательствам третьих лиц, других обязательств в соответствии с видами долговых обязательств, установленными Бюджетным кодексом, принятые на себя субъектом [4].

Государственный долг обеспечивается всем находящимся в собственности имуществом, составляющим казну субъекта.

Взаимосвязь бюджетных, финансовых и организационных структур входят в систему управления госудасртвенным долгом. Процедуры, связанные с их взаимодействием, на правлены на эффективное регулирование государственного долга и снижение влияния долговой нагрузки на на экономику региона.

Управление государственным долгом является составной частью бюджетной политики, которая в свою очередь является частью социально-экономической политики субъекта. С учетом этого, политика в области управления государственным долгом и система управления долгом являются необходимыми условиями для формирования обоснованной бюджетной политики и стабильного функционирования бюджетного процесса.

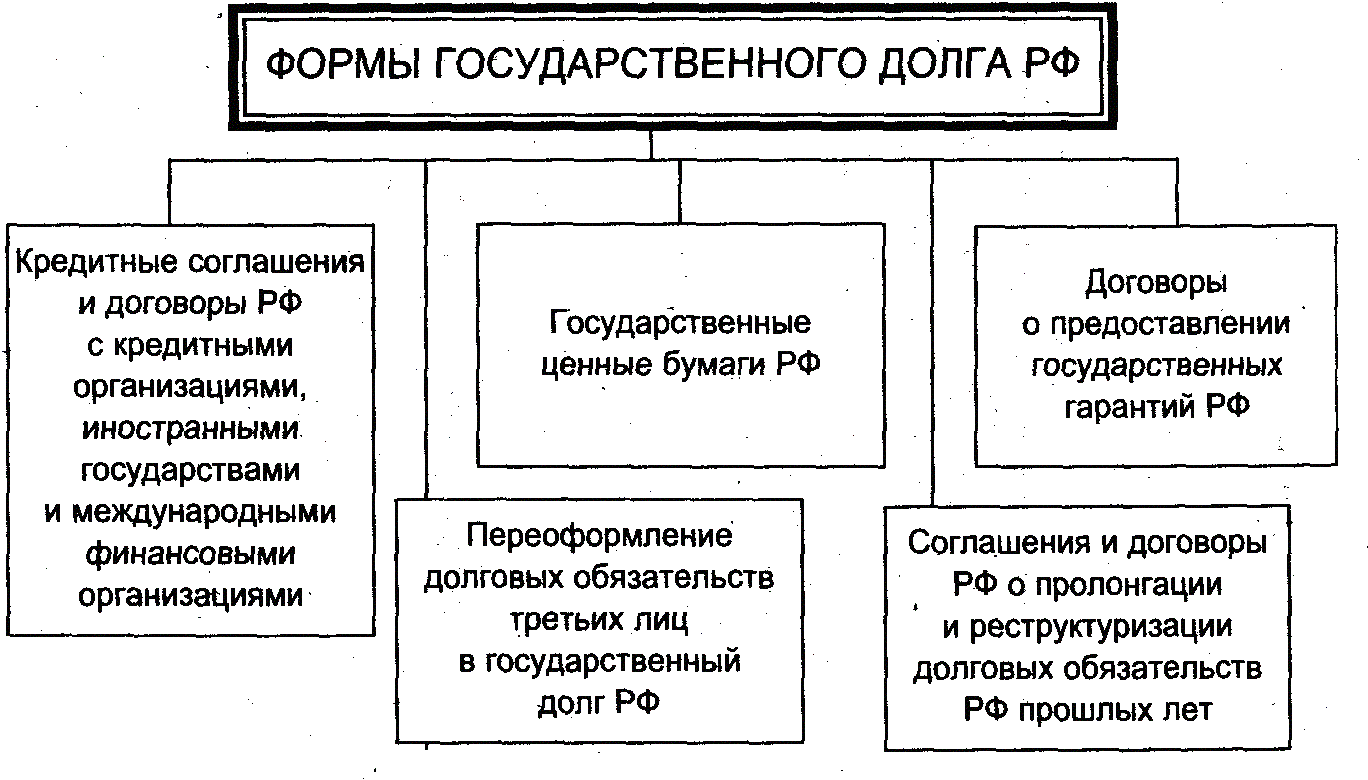

Долговые обязательства субъекта Российской Федерации могут существовать в виде обязательств по:

- государственным ценным бумагам Калининградской области;

- бюджетным кредитам, привлеченным в бюджет Калининградской области от других бюджетов бюджетной системы Российской Федерации;

- кредитам, полученным Калининградской областью от кредитных организаций, иностранных банков и международных финансовых организаций;

- государственным гарантиям Калининградской области.

Схематично форма государственного долга представлена в схеме.

Рисунок 1. Формы государственного долга.

Управление государственным долгом включает четыре взаимосвязанных направления:

- планирование объема, сроков погашения и структуры государственного долга;

- осуществление операций с государственным долгом: привлечение заимствований, предоставление гарантий, обслуживание и погашение долга и осуществление прочих операций, связанных с долговыми обязательствами Калининградской области;

- анализ и контроль за состояние государственного долга;

- осуществление учета и формирование отчетности по долговым обязательствам.

Целью долговой политики субъекта Российской Федерации является обеспечение платежеспособности региона, устранение риска неисполнения финансовых обязательств, поддержание сбалансированности бюджета и соответствия параметров бюджета ограничениям, установленных в Бюджетном кодексе Российской Федерации[8].

Главная задача долговой политики Калининградской области - обеспечение финансирования расходов областного бюджета за счет заемных источников при:

- Сохранении объема прямых и условных обязательств на экономически безопасном уровне с учетом всех возможных рисков;

- Обеспечении исполнения прямых и условных обязательств в полном объеме;

- Равномерном распределении во времени связанных с долгом платежей;

- Поддержании минимально возможной стоимости обслуживания прямых обязательств;

- Соблюдении ограничений, установленных Бюджетным кодексом Российской Федерации;

- Обеспечении прозрачности управления долгом;

- Увеличении доли рыночных форм заимствований в составе государственного долга;

- Создании современной инфраструктуры осуществления государственных заимствований;

- Создании положительной репутации области на российском и международном рынках капитала;

- Создании системы мониторинга состояния финансовых рынков, рынка долговых обязательств области, системы контроля финансово - бюджетных рисков;

- Минимизации рисков, связанных с выдачей государственных гарантий.

Политика в области управления государственным долгом обеспечивает информационную прозрачность и совершенствование стандартов раскрытия информации о государственном долге. Это способствует росту доверия инвесторов к экономическим и финансовым действиям и возможностям региона, необходимым условием которого в перспективе должно являться ежегодное присвоение (поддержание) кредитных рейтингов по международной и национальной шкале международными рейтинговыми агентствами.

Осуществление заимствований осуществляется на основе проведения торгов, что обеспечивает как минимизацию затрат на обслуживание государственного долга, так и защиту конкуренции среди участников финансовых рынков.

Проведение операций с государственным долгом должно быть основано на анализе исполнения кассового плана и состояния единого счета бюджета и на анализе исполнения налоговых и неналоговых доходов бюджета.

Планирование долговых обязательств Калининградской области включает:

- расчет расходов областного бюджета на погашение и обслуживание областных долговых обязательств;

- расчет объема и определение видов вновь принимаемых областных долговых обязательств;

- расчет расходов на погашение и обслуживание вновь принимаемых областных долговых обязательств;

- расчет бюджетных ассигнований на возможное исполнение областных долговых обязательств, выплаты по которым имеют условный график их обслуживания и погашения;

- разработку программы областных государственных гарантий.

Долговые обязательства Калининградской области подразделяются на прямые и условные [1].

Прямые обязательства - обязательства, которые требуют выплат процентов и/или суммы основного долга в объемах, сроках и на условиях, предусмотренных обязательствами.

К прямым обязательствам относятся:

- обязательства по бюджетным кредитам, привлеченным в областной бюджет из других бюджетов бюджетной системы Российской Федерации;

- обязательства по кредитам, полученным областью от кредитных организаций;

- обязательства по государственным ценным бумагам Калининградской области.

Условные обязательства - это совокупность обязательств по таким формам соглашений и договоров, финансовая ответственность по которым может возникнуть в будущем при наступлении заранее оговоренных событий.

К условным обязательствам относятся государственные гарантии Калининградской области.

В рамках исполнения областного бюджета и управления государственным долгом осуществляются следующие основные операции с долговыми обязательствами:

- планирование и привлечение долговых обязательств;

- обслуживание долговых обязательств;

- погашение долговых обязательств, в том числе досрочное погашение и выкуп на организованном рынке.

В широком смысле управление долгом региона - это процесс выработки и осуществления стратегии, направленной на привлечение через долговые операции на рынке капитала необходимых для развития региона средств, при соблюдении приемлемых уровней финансового риска и цены привлекаемых с помощью займов денежных ресурсов.

Органы власти региона, осуществляя управление долгом, должны стремиться к тому, чтобы уровень задолженности и темпы ее роста ни при каких обстоятельствах не ставили под угрозу его кредитоспособность.

Управление долгом должно иметь своей целью создание запаса прочности в финансах региона на случай резких негативных перемен на финансовом и долговом рынках, обеспечивать способность региона расплатиться по своим обязательствам с минимально возможным риском и финансовыми издержками в самой неблагоприятной ситуации.

Управление долгом должно распространяться на все финансовые обязательства, выпущенные региональными органами власти. Оно должно являться составной частью общей бюджетной политики и быть глубоко интегрировано в бюджетный процесс.

Не существует управления долгом в отрыве от процесса планирования и исполнения бюджета региона. Органы управления региона, вовлеченные в процесс управления долгом, должны на постоянной основе обмениваться информацией, касающейся хода исполнения бюджета, выполнения плана поступления доходов и осуществления расходов, складывающейся на финансовых рынках и рынках капитала. Такой обмен сведениями позволяет с наибольшей бюджетной эффективностью проводить долговые операции, предотвращать негативные последствия для финансового состояния региона.

1.2 Система учета долга и условных обязательств

Система учета долга и условных обязательств представляет собой комплекс процедур по хранению информации, относящейся к обязательствам, а также средства автоматизации этих процедур.

Система учета долга и условных обязательств должна обеспечивать возможности по сбору, хранению, систематизации и внесению изменений в данные, относящиеся ко всем типам прямых и условных обязательств, а также обязательств, входящих в состав консолидированного долга.

Долговая книга субъекта РФ (муниципального образования) является частью системы учёта долга и условных обязательств.

Состав информации об обязательствах и операциях должен быть таким, чтобы система давала полное представление об обязательствах и операциях без необходимости обращения к информации из других источников, а также позволяла рассчитывать консолидированный долг субъекта РФ (муниципального образования).

К общей информации для всех регистрируемых обязательств относится:

- основание возникновения обязательства (вид, номер и дата принятия документа, в соответствии с которым принимается обязательство);

- цель привлечения обязательства;

- валюта обязательства;

- объем обязательства (или его оценка для условных обязательств, возникающих вследствие субсидиарной ответственности администраций по обязательствам принадлежащих им предприятий);

- процентная ставка или ставки;

- условия погашения обязательства и график погашения и обслуживания обязательства.

- наименование кредитора;

- наименование заёмщика;

- дополнительная информация, вносимая для отдельных видов обязательств[5].

Дополнительная информация об обязательствах содержит важные специфические сведения об отдельных видах прямых и условных обязательств. Особенно следует выделить следующую дополнительную информацию для определённых видов обязательств:

- для всех условных обязательств нужно провести оценку вероятности возникновения ответственности по условному обязательству;

- а для гарантий субъекта РФ (муниципального образования) кроме того необходимо предоставить реквизиты договоров о предоставлении гарантии и об условиях предоставления гарантии; а также описание и стоимость залога.

Информация о задолженности муниципальных образований вносится в систему учета долга и условных обязательств на уровне субъекта РФ.

Информация вносится выделением по каждой составляющей суммарных обязательств перед:

- субъектом РФ;

- другими входящими в его состав муниципальными образованиями;

- государственными и муниципальными унитарными предприятиями субъекта РФ и других муниципальных образований;

- предприятий, в уставных капиталах которых субъект РФ или другие муниципальные образования владеют более 25 % голосующих акций.

Для гарантий и прямых обязательств, за исключением просроченной кредиторской задолженности, в системе учёта долга регистрируется информация об отдельных операциях с отдельными обязательствами.

Информация при регистрации вносится в систему учёта на основании утвержденных документов или копий таких документов, в соответствии с которыми возникает обязательство или проводится операция с ним.

Вся необходимая для внесения в систему учёта информация готовится:

- для кредитных соглашений и договоров, бюджетных ссуд и государственных облигаций, а также обязательств, возникающих при реструктуризации и пролонгации – организационная структура, уполномоченная управлять долгом и условными обязательствами субъекта РФ (муниципального образования).;

- для просроченной кредиторской задолженности – подразделениями исполнительной власти субъекта РФ (муниципального образования), которые являются главными распорядителями бюджетных средств, на основе сведений, регистрируемых бюджетными учреждениями при ведении бухгалтерского учёта;

- для гарантий – органом исполнительной власти субъекта РФ (муниципального образования), реализующим процедуры предоставления гарантий и осуществляющего мониторинг деятельности гарантополучателей;

- для долга муниципальных образований – финансовым органом администраций муниципальных образований. При этом форма и порядок предоставления отчетности рекомендуются администрацией субъекта РФ.

Вся информация по всем видам обязательств вносится в систему учёта долга и условных обязательств подразделением органа исполнительной власти субъекта РФ (муниципального образования), ответственного за управление долгом и условными обязательствами.

Исполненные или прекратившие действие прямые обязательства и условные обязательства, срок наступления событий по которым прошел и ответственность администрации не наступила не удаляются из системы учета долга и условных обязательств.

Для гарантий и прямых обязательств, за исключением просроченной кредиторской задолженности, информация об обязательствах и операциях с ними вносится в систему учёта в течении 3 дней после возникновения обязательства или совершения операции.

Для просроченной кредиторской задолженности бюджетных учреждений информация вносится в систему учёта ежемесячно на конец месяца, не позднее 10 числа месяца, следующего за тем, по которому вносится информация.

Для условных обязательств по субсидиарной ответственности, обязательств, по которым полностью или частично отвечают муниципальные образования, информация вносится в систему учёта ежемесячно, через 45 дней после представления квартальной бухгалтерской отчетности.

Управление долгом играет вспомогательную роль по отношению к управлению бюджетными доходами и расходами субъекта РФ или муниципального образования и к управлению инвестициями:

- Бюджетная политика в области доходов определяет объём доходной части бюджета субъекта РФ или муниципального образования.

- Бюджетная политика в области расходов и инвестиционная политика определяют соответственно объём текущих расходов бюджета и потребности бюджета в капитальных расходах.

Текущие расходы бюджетов должны финансироваться исключительно за счёт бюджетных доходов. Первоочередным источником финансирования капитальных расходов бюджета также являются бюджетные доходы.

Прогнозирование долга в общем случае также является весьма сложной задачей. К счастью, в случае российских регионов основной объем долга приходится на кредиты и облигации с фиксированной процентной или купонной ставкой, и в отсутствие валютных обязательств наиболее сложной частью прогноза является оценка вероятности исполнения предоставленных гарантий. Тем не менее оперативное прогнозирование исполнения бюджета региона в данном случае также будет задачей, тесно примыкающей к проблемам управления долгом.

Наконец, операции по управлению долгом могут включать в себя следующие инструменты: операции на открытом рынке, выбор форм и сроков новых заимствований, реструктуризация существующего долга.

Операции на открытом рынке позволяют наиболее оперативно регулировать размеры долга, предоставляя возможность размещения временно свободных бюджетных средств (при этом бюджет не берет на себя дополнительные риски, связанные практически с любыми иными формами краткосрочного инвестирования) либо привлечения средств с рынка для покрытия кассовых разрывов. Такие операции, очевидно, возможны только для секьюритизированных обязательств, причем объемы операций должны быть меньше оборотов вторичного рынка в отсутствие операций эмитента на нем.

Одной из целей операций на открытом рынке является получение прибыли уполномоченным агентом по обслуживанию долга, причем размер этой прибыли равен экономии администрации на обслуживании своего долга. В этом смысле прибыль от операций на открытом рынке можно считать одним из показателей эффективности работы системы по управлению госдолгом.

С другой стороны, если эти операции проводятся на основе инсайдерской информации (а сведения о доразмещении ценных бумаг или их досрочном выкупе на вторичном рынке являются инсайдерской информацией), то эти действия вряд ли можно считать нормальной практикой, хотя они и позволяют получить гораздо лучший финансовый результат, чем при открытости данной информации. Чтобы избежать соответствующих обвинений, эмитенты иногда заранее объявляют о досрочном погашении или доразмещении ценных бумаг, хотя правилом в России эта практика еще не стала.

В целом решение о форме и сроках заимствований должно приниматься на основе прогноза конъюнктуры финансовых рынков и с учетом платежного графика по уже существующему долгу, что еще раз подчеркивает значимость мониторинга и прогнозирования долга для администрации-заемщика.

Реструктуризация существующего долга, если она не вызвана дефолтом, а осуществляется на основе взаимной договоренности сторон, также является нормальной практикой управления задолженностью.

Примеров пролонгации банковских кредитов и изменения условий их обслуживания в 2009-2011 гг. было достаточно много - при отсутствии конфликтов между региональными администрациями и кредитором банки обычно соглашаются на пересмотр условий кредитного соглашения. Реструктуризации обычно подвергаются банковские кредиты, хотя в России были примеры и переоформления облигационных займов в новые кредиты или эмиссии ценных бумаг.

Наконец, формирование благоприятного имиджа администрации как заемщика также можно считать неотъемлемой частью стратегии управления долгом, что традиционно относится к основным направлениям деятельности органа по управлению региональным долгом. В частности, эта деятельность серьезным образом влияет на стоимость и другие условия заимствований.

Наиболее важными действиями по формированию такого имиджа можно считать сохранение хорошей кредитной истории, получение кредитных рейтингов и обеспечение информационной прозрачности долговой и бюджетной политики региона.

1.3 Принципы управления государтсвенным и муниципальным долгом

Основными принципами управления государственным и муниципальным долгом являются.

- Сохранение объема долговых обязательств субъекта РФ или муниципального образования на экономически безопасном уровне, с учетом всех возможных рисков.

Экономически безопасным считается такой объём долга, при котором субъект РФ или муниципальное образование в состоянии обеспечить исполнение как долговых обязательств, так и всех остальных принятых на себя бюджетных обязательств[8].

Основным подходом к реализации этого принципа является такое планирование долговых обязательств, которое предполагает обслуживание и погашение долга исключительно за счёт доходов бюджета.

- Полнота исполнения долговых обязательств. Данный принцип предполагает такое управление долговыми обязательствами субъекта РФ или муниципального образования, которое обеспечивает исполнение долговых обязательств в полном объеме.

- Своевременность исполнения долговых обязательств. Данный принцип предполагает исполнение обязательств в срок. Возникновение просроченных обязательств не допускается.

- Минимизация стоимости долговых обязательств. Данный принцип предполагает поддержание минимально возможной стоимости обслуживания долговых обязательств при соблюдении всех вышеизложенных принципов.

- Прозрачность управления долгом. Данный принцип предполагает использование ясных формализованных процедур и механизмов управления долгом субъекта РФ и муниципального образования и публичное раскрытие информации о величине и структуре долговых обязательств администрации субъекта РФ или муниципального образования, а также о долговой политике администрации.

Межбюджетные трансферты из бюджета субъекта Российской Федерации бюджетам муниципальных образования являются важным источником доходов местных бюджетов и в значительной степени определяют платежеспособность муниципальных образований. От величины и своевременности перечисления межбюджетных трансфертов зависит финансовое положение муниципальных образований. В этой связи в сфере повышения прозрачности и стабильности межбюджетных трансфертов муниципальным образованиям рекомендуется следующее:

- Утверждение ежемесячного графика перечисления межбюджетных трансфертов муниципальным образованиям (за исключением распределяемых по конкурсу) приложением к закону о бюджете субъекта РФ. Аналогичная мера необходима в отношении распределения межбюджетных трансфертам из районного бюджета беджетам поселений. Данное мероприятие призвано сделать перечисление межбюджетных трансфертов прозрачным и прогнозируемым для муниципальных властей и предотвратить нерегулярность перечисления межбюджетных трансфертов и связанный с нею кризис неплатежеспособности.

- Разработка механизма мониторинга степени выравнивания бюджетной обеспеченности поселений в результате предоставления дотаций на выравнивание уровня бюджетной обеспеченности поселений.

- Определение направлений предоставления субсидий из бюджета субъекта РФ бюджетам муниципальных образований с учетом приоритетов социально-экономического развития региона.

- Установление долгосрочных единых нормативов отчислений от федеральных и региональных налогов в местные бюджеты (сверх уровня, установленного Бюджетным кодексом Российской Федерации) таким образом, чтобы наиболее финансово обеспеченные муниципальные образования являлись бездотационными.

- Увеличение доли нецелевых межбюджетных трансфертов в общем объеме межбюджетных трансфертов. Данное мероприятие позволит муниципальным образованиям направлять бюджетные ресурсы на наиболее важны и неотложные направления финансирования, что также повысит платежеспособность муниципальных образований.

- Стимулирование на региональном уровне реформирования муниципальных финансов с помощью предоставления субсидий на реформирования муниципальных финансов.

- Внедрение особых процедур взаимодействия с высокодотационными муниципальными образованиями, направленных на повышение качества бюджетно-налоговой политики, снижение риска увеличения задолженности местных бюджетов, улучшение состояния финансово-экономического состояния местных бюджетов. Это мероприятие непосредственно направлено на предотвращение кризиса неплатежеспособности в наиболее проблемных муниципальных образованиях.

В рамках данного направления рекомендуется:

- выявить муниципальные образования, в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов Российской Федерации (за исключением субвенций) и (или) налоговых доходов по дополнительным нормативам отчислений в течение двух из трех последних отчетных финансовых лет превышала 70 процентов объема собственных доходов местных бюджетов;

- разработать формы типовых соглашений высокодотационных муниципальных образований с финансовым органом субъекта Российской Федерации о мерах по повышению эффективности использования бюджетных средств и увеличению поступлений налоговых и неналоговых доходов местного бюджета;

- разработать порядок представления местной администрацией в высший исполнительный орган государственной власти субъекта Российской Федерации документов и материалов, необходимых для подготовки заключения о соответствии требованиям бюджетного законодательства Российской Федерации внесенного в представительный орган муниципального образования проекта местного бюджета;

- проводить не реже одного раза в два года внешнюю проверку годового отчета об исполнении местного бюджета контрольными органами субъекта Российской Федерации;

- публиковать сайте финансового органа субъекта Российской Федерации программы работы с высокодотационными муниципальными образованиями и отчеты о реализованных мероприятиях.

Согласно Бюджетному кодексу Российской Федерации управление государственным долгом субъекта Российской Федерации осуществляется исполнительным органом государственной власти субъекта Российской Федерации.

Бюджетный кодекс Российской Федерации не раскрывает содержание понятия "управление долгом".

Исходя из теоретических представлений о сущности данной категории, она охватывает собой следующие виды действий:

1) оценку текущего состояния и прогноза на предстоящий период государственного долга, с определением показателей, в соответствии с которыми устанавливаются объемы погашения и обслуживания долга;

2) определение объемов, форм и условий государственного заимствования субъектом Российской Федерации, регистрацию государственных заимствований в установленном порядке;

3) определение объемов, форм и условий предоставления государственных гарантий субъекта Российской Федерации, регистрацию гарантий в установленном порядке;

4) осуществление финансового контроля и мониторинга получения государственных заимствований, погашения и обслуживания государственного долга субъекта Российской Федерации;

5) подготовку и реализацию мероприятий по оптимизации структуры государственного долга субъекта Российской Федерации, в том числе по государственным ценным бумагам, по реструктуризации государственного долга, управлению рисками государственного заимствования.

2 ОЦЕНКА ДОЛГОВОЙ НАГРУЗКИ НА БЮДЖЕТ КАЛИНИНГРАДСКОЙ ОБЛАСТИ

2.1 Применение кодекса лучшей практики

Переход на новый качественный уровень управления региональными и муниципальными финансами — одно из важнейших условий эффективной работы сектора государственного и муниципального управления по улучшению социального положения населения, повышению качества социальной инфраструктуры и инвестиционной привлекательности территорий.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 538; Нарушение авторских прав?; Мы поможем в написании вашей работы!