КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дипломная работа 2 страница

Отсутствие у региональных и муниципальных органов власти ориентиров, которые позволили бы повысить качество управления финансами, становится одним из препятствий на пути преодоления недостатков и ограничений сложившейся системы, унаследовавшей многие управленческие технологии прошлого и далеко не всегда справляющейся с новыми условиями функционирования и задачами общественного сектора [6].

Колоссальные потребности бюджетной сферы в финансировании, рассчитываемые традиционными нормативными методами, оказываются несопоставимыми с финансовыми возможностями даже самых богатых и успешно развивающихся территорий. Такая ситуация сложилась не только в результате глубокого и продолжительного спада российской экономики в 90-х годах, но и отчасти вследствие нерациональных подходов к управлению сектором государственного и муниципального управления.

Многие российские предприятия, на которых в процессе реформирования произошло изменение государственной формы собственности на частную, в условиях рынка и конкуренции с трудом преодолевают внутренние управленческие ограничения развития. Перед бюджетной сферой стоит еще более сложная задача — самореформирование в отсутствие существенного внешнего стимула к повышению эффективности.

В этой ситуации возникает необходимость систематизации позитивного и негативного международного опыта и современных прикладных разработок в области региональных и муниципальных финансов для формирования целостного представления о направлениях совершенствования данной сферы в Российской Федерации.

«Кодекс лучшей практики» в сфере управления региональными и муниципальными финансами» во многом способствует решению этой задачи, представляя собой систему взаимосвязанных положений, освещающих основные аспекты управления финансами в органах власти на основе передового международного и российского опыта. Полное содержание кодекса предтавлено в Приложении.

Главная цель Кодекса — способствовать совершенствованию управления региональными и муниципальными финансами посредством информирования региональных и местных органов власти, налогоплательщиков, инвесторов и иных заинтересованных групп о системе практик, которые могут быть использованы для повышения эффективности управления региональными и муниципальными финансами [6].

Существенные различия в качестве, практиках управления финансами между различными субъектами Российской Федерации и муниципальными образованиями приводят к необходимости выработки индивидуального подхода к подготовке программ повышения качества управления финансами на основе Кодекса. При этом положительный результат во многом зависит от точно спланированного внедрения лучшей практики и «тонкой» ее настройки в условиях конкретного региона. Отсюда понятно, что принудительный механизм применения лучшей практики управления региональными и муниципальными финансами не может быть эффективным подходом к ее распространению.

Управление финансами сектора государственного (муниципального) управления регулируется финансовой политикой. Финансовые цели, формулируемые как ограничения, правила поведения или необходимые изменения в финансовом положении, управлении финансами, определяют финансовую политику субъекта Российской Федерации (муниципального образования). Цели финансовой политики могут быть независимыми, взаимосвязанными и соподчиненными, предполагающими последовательное или комплексное достижение. Сложные цели могут допускать различные пути их достижения, между которыми необходимо осуществить выбор.

При разработке и принятии целей финансовой политики рассматривается сектор государственного (муниципального) управления (СГМУ) в целом, включающий все тем или иным образом контролируемые субъектом Российской Федерации (муниципальным образованием) ресурсы и организации. Отдельные цели финансовой политики могут охватывать как весь указанный сектор, так и отдельные его направления, составные части. Например, целью финансовой политики может быть совершенствование системы взаимодействия с государственными (муниципальными) предприятиями или снижение совокупного долга СГМУ.

Цели финансовой политики различаются по срокам и могут быть связаны с циклами финансового планирования. Цели на долгосрочную перспективу оказывают воздействие на параметры сектора государственного (муниципального) управления, поддающиеся изменению в период, превышающий пять лет. Аналогичным образом формулируются цели финансовой политики на среднесрочную и краткосрочную перспективу.

Основная составляющая финансовой политики на долгосрочную перспективу — изменение финансовых параметров сектора государственного (муниципального) управления. Главными параметрами сектора государственного управления служат его размер, структура и эффективность. В зависимости от условий к долгосрочным финансовым параметрам также могут относиться уровень долговой нагрузки, состояние основных фондов и другие параметры.

Финансовая политика субъекта Российской Федерации (муниципального образования) призвана способствовать укреплению стабилизации деятельности сектора государственного (муниципального) управления. Устойчивое финансовое положение субъекта Российской Федерации (муниципального образования) в целом и контролируемых им бюджетных организаций служит необходимым условием стабильного оказания бюджетных услуг и исполнения обязательств, принятых перед налогоплательщиками.

Публичный характер финансовой политики, выражающийся в форме официального или добровольного обязательства, повышает ее эффективность и помогает всем задействованным в экономике территории снижать неопределенность своей деятельности. В зависимости от местных условий финансовая политика или отдельные ее компоненты могут быть отражены в документе, утвержденном представительным органом власти субъекта Российской Федерации (муниципального образования).

Как в случае законодательного утверждения финансовой политики, так и при его отсутствии финансовому органу вменяется в обязанность отчитываться о проводимой финансовой политике, поставленных и достигнутых ее целях.

Доходы от сборов направляются на финансирование исключительно тех бюджетных услуг, затраты по предоставлению которых полностью или частично компенсируются за счет сбора. Поступления от сборов не должны превышать объем средств, необходимый для финансирования соответствующих услуг определенного объема и качества. Такие поступления, как арендные платежи, направляются на финансирование расходов, связанных с содержанием и капитальным ремонтом сдаваемых в аренду объектов недвижимости, и не используются для финансирования других расходов.

Диверсификация источников налоговых платежей призвана повысить стабильность поступления доходов субъекта Российской Федерации. Важным условием стабильности поступления доходов служит низкая зависимость от поступлений по одному-двум налогам. Повышению диверсификации источников налоговых платежей способствует расширение перечня налогов и налоговой базы отдельных налогов (в рамках требований федерального законодательства). При этом нецелесообразно использовать налоги, поступления по которым незначительны, а издержки администрирования высоки.

В Кодексе лучшей практики продвигается идея реализации механизма «Ответсвенный менеджер». Должностное лицо, принимающее финансовые решения организации несет персональную ответственность за ее результат.

Бюджетные организации с высоким уровнем финансовой самостоятельности могут осуществлять расходы сверх остатка на лицевом счете, но в пределах годовых лимитов, установленных соглашениями между ними и ведомством. Финансовый орган определяет условия, на которых бюджетным организациям могут быть предоставлены краткосрочные заемные средства.

Важная функция вышестоящего ведомства, выполняющего функции собственника по отношению к бюджетной организации, заключается в контроле за эффективностью работы бюджетной организации в целом, а также ее руководства. Стабильная и эффективная работа бюджетных организаций определяет общую способность сектора государственного (муниципального) управления оказывать бюджетные услуги, а также эффективность использования финансовых ресурсов на операционном уровне.

Решение данной задачи предполагает разработку и применение оценок результативности деятельности бюджетных организаций. Оценка результативности используется прежде всего для стимулирования руководителей и работников бюджетных организаций повышать эффективность своей работы.

Суть оценки результативности деятельности заключается в анализе показателей, которые характеризуют результат деятельности по оказанию отдельных бюджетных услуг, и деятельности бюджетной организации в целом. В зависимости от специфики отдельных бюджетных организаций результативность их деятельности может определяться через достижение определенных качественных результатов, а также через показатели производительности и себестоимости бюджетных услуг.

Если объем и стандарты бюджетных услуг не изменяются ежегодно, то целесообразно применять качественные параметры деятельности. Например, результативность одинаково финансируемых общеобразовательных школ может оцениваться на основе динамики таких качественных показателей, как поступление выпускников в высшие учебные заведения и результаты опросов родителей учеников относительно качества работы школы в целом. Также может проводиться оценка качества преподавания отдельных предметов путем анализа результатов участия в школьных олимпиадах по предметам.

Оценка показателей производительности и себестоимости прежде всего целесообразна для бюджетных услуг, где возможно применение различных производственных технологий, с высокой зависимостью от закупок товаров и услуг с изменяющимися объемами деятельности. В частности, деятельность бюджетных организаций, оказывающих бюджетные услуги по администрированию и учету, следует оценивать по показателям себестоимости, своевременности и скорости обработки запросов.

2.2 Применение Методики оценки долговой нагрузки Калининградского областного бюджета

В настоящее время оценка долговой нагрузки бюджета Калининградской области производится на основании норм, определенных постановлением Правительства Калининградской области в 2007 году. В приложение к указанному Постановлению была размещена Методика оценки долговой нагрузки на областной бюджет и определения объема возможного привлечения новых долговых обязательств. Данная методика была разработана в целях совершенствования долговой политики Калининградской области.

Оценка долговой нагрузки проводится в отношении областного бюджета по обязательствам, учитываемым в составе государственного долга Калининградской области (далее - оценка долговой нагрузки).

Оценка долговой нагрузки проводится в целях:

1) формирования основных направлений долговой политики Калининградской области и перспективного финансового плана Калининградской области;

2) повышение обоснованности решений о принятии новых долговых обязательств Калининградской области;

3) повышение качества мониторинга государственного долга Калининградской области;

4) информирование общественности о состоянии государственного долга Калининградской области.

Оценка долговой нагрузки имеет следующие уровни:

1) низкая долговая нагрузка - (1);

2) средняя долговая нагрузка - (2);

3) высокая долговая нагрузка - (3);

4) критическая долговая нагрузка - (4).

Объем возможного привлечения новых долговых обязательств определяется исходя из объема государственного долга, при котором оценка долговой нагрузки по критерию соотношения объема государственного долга Калининградской области с общим годовым объемом доходов областного бюджета без учета безвозмездных поступлений будет соответствовать минимальному значению критического уровня долговой нагрузки.

Привлечение долгового обязательства может быть признано возможным, если по всем критериям оценки долговая нагрузка с учетом нового обязательства не достигает критического уровня.

Оценка долговой нагрузки областного бюджета Калининградской области производится по следующим критериям:

- соотношение объема государственного долга Калининградской области с общими годовыми доходами областного бюджета без учета объема безвозмездных поступлений;

- период, за который достигается критический уровень долговой нагрузки по первому критерию;

- доля заимствований в объеме государственного долга;

- доля расходов на обслуживание государственного долга в расходах областного бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации.

Ежегодно агенствами составляется рейтинг российских регионов по уровню долговой нагрузки. Рейтинг субъектов по уровню долговой нагрузки представлен в приложении 1.

Часто, помимо, параметров представленных в Методике оценки долговой нагрузки для составления отчета используют и другие параметры. Так в представленном приложении 1 агенством Риа соотносится государтсвенный долг к налоговым и неналоговыим доходам и соотносится уровень государственного долга на 2014 год к предыдущему периоду.

Государственный долг российских регионов в 2014 году увеличился на 20% и превысил два триллиона рублей. У трех субъектов Федерации он вырос более чем вдвое, а у 10 регионов превышает доходы местных бюджетов.

Согласно расчетам агентства РИА Рейтинг, низким уровнем долговой нагрузки (менее 10% от объема налоговых и неналоговых доходов) могут похвастаться только шесть российских регионов — Ненецкий автономный округ и Сахалинская область, которые ничего не должны государству, а также Тюменская область, Санкт-Петербург, Алтайский край и Ханты-Мансийский автономный округ.

Лидерами по снижению размеров госдолга в 2014 году стали Сахалинская область, полностью погасившая свою задолженность, и Тюменская область с Санкт-Петербургом, объем государственного долга которых снизился на 56% и 22% соответственно. Еще пять регионов (Чукотский автономный округ, Белгородская область, Республика Тыва, Приморский край и Москва) улучшили свои показатели на 2-10%.

Три субъекта Федерации, напротив, за минувший год сильно увеличили объем своего госдолга. Самый существенный рост продемонстрировали Пермский край (почти в 23 раза до 12,5 миллиардов рублей), Иркутская (в 3,7 раз до 11,8 млрд руб.) и Магаданская области (в 2,5 раза до 6,4 млрд руб.). Но, несмотря на большой рост задолженности, ситуация с уровнем долговой нагрузки в этих регионах не достигла критической отметки.

2.3 Анализ эффективности управления госдолгом Калининградского областного бюджета

Ежегодно министерствами финансов субъектов Российской Федерации проводится анализ долговой нагрузки бюджета в целях нахождения наиболее эффективных интрументов в реализации долговой политики.

Результаты по первому критерию за 2013, 2014 и плановый 2015 представлены в таблице 1.

Таблица 1. Уровень долговой нагрузки областного бюджета по первому критерию.

Тыс. руб.

| 2013 г. | 2014 г. | 2015 г. План | |

| Государственный долг Калининградской области на конец года (ГД) | 16 966 705 | 18 749 446 | 19 931 440 |

| Объём общих годовых доходов областного бюджета (Д) | 35 451 635 | 50 653 464 | 45 344 708 |

| Объём безвозмездных поступлений (БП) | 12 421 024 | 22 110 009 | 18 458 507 |

| К1 | 73,7% | 65,7% | 74,1% |

| Уровень долговой нагрузки |

По результатам расчетов, представленных в таблице можно сделать вывод о том, что по первому показателю долговая нагрузка находится на критическом уровне. Представлены фактические показатели из отчета об исполнении бюджета, поэтому показатели не будут претерпевать корректировки. Однако, взятые показатели за 2014 год указываю на высокую долговую нагрузку на областной бюджет. Результат будет достигнут за счет 10 % повышения доходов бюджета по отношению к предыдущему периоду.

Оценка долговой нгрузки обласного бюджета по второму критерию за 2013,2014 и 2015 представлена в таблице 2.

Таблица 2. Уровень долговой нагрузки областного бюджета по второму критерию.

Тыс. руб

| 2013 г. | 2014 г. | 2015 г. План | |

| Объём общих годовых доходов областного бюджета (Д) | 35 451 635 | 50 653 464 | 45 344 708 |

| Объём расходов областного бюджета (Р) | 40 708 331 | 50 091 588 | 47 794 008 |

| Источники финансирования дефицита, не связанные с заимствованиями (И) | 2 147 723 | -2 474 052 | 595 700 |

| Объём безвозмездных поступлений (БП) | 12 421 024 | 22 110 009 | 18 458 507 |

| Обязательства по государственным гарантиям со сроками в соответствующем финансовом году (ТГД) | -144 609,6 | -221 347,0 | -1 296 272,9 |

| Исполнено обязательств по государственным гарантиям Калининградской области (замена слагаемого) | |||

| Доля гарантийных случаев (ДГС) | 0% | 0% | 0% |

| ГДК - годовая динамика Критерия 1 | 13,4% | 6,7% | 6,9% |

| К2 | -0,2 | 0,8 | -0,5 |

| Уровень долговой нагрузки |

На три отчетных периода показатели по второму критерию находятся на критическом уровне. Это говорит о том, что при сохранении годовой динамики заимствований критический уровень долговой нагрузки достигается каждый год.

Результаты оценки по третьему критерию за 2013, 2014 и 2015 представлены в таблице 3.

Таблица 3. Уровень долговой нагрузки областного бюджета по третьему критерию.

Тыс. руб

| 2013 г. | 2014 г. | 2015 г. план | |

| Государственный долг Калининградской области на конец года (ГД) | 16 966 705 | 18 749 446 | 19 931 440 |

| Объем обязательств по заимствованиям на конец года (ПО) | 12 251 804,0 | 14 268 314,0 | 18 021 900,0 |

| Объём государственных гарантий на конец года (Г) | 4 714 901,0 | 4 481 132,0 | 1 909 540,0 |

| Доля гарантийных случаев | 0% | 0% | 0% |

| К3 | 84% | 86% | 95% |

| Уровень долговой нагрузки |

На критическом уровне находится критерий, показывающий долю замствований в общем объеме госдолга. Стоит отметить, что в течение трех лет рассматриваются случаи вероятности невозникновения гарантийных случаев за три отчетных периода. Однако, даже при таких условиях по к третьему критерию уровень долговой нагрузки на областной бюджет на три отчетных периода 2013, 2014 и плановый 2015 остаются на критическо высоком уровне. Также приведенный анализ не учитывает геополитические риски, которые косвенным методом окажут влияние на учет долговой нагрузки не только Калининградской области, но и во многих других субъектах Российской Федерации.

Результаты оценки по четвертому критерию за 2013, 2014 и 2015 представлены в таблице 4.

Таблица 4. Уровень долговой нагрузки областного бюджета по третьему критерию.

Тыс. руб

| 2013 г. | 2014 г. | 2015 г. план | |

| Расходы на обслуживание государственного долга (РО) | 223848,78 | 306 544,0 | 436 973,4 |

| 0,018 | 0,021 | 0,024 | |

| Объём расходов областного бюджета (Р) | 40 708 331 | 50 091 588 | 47 794 008 |

| Объем расходов областного бюджета, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации (С) | 17 585 999 | 21 639 566 | 20 647 011 |

| К4 | 1,0% | 1,1% | 1,6% |

| Уровень долговой нагрузки |

Представленные выше данные позволяют оценить долговую нагрузку на областной бюджет с учетом разных критериев. Наиболее реалистичную картину долговой нагрузки на областной бюджет дают критерии рассчитанные на 2013 год, так как расчетные показатели взяты в законе об исполнении областного бюджета на 2013 год и не подлежат корректировке. При расчете критериев на 2014, 2015 год были использованы плановые показатели, то критерии долгововой нагрузки будут перерасчитаны в ближайшее время.

3 СОВЕРШЕНСИВОВАНИЕ ПРОЦЕССА УПРАВЛЕНИЯ ГОСДОЛГОМ ОБЛАСТНОГО БЮДЖЕТА КАЛИНИНГРАДСКОЙ ОБЛАСТИ

3.1 Пути повышения эффекиивности управления государственным долгом на основе анализа

По результатам предаставленным в первой таблице в ходе анализа долговой нагрузки областного бюджета по первому критерию на три отчетных периода долговая нагрузка находится на критическом уровне. Так как непокрытые долговые обязательства тяжелым грузом лягут на будущие поколения, поэтому вопрос оптимизации долговых обязательств становится особенно актуальным.

В состав государственного долга при формировании закона о бюджетах на плановые периоды и законах «Об исполнении» в части источников финансирования дефицита бюджета обязательства формируются из обязательств по бюджетным кредитам, полученным от бюджетов бюджетной системы Российской Федерации, кредитов, полученных от кредитных организаций и исполнения государственных гарантий при возникновении гарантийных случаев.

Необходимо сокращение доли заимствований в виде кредитов в целях снижения долговых обязательств областного бюджета. Однако, при выборе кредитора следует отдать предчтение бюджетным кредитам, нежели коммерческим, так как процентные ставки по бюджетным кредитам ниже рыночных и при необходимости могут подтвергаться реструктуризации.

Государственная гарантия может предоставляться для обеспечения для обеспечения как уже возникших обязательств, так и для обязательств, которые возникнут в будущем. Расчет долговой нагрузки на плановый период рассчитывается с вероятностью невозникновения гарантийных случаев, что искажает реальную картину будущих долговых обязательств. Поэтому необходимо установить 10 % вероятность вероятность возникновения гарантийных случаев и установить верхний предел суммы, направленных на обеспечение гарантий.

По Таблице 1 представленной в предыдущей главе доля общих доходов регионального бюджета, полученных в 2015 сократиться на 10 %, что в свою очередь приведет критерий номер один к критически опасному уровню. Поэтому, дополнение доходной части регионального бюджета ставится как первоочередная задача на текущий период.

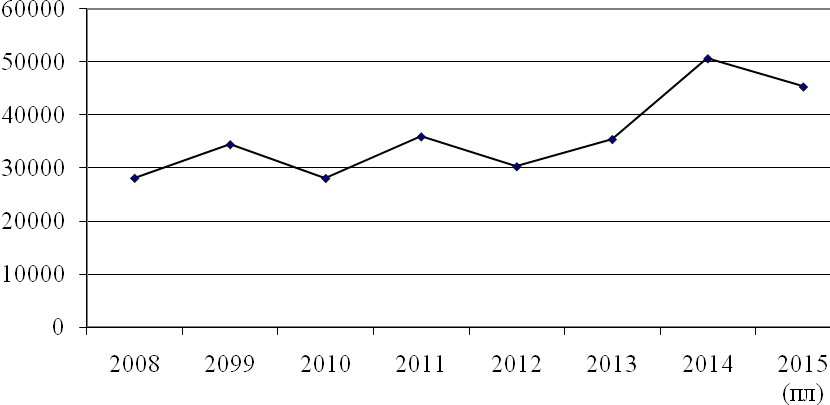

Общая сумма доходов регионального бюджета за 2008-2015 год представлена рисунке.

Млн руб

По рисунку видно, что в период с 2008 до 2013 год верхний предел доходов бюджета находился на уровне не выше 35 млрд рублей. Однако, в 2014 году произошло пробитие уровня 40 млрд и в 2015 году ожидается небольшая коррекция в районе 45 млрд рублей. Не смотря на то, что доходная часть бюджета за последние 5 отчетных лет показывает умеренный рост, критерии при анализе долговой политики остаются на ритическом уровне.

В области присутсвует множество предсприятий как госсобственность. Продажа такого имущества послужит поддержкой в ходе пополнения доходов областного бюджета.

Калининградсвкая область входит в состав шести регионов игорных зон. Налоговые поступления от органихзаций, занимающихся игорным бизнесом окажут поддержку региональному бюджету. Увеличение налогового бремени юридических и физических лиц также выступает как инструмент повышения доходов бюджета. Однако, стоит соблюдаться баланс, так как при преодолении критического уровня налогового бремени часть физических и юридических лиц предпримут меры по оптимизации налоговой базы, что в свою очередь уведличит долю теневого рынка региона.

На три отчетных периода показатели по второму критерию находятся на критическом уровне. Это говорит о том, что при сохранении годовой динамики заимствований критический уровень долговой нагрузки достигается каждый год. Поэтому необходимо сокращение общего объема заимствований в целях повышения эффективности долговой политики.

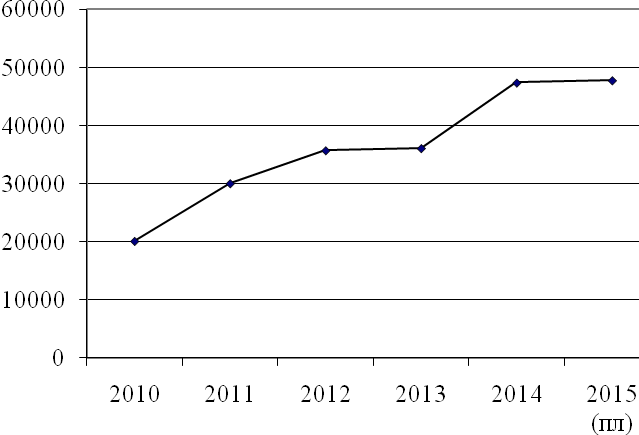

Общая динанмика расходов представлена на рисунке.

Млн руб

По представленному рисунку можно сделать вывод о строго восходящей тенденции расходов областного бюджета Калининградской области. Если в предтавленной ранее динамике доходов бюджета была видна коррекция в 2015 году, то на данном рисунке никакой коррекции нет. Причем динанмика роста расходов выше чем динамика роста доходов, поэтому вопрос оптимизации расходов становится актуальнее.

Правительством реализуется множество программ. Поэтому, в рамках финансовой политики на текущий финансовый год необходимо сокращение части программ, оставив на реализацию наиболее приоритетные в сложившихся геополитических условиях.

В приложении 10 закона «О бюждете на 2015 год» в составе ведомственных расходов дважды прописаны расходы на программу «Эффективного государственного управления».

Необходимо произвести перерасчет уровня долга областного бюджета, списав кредитные обязательства регионального бюджета перед федеральным бюджетам по проектам постройки сети федеральных дорог. В 2011 году региональным бюджетов с целью реализации проекта по строительству областных трасс были взяты средства в виде кредита федерального бюджета. В 2014 год сеть трасс указом президента была преписана к списку федеральных трасс. В 2015 году дефицит бюджета составил 2 млрд рублей 600 млн из которых связаны с проектом по строительству трасс. Поэтому необходима реструктуризация кредиторского соглашения регионгального бюджета перед федеральным.

Так как в 2015, 2016 году подходят сроки исполнения кредитных обязательтсв по кредитам бюджетной системы, то необходимо провести реструктуризацию обязательств по кредитам взятых в 2010, 2011 годах. При дефицитном бюджете только новые кредиты помогут покрыть кредитные обязательтсва, которые возникнут в 2015 году. Поэтому, необходимо провести ряд встреч в целях заключения договоренностей по реструктуризации долга.

Новые возникшие расходные обязательства следуюет принимать за счет внутренних бюджетных средств, не используя внешние займы.

3.2 Пути повышения эффекиивности управления государственным долгом на основе зарубежного опыта

В современных условиях общей для многих стран причиной дефицитности бюджетов и связанного с этим роста государственного и муниципального долга считается необоснованная экономическая политика, которая приводит к чрезмерно высокому уровню социальных финансовых обязательств. Подобная ситуация складывается и в России, что делает для нас полезным многообразный опыт управления госдолгом в западных странах.

С целью обоснованности и эффективности использования государственных и муниципальных займов используются программы дефицитного финансирования регионами для целей экономической реконструкции и финансовой стабилизации. В России при определенных условиях через механизм госкредита также может быть реализована обоснованная создавшейся ситуацией программа финансовой солидарности поколений. Речь идет о стратегическом маневре с разработкой долгосрочной программы относительного снижения на начальном этапе уровня налогообложения через механизм государственного кредита. В историческом процессе преобразования распределительной экономики в рыночную современный переходной этап следует считать наиболее напряженным и ответственным, и этим в принципе оправдан перенос определенной части налогового бремени на будущие поколения с благополучной экономикой. Представляется, что при этом, в зависимости от обстоятельств, надежное и эффективное функционирование механизма госкредита может предусматривать сохранение на протяжении одного-двух поколений государственного долга России и на уровне порядка 82-100% ВВП, при этом абсолютные размеры долга могут возрастать в меру увеличения национального производства и налогового потенциала страны.

Что касается резервной функции госкредита, то, по опыту ряда стран, она может реализовываться при необходимости и без какой-либо регламентации. Хотя для российских условий по завершении финансовой стабилизации надежнее было бы заранее обозначить определенные размеры и условия использования специального госкредитного резерва на случай непредвиденных бюджетных расходов или снижения доходов.

Примечателен пример управления госдолгом в Новой Зеландии. Так, в Новой Зеландии, следуя принятой в 1994 г. программе, внешний долг будет полностью погашен в этом году. Отказавшееся от внешних заимствований правительство становится крупнейшим заемщиком на внутреннем финансовом рынке. Считается, что при этом повышается ликвидность гособлигаций, все выпуски которых выступают как базовые и при этом снижаются затраты по обслуживанию долга. В ряде же других стран, наоборот, стремятся переместить госзаимствования с внутреннего на международный финансовый рынок. И делается это, зачастую, не столько из-за разницы в уровнях процентных ставок, сколько для того, чтобы не создавать на национальном рынке конкуренции для заемщиков из негосударственного сектора и тем способствовать увеличению внутренних капиталовложений. Подобной позиции придерживается, в частности, Бразилия. Здесь при всех изменениях в финансовой политике и экономических реформах учитывается необходимость снижения государственных заимствований внутри страны. В результате бразильские корпорации получают возможность размещать на внутреннем финансовом рынке свои облигации на более благоприятных условиях.

|

|

Дата добавления: 2015-07-02; Просмотров: 318; Нарушение авторских прав?; Мы поможем в написании вашей работы!