КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Який актив відноситься до непродуктивних

|

|

|

|

A) вкладення у ОВДП Б) надані кредити

B) нараховані доходи за кредитами

Г) залишки на кореспондентських рахунках у інших банках

|

| | |

|

ТЕМА 5

АНАЛІЗ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ

5.1. Значення, інформаційне забезпечення і задачі аналізу

кредитних операцій банку.

5.2. Аналіз обсягів і вартості кредитних вкладень.

5.3. Аналіз структури кредитного портфеля.

5.4. Аналіз оборотності кредитів.

5.5. Аналіз руху кредитів.

5.6. Аналіз ризиків кредитного портфеля і формування резервів.

5.6.1. Аналіз кредитоспроможності позичальника.

5.6.2. Класифікація кредитного портфеля за ступенем ризику.

5.6.3. Критерії прийняття забезпечення за кредитними

операціями при розрахунку резервів.

5.6.4. Порядок розрахунку резерву під кредитні ризики.

5.7. Прикладний аспект аналізу кредитних операцій банку.

5.1. Значення, інформаційне забезпечення і задачі аналізу кредитних операцій банку

В активних операціях банку найбільшу питому вагу становлять надані кредити, тому варто детальніше зупинитися на аналізі кредитного портфеля комерційного банку.

Кредитний портфель — це сукупність усіх позик, наданих банком із метою отримання доходу.

Аналізом кредитного портфеля передбачається:

• аналіз якості наданих кредитів;

• аналіз їх забезпечення;

• аналіз руху кредитів;

• аналіз очікуваних показників повернення боргу.

Джерелом нормативно-правової інформації аналізу кредитних операцій банку є:

• Правила організації статистичної звітності, що подається до Національного банку України: затверджені Постановою Правління НБУ від 19.03.2003 № 124;

• Інструкція про порядок регулювання діяльності банків в Україні: Постанова Правління Національного банку України від 28.08.2001 №368 (додаток В, Розділ VI. Нормативи кредитного ризику);

• Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків: затверджено Постановою Правління Національного банку України від 06.07.2000 № 279;

• Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України: затверджено Постановою Правління Національного банку України від 15.09.2004 № 435.

Звітна фінансова інформація включає:

• баланс та звіт про фінансові результати;

• примітки до фінансових звітів: 1.10 «Кредити та резерви під кредитні ризики» примітки 1 «Облікова політика», 6 «Кредити та заборгованість клієнтів».

Звітна статистична інформація включає наступні форми:

• № ІД «Баланс» (щоденна);

• № 10 (місячна) «Оборотно-сальдовий баланс»;

• № 302 (місячна) «Звіт про класифіковані кредитні операції за формами власності»;

• № 31 ОД (щоденна) «Звіт про суми і процентні ставки за кредитами»;

• № 310 (місячна) «Звіт про суми і процентні ставки за наданими кредитами (за видами економічної діяльності)»;

• № 317 (місячна) «Звіт про вимоги за кредитами, наданими в економіку України (класифікація за організаційно-правовими формами господарювання)»;

• № 321 (місячна) «Звіт про вимоги за наданими кредитами (класифікація за секторами економіки)»;

• № 604 (місячна) «Звіт про формування резерву на відшкодування можливих втрат за кредитними операціями»;

• № 627 (місячна) «Звіт про двадцять найбільших кредиторів банку»;

• № 618 (декадна) «Звіт про залишки коштів, що розміщені в інших банках та залучені від інших банків».

7*

5.2. Аналіз обсягів і вартості кредитних вкладень

5.2. Аналіз обсягів і вартості кредитних вкладень

| У ході аналізу кредитних операцій можна обчислити показник загальної кредитної активності: |

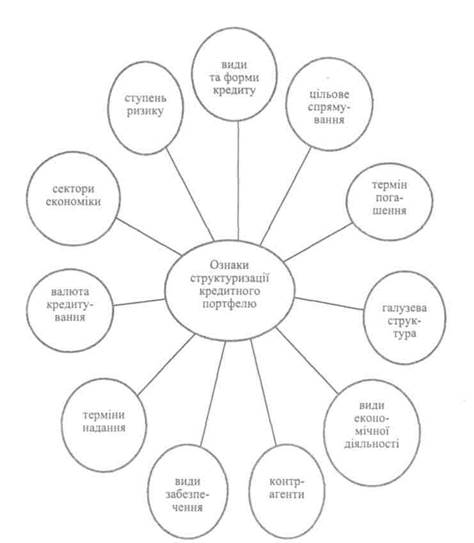

5.3. Аналіз структури кредитного портфеля

Аналізувати кредитний портфель можна за різними ознаками (рис. 5.1):

• за видами та формами кредиту: овердрафт, кредити під платіжні картки, операції РЕПО, векселі, факторинг, комерційні кредити, кредити на будівництво, освоєння землі, фінансовий лізинг тощо (табл. 5.1);

• за цільовим спрямуванням: в поточну та інвестиційну діяльність;

• за видами економічної діяльності;

• за терміном погашення: поточні (непрострочені), прострочені та пролонговані, для більш детального аналізу прострочені кредити додатково групуються за тривалістю порушення термінів повернення основного боргу: від 1 до 30 днів; від 31 до 60 днів; від 61 до 180 днів; більше 180 днів. Аналіз кредитів, згрупованих за терміном погашення, має за мету визначення шляхів прискорення оборотності кредитів та загального підвищення ефективності використання кредитних ресурсів комерційного банку;

• за галузевою структурою наданих кредитів розрізняють вкладення у промисловість, сільське господарство, лісове господарство, торгівлю та громадське харчування, будівництво, транспорт та зв'язок та інші галузі національної економіки;

• за видами економічної діяльності (табл. 5.2);

Рис. 5.1. Напрями аналізу структури кредитного портфеля

• за контрагентами: кредити, надані суб'єктам господарювання (в розрізі організаційно-правових форм господарювання, форм власності); органам загального державного управління, місцевим органам державного управління, фізичним особам, а також між-банківський кредит;

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 426; Нарушение авторских прав?; Мы поможем в написании вашей работы!