КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура и размещение оборотных активов

|

|

|

|

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость коммерческой организации (предприятия). Именно поэтому из множества направлений повышения эффективности важную роль играет организация оборотных средств, включающая: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование.

Состав оборотных средств показывает, из каких частей и отдельных элементов они состоят (Табл.1). Наиболее крупным является подразделение оборотных средств предприятия в зависимости от их размещения в воспроизводственном процессе (т.е. в процессе кругооборота) или по функциональному признаку. Оно показывает часть оборотных средств в виде оборотных производственных фондов, занятую в процессе производства, и другую часть в виде фондов обращения, занятую в процессе реализации.

| ОБОРОТНЫЕ СРЕДСТВА | ||||||||

| Оборотные фонды | Фонды обращения | |||||||

| Производст-венные запасы | Незавершен-ноепроизводство | Затраты будущих периодов | Готовая продукция | Продукция отгруженная, но неоплаченная | Дополнитель-ные ресурсы | |||

| Сырье, материалы, запчасти и т.п. | Предметы труда в процессе производства на рабочих местах. | Затраты на подготовку выпуска новых изделий, на научно-иссл. и опытно-конст. разработки | Продукция на складе предприятия, прошедшая ОТК. | Продукция в пути, за которую деньги еще не поступили на р/с предприятия. | Деньги в кассе, на р/с, деньги в пути и т.п. | |||

Табл.1.Состав оборотных средств

В зависимости от участия в производстве оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве), а в зависимости от участия в реализации они включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Подавляющую часть оборотных производственных фондов составляют оборотные средства в производственных запасах (в среднем от 60 до 70%). Они включают вещественные элементы производства, используемые в качестве предметов труда и частично орудий труда в виде малоценных и быстроизнашивающихся предметов (МБП), еще не вступивших в производственный процесс и находящихся в виде складских запасов.

В состав предметов труда входят:

• сырье и основные материалы, из которых изготавливается продукт. Они образуют материальную (вещественную) основу продукта. Сырьем называется продукция сельского хозяйства, добывающей промышленности, а материалами — продукция обрабатывающих отраслей промышленности;

• вспомогательные материалы — топливо, тара и тарные материалы для упаковки, запасные части. Они используются для обслуживания, ухода за орудиями труда, облегчения процесса производства или же для воздействия на основные материалы, сырье в целях придания продукту определенных потребительских свойств;

• покупные полуфабрикаты и комплектующие изделия. Полуфабрикаты не являются готовой продукцией и вместе с комплектующими играют в производственном процессе такую же роль, как и основные материалы.

В специальную группу оборотных фондов принято выделять малоценные и быстро изнашивающиеся предметы, которые по экономическому назначению являются средствами труда и должны числиться в составе основных фондов, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. МБП, исчисляемые на предприятии сотнями наименований, включают в состав оборотных фондов в целях упрощения учета их износа. Это могут быть инструменты, инвентарь, запасные части для текущего ремонта, специальное оборудование и спецоснастка, спецодежда и спецобувь, временные сооружения и устройства и ряд других.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незаконченная продукция, или продукция частичной готовности, — это предметы труда, уже вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом. Они представлены незавершенным производством и полуфабрикатами собственного изготовления. Это вещественные элементы оборотных фондов.

Единственным невещественным элементом оборотных производственных фондов являются расходы будущих периодов. Они включают затраты на подготовку и освоение новой продукции, новой технологии, которые производятся в данном году, но относятся на продукцию будущего года.

В составе оборотных фондов в производстве основная доля приходится на незавершенное производство. Доля расходов будущих периодов не превышает 5% оборотных производственных фондов.

Фонды обращения, т.е. оборотные средства, обслуживающие процесс обращения, формируются под влиянием характера деятельности предприятия, условий реализации продукции, уровня организации системы сбыта готовой продукции, применяемых форм расчетов и их состояния и других факторов.

Состав фондов обращения неоднороден. Основную его часть (до 60%) составляет готовая продукция. Она подразделяется на готовую продукцию на складе предприятия и товары отгруженные. Моментом перехода готовой продукции на склад предприятия завершается процесс производства продукции. А продукция, товары, отгруженные потребителю, находятся уже в сфере обращения и отражают процесс реализации. Товары отгруженные можно рассматривать по следующим направлениям: срок оплаты которых не наступил; срок оплаты которых просрочен; находящиеся на ответственном хранении у покупателей.

Другая составная часть фондов обращения — денежные средства и дебиторская задолженность. Денежные средства могут быть: во-первых, в финансовых инструментах — на счетах в кредитно-банковских учреждениях, в ценных бумагах, выставленных аккредитивах; во-вторых, в кассе предприятия и в расчетах (почтовых переводах и прочих расчетах, таких, как недостачи, потери, перерасходы). Грамотное управление денежными средствами, ведущее к росту платежеспособности предприятия, получению дополнительного дохода — важнейшая задача финансовой работы. Управление денежными средствами включает определение времени обращения денежных средств и их оптимального уровня, анализ денежных потоков и их прогнозирование.

Дебиторская задолженность включает задолженность подотчетных лиц, поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Уровень дебиторской задолженности связан с принятой на предприятии системой расчетов, видом выпускаемой продукции и степенью насыщения ею рынка. Управление дебиторской задолженностью означает контроль финансовых служб за оборачиваемостью средств в расчетах.

Состав оборотных средств можно рассматривать с позиции их ликвидности и выделить по степени ликвидности быстрореализуемые и медленнореализуемые средства или активы. Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчетов, являются деньги в кассе или на счетах в банке. К быстрореализуемым активам относят краткосрочные финансовые вложения — депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок.

Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

Величина оборотных средств на предприятии, их состав и структура зависят от множества факторов производственного, организационного и экономического характера, таких, как:

• отраслевые особенности производства и характер деятельности;

• сложность производственного цикла и его длительность;

• стоимость запасов и их роль в производственном процессе;

• условия поставки и ее ритмичность;

• порядок расчетов и расчетно-платежная дисциплина;

• выполнение взаимных договорных обязательств.

Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом.

ГЛАВА 2. РАСЧЕТ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Задание 1. Расчет стоимости ОС.

Рассчитывать:

-полную первоначальную стоимость ОС;

-остаточную стоимость по истечении 5 лет эксплуатации ОС, если для начисления амортизации используется линейный способ;

-остаточную стоимость на начало 7 года и сумму потерь от морального износа;

-фондовооруженность;

-фондоемкость.

Используйте исходные данные приведенные в таблице №2.

Задание 2. Рассчитайте величину оборотных активов.

Используйте исходные данные приведенные в таблице №1.

Задание 3. Расчет заемных и привлеченных средств.

Определить:

-сумму заемных и привлеченных средств на конец года.

Используйте исходные данные приведенные в таблице №3.

Задание 4. Расчет продолжительности рабочего дня.

Рассчитать:

-установленную продолжительность рабочего дня работника;

-среднюю продолжительность сверхурочных работ, приходящихся на 1 работника.

Используйте исходные данные приведенные в таблице №4.

Задание 5. Расчет показателей движения рабочих.

-оборот по приему;

-оборот по увольнению;

-общий оборот рабочей силы;

-баланс ресурсов рабочей силы;

-коэффициент оборота по приему;

-коэффициент текучести кадров.

Используйте исходные данные приведенные в таблице №4

Задание 6. Расчет задолженностей по заработной плате.

Заработная плата выплачивается 1раз в месяц 15числа следующего месяца.

Используйте исходные данные приведенные в таблице №4

Выполните задание 1-6 на основе следующих таблиц:

Таблица №1.

| Объем производства (Q) | Цена без НДС (P) | Ежедневное потребление сырья ( ) )

| Норма запаса сырья (t) |

| 1000 единиц | 1000 рублей | 8000 рублей | 8 дней |

Таблица №2.

| 1.Первоначальная стоимость станка на 01.01.15года | 400000руб. |

| 2.Затраты на доставку станка | 2000руб. |

| 3.Затраты на монтаж | 1000руб. |

| 4.Срок службы станка | 8лет. |

| 5.Первоначальная стоимость станка через 6лет | 400000руб. |

Таблица №3

| Средние остатки оборотных средств | 140000руб. |

| Затраты | 800000руб. |

| Собственные средства выросли с 25000руб. | 800руб. |

| Общая сумма источников возросла с 26000руб. | 700руб. |

Таблица №4

| Численность рабочих на начало года | 3258раб. |

| Численных рабочих на конец года | 3400раб. |

| Выбыло с окончанием срока договора | 18раб. |

| Выбыло в связи с призывом на военную службу | 9раб. |

| Выбыло в связи с уходом на пенсию | 11раб. |

| Выбыло по собственному желанию | 32раб. |

| Уволены за нарушение трудовой дисциплины | 8раб. |

| Среднесписочная численность рабочих за месяц Установленная продолжительность рабочего времени | 3300раб. 8часов. |

| Среднесписочная численность рабочих за месяц Установленная продолжительность рабочего времени | 830раб. 7,2часа |

| ФОТ | 680000руб. |

Задание 1.

1.1. Определим полную первоначальную стоимость станка по формуле:

=

=  +

+  +

+

=400000+2000+1000=403000руб.

1.2. Определим остаточную стоимость станка по формуле:

Для того чтобы рассчитать сумму износа  оборудования по истечении 5лет эксплуатации объекта, прежде необходимо определить сумму нормы амортизации

оборудования по истечении 5лет эксплуатации объекта, прежде необходимо определить сумму нормы амортизации  и годовую сумму амортизации

и годовую сумму амортизации  .

.

Т-срок полезного использования

При линейном способе начисления амортизации сумма амортизации каждый год одинакова, поэтому износ за 5лет равен:

Зная сумму износа за 5лет можем определить остаточную стоимость станка по истечению 5лет эксплуатации объекта:

1.3. Определим остаточную стоимость станка на начало 7 года и сумму потерь от морального износа.

1.4. Фондовооруженность.

1.5. Фондоемкость.

Ответ: 1.1.

1.2.

1.3.

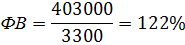

1.4. ФВ = 122%

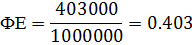

1.5. ФЕ = 0.403

Задание 2.

Рассчитаем величину оборотных средств.

Ответ:

Задание 3.

Определим сумму заемных и привлеченных средств на конец года

Ответ:

Задание 4.

4.1. Расчитаем установленную продолжительность рабочего дня работника:

4.2. Определим среднюю продолжительность сверхурочных работ, приходящихся на 1работника, если 30человек отработали сверхурочно по 7часов:

Ответ: 4.1. Устан. продол. раб. дня работника=10часов

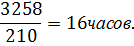

4.2. Средняя продол. сверхуроч. раб.=16часов

Задание 5.

Рассчитаем абсолютные показатели движения рабочих:

5.1. Оборот по приему =

5.2. Оборот по увольнению

5.3. Общий оборот рабочей силы

5.4. Баланс ресурсов рабочей силы

5.5. Определим коэффициент оборота по приему

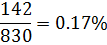

5.6. Определим коэффициент текучести кадров

Ответ: 5.1.

5.2.

5.3.

5.4.

5.5.

5.6.

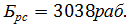

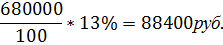

Задание 6.

Расчет задолженностей по заработной плате.

Ответ 6. Задол. по з/п =88400руб.

СПИСОК ЛИТЕРАТУРЫ

Ильина О.И. Финансовый менеджмент малых предприятий: руководство по изучению дисциплины - М.: Московская финансово-промышленная академия, 2007.

Леднев В.А., Волнин В.А. Финансовый менеджмент: Практикум. - М.: Московская финансово-промышленная академия, 2007.

Литовских А.М. Финансовый менеджмент: Конспект лекций. Таганрог: Изд-во ТРТУ, 2004

Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент: руководство по изучению дисциплины / Под ред. Новашиной Т.С. - М.: Московская финансово-промышленная академия, 2007.

Новашина Т.С. Финансовый менеджмент в кредитных организациях: руководство по изучению дисциплины - М.: Московская финансово-промышленная академия, 2007.

Носова С.С. Экономика. Энциклопедический словарь. - М.: Гелиос АРВ, 2003

Финансы. Денежное обращение. Кредит. Учебник/Под редакцией М.В. Романовского. - М.: "Перспектива", 2004.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 774; Нарушение авторских прав?; Мы поможем в написании вашей работы!