КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторный анализ прибыли

|

|

|

|

АНАЛИЗ УРОВНЯ И ДИНАМИКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Функционирование предприятия зависит от его способности приносить прибыль. Эта способность обеспечивает стабильное финансовое состояние предприятия и расширение его деятельности.

Исходная информация для анализа прибыли берется из формы №2 «Отчет о прибылях и убытках».

Анализ прибыли включает:

Ø Исследование изменение каждого показателя за анализируемый период (горизонтальный анализ, табл.6.1, графа 5)

Ø Исследование структуры соответствующих показателей и их изменений (вертикальный анализ, табл.6.1, графы 6,7,8)

Ø Изучение динамики изменения показателей за ряд отчетных периодов

Ø Исследование влияния факторов на динамику прибыли

6.1.Горизонтальный и вертикальный анализ прибыли

Таблица 6.1

| Показатели | Код строки | Значение за отчетный период | Значение за прошлый период | Отклонение (+, -) | Удельный вес, % | Откл. удел. веса | |

| Отчетный период | Прошлый год | ||||||

| 1. Выручка от реализации | +46305 | ||||||

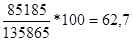

| 2. Себестоимость реализованной продукции | +21610 | 62,7 | 70,9 | -8,2 | |||

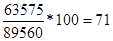

| 3. Валовая прибыль | +24695 | 37,3 | +8,3 | ||||

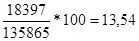

| 4. Коммерческие расходы | +9362 | 13,5 | +3,5 | ||||

| 5. Управленческие расходы | +2928 | 8,6 | 9,8 | -1,2 | |||

| 6. Прибыль (убыток) от реализации | +12405 | 15,2 | 9,2 | +6 | |||

| 7. Проценты к получению | _____ | _____ | _____ | ___ | ___ | _____ | |

| 8. Проценты к уплате | _____ | _____ | _____ | ___ | ___ | _____ | |

| 9. Доходы от участия в других организациях | _____ | _____ | _____ | ___ | ___ | _____ | |

| 10. Прочие операционные доходы | +928 | 3,4 | 4,1 | -0,7 | |||

| 11. Прочие операционные расходы | +1093 | 1,8 | +0,2 | ||||

| 12. Внереализационные доходы | +931 | 1,4 | +0,4 | ||||

| 13. Внереализационные расходы | +989 | 1,6 | 1,4 | +0,2 | |||

| 14.Прибыль (убыток) до налогообложения | +12182 | 16,3 | 11,1 | +5,2 |

Вывод 6.1.: В отчетном году у предприятия повысилась прибыль от всей финансово-хозяйственной деятельности. Рост прибыли до налогообложения вызван увеличением прибыли от реализации, увеличением прочих операционных доходов, снижением внереализационных расходов.

|

|

|

Выручка от реализации услуг тоже повысилась на 46305 тыс.руб. Следует отметить, что в отчетном периоде у предприятия повысились внереализационные доходы на 931 тыс.рублей.

1. Расчёт влияния фактора «выручка от реализации».

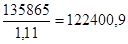

При проведении анализа необходимо учитывать влияние инфляции. В отчетном году индекс цен в стране составил Jц=1,11, таким образом, выручка от реализации в расчётном году в сопоставимых ценах:

В' =

Выручка от реализации в отчётном году по сравнению с прошлым годом увеличилась за счёт роста цен:

∆Вц = В1 - В'

∆Вц = 135865-122400,9=13464,1тыс.руб.

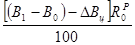

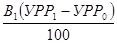

Влияние на сумму от реализации изменения выручки от реализации:

∆Пр(в) =

∆Пр(в) =

= 3005,77 тыс.руб.

= 3005,77 тыс.руб.

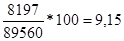

Rро =  =

=  %

%

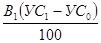

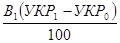

2. Расчёт влияния фактора «цена»:

∆Пр(ц) =

∆Пр(ц) =  = 1232,3

= 1232,3

3. Расчёт влияния фактора «себестоимость реализованной продукции»:

∆Пр(с) =

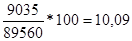

УСi=

УС1=  %

%

УС0=  %

%

∆Пр(с) =  тыс.руб.

тыс.руб.

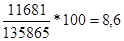

4. Расчёт влияния фактора «коммерческие расходы»

∆Пр(кр) =

УКРi=

УКР1 =  %

%

УКР2 =  %

%

∆Пр(кр) =  тыс.руб.

тыс.руб.

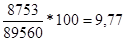

5. Расчёт влияния фактора «управленческие расходы»

∆Пр(ур) =

УРРi=

УРР1=  %

%

УРР0 =  %

%

∆Пр(ур) =  тыс.руб.

тыс.руб.

Сводная таблица влияния факторов на прибыль отчетного года

Таблица 6.2

| Факторы | Сумма отклонения от прибыли, млн.руб. |

| 1. Выручка от реализации продукции (работ, услуг) | +3005,77 |

| 2. Изменения цен на реализованную продукцию | +1232,3 |

| 3. Себестоимость реализованной продукции | +11276,8 |

| 4. Коммерческие расходы | - 4687,34 |

| 5. Управленческие расходы | +1589,6 |

| Влияние на прибыль от реализации | +12417 |

| 6. Проценты к получению | _______ |

| 7. Проценты к уплате | _______ |

| 8. Доходы от участия в других организациях | _______ |

| 9. Прочие операционные доходы | +928 |

| 10. Прочие операционные расходы | -1093 |

| 11. Внереализационные доходы | +931 |

| 12. Внереализационные расходы | -989 |

| Влияние на прибыль отчетного периода | +12194 |

|

|

|

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 277; Нарушение авторских прав?; Мы поможем в написании вашей работы!