КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторный анализ рентабельности продаж

|

|

|

|

АНАЛИЗ РЕНТАБЕЛЬНОСТИ

Рентабельность предприятия показывает эффективность вложенных в производство средств. Величина прибыли мало, что говорит о качестве работы предприятия. Надо учесть масштабы предприятия, сопоставить сумму полученной прибыли с издержками производства.

7.1.Расчет показателей рентабельности

Таблица 7.1

| Показатели | Условные обозначения | Значения показателей |

| 1. Выручка от реализации продукции, тыс. руб. | ||

| 2. Прибыль от реализации продукции, тыс.руб. | ||

| 3. Рентабельность продаж, % | R1 | |

| 4. Прибыль отчетного периода,(до налогооблажения) тыс. руб. | ||

| 5. Общая рентабельность отчетного периода, % | R2 | |

| 6. Собственный капитал на начало года, тыс. руб. | ||

| 7. Собственный капитал на конец года, тыс.руб. | ||

| 8. Средняя величина собственного капитала, тыс.руб. | ||

| 9. Рентабельность собственного капитала, % | R3 | |

| 10. Имущество предприятия на начало года, тыс. руб. (в.б.) | ||

| 11. Имущество предприятия на конец года, тыс.руб. | ||

| 12. Средняя величина имущества за год, тыс.руб. | ||

| 13. Экономическая рентабельность, % | R4 | 6,7 |

| 14. Внеоборотные активы на начало года, тыс. руб. | ||

| 15. Внеоборотные активы на конец года, тыс. руб. | ||

| 16. Средняя величина внеоборотных активов, тыс.руб. | ||

| 17. Фондорентабельность, % | R5 | |

| 18. Себестоимость реализованной продукции, тыс. руб. | ||

| 19. Рентабельность основной деятельности (рентабельность затрат), руб./руб. | R6 | |

| 20. Перманентный капитал на начало года, тыс.рублей | ||

| 21. Перманентный капитал на конец года (490+590), тыс.руб. | ||

| 22. Средняя величина перманентного капитала, тыс.руб. | ||

| 23. Рентабельность перманентного капитала, % | R7 | |

| 24. Период окупаемости собственного капитала, год (8стр./4стр.) | Toк | 9,9 |

Вывод 7.1.: За анализируемый период рентабельность продаж составила 15.

Показатель общей рентабельности отчетного периода составляет 16%, это говорит о том, что со 100 рублей стоимости услуг получено 16 рублей прибыли.

Показатель рентабельности собственного капитала составляет 10% прибыли, это говорит о том, что со 100 рублей стоимости собственного капитала предприятием было получено 10 рублей прибыли.

Показатель экономической рентабельности активов показал, что в анализируемом периоде был получен 6 рубль со 100 рублей стоимости основных фондов.

Фондорентабельность находится на уровне 9%, то есть было получено 9 рублей прибыли со 100 рублей вложенных в основной капитал предприятия.

В соответствии со значением рентабельности затрат можно видеть, что предприятие получило со 100 рублей затрат 26 рублей прибыли.

Рентабельность перманентного капитала показал, что в анализируемом периоде было получено 10 рублей прибыли со 100 рублей стоимости перманентного капитала.

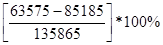

1. Расчёт влияния изменения выручки от реализации продукции на R1:

∆R1(B) =

∆R1(В) =

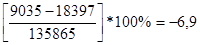

2. Влияние изменения себестоимости реализованной продукции на R1:

∆R1(С) =  *100%

*100%

∆R1(С) =  =-16%

=-16%

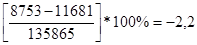

3. Расчёт влияния изменения уровня коммерческих расходов на R1:

∆R1(кр) =

∆R1(кр) =  %

%

4. Расчёт влияния изменения уровня управленческих расходов на R1:

∆R1(ур) =

∆R1(ур) =  %

%

5. Совокупное влияние факторов на R1:

∆R1 = ∆R1(B)+ ∆R1(С)+ ∆R1(кр)+ ∆R1(ур)

∆R1 = 31+(-16)+(-6,9)+(-2,2)=5,9%

Вывод 7.2.: Рентабельность продаж в анализируемом периоде повысилась на 5,9% за счет увеличения выручки.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 385; Нарушение авторских прав?; Мы поможем в написании вашей работы!