КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка кредитоспособности предприятия

|

|

|

|

Кредитоспособность-способность заемщика полностью и в срок рассчитаться по своим долговым обязательствам (основному долгу и в %).

Класс кредитоспособности клиента определяется на базе основных и дополнительных показателей.

1. Коэффициент абсолютной ликвидности:

К1н..г. =

К1к.г. =

С.260-денежные средства

С.250-краткосрочные финансовые вложения

С.690-краткосрочные обязательства

С.640-доходы будущих периодов

С.650-резервы предстоящих расходов

2. Коэффициент быстрой ликвидности:

К2 н..г. =

К2 к..г. =

С.240-дебиторская задолженность (платежи которой ожидаются в течение 12 месяцев, после отчетной даты)

3.Коэффициент текущей ликвидности или коэффициент покрытия:

К3 н.г. =

К3 к.г. =

С.290-оборотные активы

4.Коэффициент соотношения собственных и заемных средств:

К4 н.г. =

К4 к.г. =

С.490-капиталл и резервы

С.590-долгосрочные обязательства

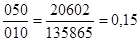

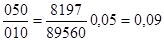

5.Рентабельность продаж:

К5 (отчетного года) =

К5(прошлого года) =

С.050-прибыль (убыток) от продаж

С.010-выручка от реализации

Категория коэффициентов

Таблица 8.1.

| Коэффициент | 1 категория | 2 категория | 3 категория |

| К1 | ³ 0,2 | 0,15-0,2 | £ 0,15 |

| К2 | ³ 0,8 | 0,5-0,8 | £ 0,5 |

| К3 | ³ 2,0 | 1,0-2,0 | £ 1,0 |

| К4 | ³ 1,0 | 0,7-1,0 | £ 0,7 |

| К5 торг | ³ 0,6 | 0,4-0,6 | £ 0,4 |

| К5 | ³ 0,15 | < 0,15 | Не рент |

РАСЧЁТ СУММЫ БАЛЛОВ

Таблица 8.2.

| Показатель | Факт.знач. | Категория | Вес показателя | Сумма баллов | |||

| нач.г. | кон.г. | нач.г. | кон.г. | нач.г. | кон.г. | ||

| К1 | 0,27 | 0,08 | 0,15 | 0,15 | 0,45 | ||

| К2 | 0,49 | 0,36 | 0,2 | 0,6 | 0,6 | ||

| К3 | 0,96 | 0,86 | 0,4 | 1,2 | 1,2 | ||

| К4 | 0,27 | 2,77 | 0,15 | 0,45 | 0,15 | ||

| К5 | 0,15 | 0,09 | 0,1 | 0,1 | 0,2 | ||

| S | 2,14 | 4,16 | - | - | 2,5 | 2,6 |

S=  * категория Кi

* категория Кi

Классы кредитоспособности:

1 класс S = 1-1,05 Кредитование предприятия не вызывает сомнения

2 класс S = 1,05-2,42 Кредитование предприятия требует взвешенного подхода

3 класс S > 2,42 Кредитование связано с повышенным риском

Вывод 8.1.Для анализируемого периода сумма баллов составляет на начало года 2,5, это значение попадает в третий класс, т.е. кредитование связано с повышенным риском, на конец года 2,6. это значение попадает во второй класс, т.е. кредитование предприятия требует взвешенного подхода

ЗАКЛЮЧЕНИЕ

В результате проведенного анализа финансового состояния ОАО «Комбинат детского питания и пищевых концентратов» можно сделать вывод о том, что в целом его финансовое положение является устойчивым (пассивная часть баланса характеризуется сильным преобладанием собственных источников средств над заемными).

Структура баланса является в целом удовлетворительной. В течение анализируемого периода произошло увеличение стоимости имущества данного предприятия, но вызывает беспокойство сильное превышение доли внеоборотных активов над оборотными.

Увеличение внеоборотных активов за отчетный период произошло, в основном, за счет увеличения незавершенного строительства.

В составе оборотных активов увеличилась дебиторская задолженность, также увеличилась и ее доля в оборотных активах. В составе оборотных активов довольно низкий удельный вес денежных средств (объем денежных средств за отчетный период сократился).

Пассивная часть баланса характеризуется преобладанием собственных источников средств над заемными. За отчетный период произошло увеличение добавочного и резервного капитала, а так же к концу года доля собственных источников возросла на 52,12%, соответственно уменьшилась доля заемных средств.

Состояние расчетов с дебиторами по сравнению с началом года ухудшилось: дебиторская задолженность возросла на 28568 тыс. рублей, это касается только долгосрочной задолженности (т.к. краткосрочной дебиторской задолженности на конец года и начало нет).

Кредиторская задолженность данного предприятия за анализируемый период возросла на 87001 тыс.рублей или на 140,73%. На предприятии увеличение кредиторской задолженности произошло из-за возрастания кредиторской задолженности перед поставщиками и подрядчиками, суммы авансов полученных, что косвенно свидетельствует о деловой привлекательности услуг предприятия для заказчиков и из-за повышения задолженности перед бюджетом.

Сравнительный анализ дебиторской и кредиторской задолженности свидетельствует о том, что на данном предприятии преобладает сумма кредиторской задолженности. Но темп роста дебиторской задолженности гораздо выше и составляет 315%. Скорость обращения кредиторской задолженности более низка, чем у дебиторской. Срок погашения кредиторской задолженности составляет 276 дней, что выгодно предприятию, так как дает возможность получения дополнительных источников средств, для покрытия своих потребностей.

Следует отметить, что на конец года ни один показатель ликвидности не соответствует рекомендуемым значениям. При этом, в течение анализируемого периода все показатели имеют отрицательную динамику.

В анализируемом периоде предприятие не обладало краткосрочной ликвидностью, то есть не могло погасить моментально наиболее срочные обязательства.

Показатели оборачиваемости оборотных средств предприятия и его рентабельности не могут быть однозначно прокомментированы, т.к. для достоверного их анализа, они должны быть рассмотрены в динамике, настоящее исследование ограничено рамками одного года. В отчетном году предприятие получило гораздо больше прибыли от всей финансово-хозяйственной деятельности, чем в предыдущем. Вместе с ростом выручки от реализации, также пропорционально выросла и себестоимость продукции. Незначительно повысились коммерческие и управленческие расходы. В росте прибыли до налогообложения сыграло сокращение внереализационных расходов, прочих операционных расходов, а также увеличение прочих операционных и внереализационных доходов.

Финансовая устойчивость предприятия характеризуется соотношением собственных и заемных источников покрытия потребностей предприятия в средствах, необходимых для нормального функционирования. На анализируемом предприятии к концу отчетного периода коэффициент соотношения собственного и заемного капитала выше нормы это хорошо. Рентабельность продаж отчетного года значительно выше, чем в предыдущем году.

В качестве пожелания можно предложить предприятию величину оборотных средств путем разработки бизнес-планов по увеличению прибыли от оказания услуг и усовершенствованию технологий проводимых работ.

|

|

|

|

|

Дата добавления: 2015-06-28; Просмотров: 374; Нарушение авторских прав?; Мы поможем в написании вашей работы!