КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Субъекты рынка ипотечного кредитования, их цели и функции

|

|

|

|

| субъекты | Цели | функции |

| Заемщики (залогодатели) — физические лица, заключившие кредитные договоры с банками, по условиям которых полученные в виде кредита средства используются для приобретения жилья | Максимизация объема привлечения дешевых финансовых ресурсов для приобретения жилья по возможности лучшего качества при условии выплат по кредиту, не составляющих слишком большую долю дохода | Создание потребности в кредитных ресурсах, направление средств на приобретение жилья |

| Кредиторы — банки (кредитные организации) и иные юридические лица, предоставляющие заемщикам в установленном законом порядке ипотечные кредиты | Максимизация доходности активных операций; ограничение рисков и обеспечение возвратности ссудного капитала | Предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии с требованиями и условиями кредитования. Оформление кредитного договора и договора об ипотеке. Обслуживание выданных кредитов |

| Инвесторы - юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами вторичного рынка. К ним относятся: инвестиционные банки, пенсионные фонды, страховые компании, паевые инвестиционные фонды | Максимизация прибыли, при вложении средств в закладные бумаги кредиторов и операторов вторичного рынка | Приобретение ценных бумаг кредиторов и операторов вторичного рынка |

| Правительство РФ | Капитализация недвижимого имущества и обеспечение его оборотоспособности; пополнение доходной части бюджета и обслуживание внутреннего дохода; защита интересов инвесторов; обеспечение населения жильем | Создание условий для надежного и эффективного функционирования системы ипотечного кредитования; осуществление надзора за деятельностью кредиторов; инфляционная поддержка сферы материального производства; содействие некоторым группам семей в приобретении жилья |

| Продавцы жилья — физические и юридические лица. | Реализация имеющихся жилых помещений и получение максимальной прибыли | Обеспечение необходимого объема предложения жилья на рынке |

| Операторы вторичного рынка - специализированные организации, осуществляющие рефинансирование кредитов | Получение прибыли при продаже эмитированных ценных бумаг инвесторам | Рефинансирование кредиторов. Эмиссия ипотечных ценных бумаг; привлечение средств инвесторов в сферу жилищного кредитования, оказание кредиторам содействия во внедрении рациональной практики проведения операций ипотечного кредитования и в разработке типов ипотечных кредитов, более доступных для заемщиков и менее рискованных для кредиторов |

| Органы государственной регистрации прав на недвижимое имущество и сделок с ним | Регистрация сделок купли-продажи жилых помещений, регистрация договоров об ипотеке, ведение реестра обремененного залогом | Оформление перехода прав собственности к новому собственнику и прав ипотеки; хранение и предоставление информации по правам собственности и обременению залогом жилья всем участникам ипотечного рынка |

| Страховые компании | Получение максимальной прибыли | Осуществление различных видов страхования: имущества, ответственности, жизни |

| Оценщики | Получение прибыли | Осуществление профессиональной оценки жилых помещений, являющихся предметом залога при ипотечном кредитовании |

| Риелторские фирмы | Получение прибыли | Подбор вариантов купли-продажи жилья для заемщиков и продавцов, помощь в заключении сделок по купле-продаже, организация продажи жилья по поручению других участников рынка жилья, участие в организации проведения торгов по реализации жилья, на которое обращено взыскание |

| Инфраструктурные звенья системы ипотечного кредитования — органы госрегистрации недвижимости (нотариат, паспортные службы, органы опеки и попечительства, юридические консультации и т. д.) | Защита прав участников ипотечного кредитования | Обеспечение юридического сопровождения сделок с жилыми помещениями, регистрации граждан по месту жительства (в т. ч. в заложенных квартирах и домах), защиты прав несовершеннолетних и недееспособных граждан при заключении сделок с недвижимостью |

Классификация закладных пока только формируется. Однако если их классифицировать в зависимости от ситуации, в которой они используются, то можно выделить следующие виды:

общая закладная — это займ, который относится более чем к одной части недвижимости при финансировании его модернизации. Займ гарантируется оставшейся частью недвижимости;

комплексная закладная — это займ, который гарантируется не только недвижимым имуществом, но и предметами личной собственности, а также оборудованием, являющимся частью недвижимости;

открытая закладная — это займ, гарантирующий долговое обязательство, выдаваемое кредитору. Процентная ставка на первоначальную сумму кредита фиксирована, но процент на последующие кредиты может равняться текущей процентной ставке. Открытые закладные часто используются для модернизации имущества. При открытой закладной заемщик может увеличить свой долг до его первоначальной величины после того, как долг был частично выплачен;

перевешивающая закладная — это займ, который дает возможность заемщику, выплачивающему уже полученный ипотечный кредит, получить дополнительное финансирование от другого кредитора. При этом новый кредитор принимает на себя уплату существующего займа и предоставляет заемщику новый кредит под более высокий процент. Этот вид залога часто используется при рефинансировании недвижимости или финансировании покупки недвижимости, когда существующий ипотечный кредит не может быть оплачен

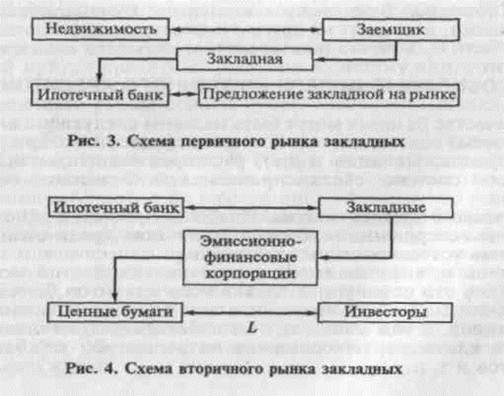

Рынок ипотечного капитала — это часть финансового рынка, на котором перераспределяются заемные финансовые ресурсы, обеспеченные залогом недвижимости. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные.

Рынок ипотечного капитала разделяется на первичный и вторичный:

— на первичном рынке обращаются первичные закладные;

— на вторичном рынке покупаются и продаются закладные, полученные на первичном рынке.

Наряду с этим существует классификация рынков ипотечного капитала по типам недвижимости, выступающей в качестве залогового обеспечения: ипотечные рынки жилья, доходной недвижимости и т.д.

Итак, первичный и вторичный рынки закладных представляют собой взаимосвязанные и взаимообеспечивающие составляющие фондового рынка. На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения друг с другом. Например, ипотечный банк предоставляет физическим или юридическим лицам кредит. В этой схеме два участника: банк и заинтересованные в кредите лица. На вторичном рынке осуществляется продажа закладных по уже предоставленным ипотечным кредитам. Ипотечный банк выпускает ценные бумаги, обеспеченные закладными, и продает их другим инвесторам.

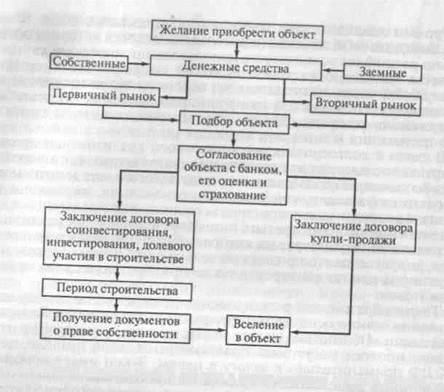

Рис. 7. Схема покупки жилого объекта с использованием заемных средств

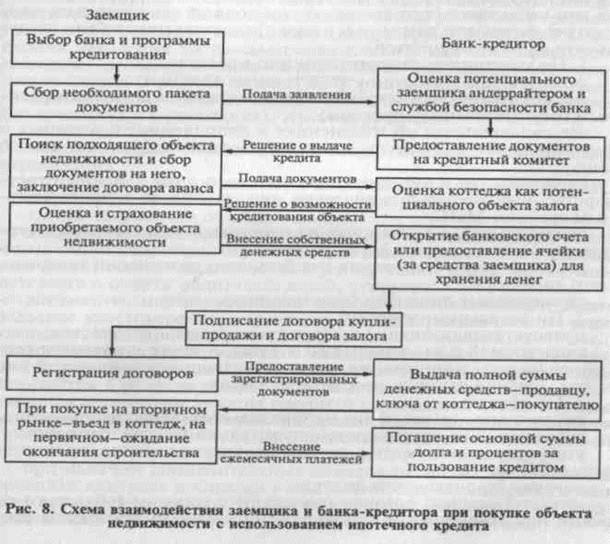

Выделяют следующие этапы ипотечного кредитования:

1) предварительный этап (разъяснение клиенту основных условий кредитования, передача списка документов для получения ссуды);

2) сбор и проверка информации о клиенте и о залоге;

3) оценка вероятности погашения кредита;

4) принятие решения по кредиту (сумма, срок, ставка процента, порядок погашения);

5) заключение кредитной сделки;

6) обслуживание кредитной сделки;

7) закрытие кредитной сделки.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2326; Нарушение авторских прав?; Мы поможем в написании вашей работы!