КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Платежей по ипотечным кредитам

|

|

|

|

Инструменты ипотечного кредитования, схемы расчетов

Погашение основной суммы долга и процентов за пользование кредитом. В настоящее время используются различные виды ипотечных инструментов, которые позволяют максимально учитывать специфические возможности и потребности заемщика. Под инструментами ипотечного кредитования понимают механизм расчета платежей заемщика по кредиту, включающий способы погашения основного долга и уплаты процентов по кредиту. Инструменты ипотечного кредитования определяют форму организации денежного потока по долгосрочному ипотечному кредиту.

Инструменты ипотечного кредитования призваны увязать интересы кредитора и заемщика путем:

- обеспечения прибыльности ипотечной деятельности и возвратности средств кредитора, защиты его средств от инфляции;

- снижения рисков ипотечного кредитования;

- обеспечения таких условий кредитования, при которых кредит становится доступным для заемщика.

Выбор инструмента кредитования обусловлен рядом факторов, среди которых можно выделить следующие:

- ситуация в экономике (уровень инфляции, доходы населения, денежная политика правительства и т. п.);

- источники и цена привлеченных средств для выдачи ипотечных кредитов;

- необходимость обеспечения простоты и доступности для понимания расчетов по кредитам.

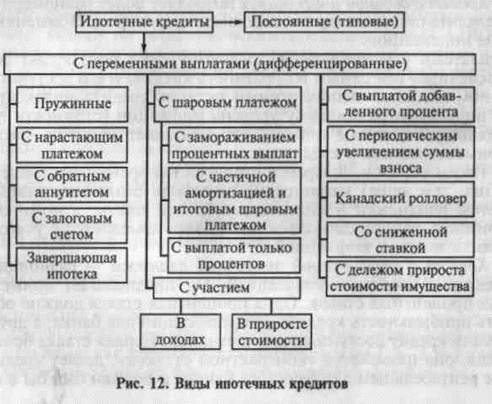

Многообразие видов ипотечных кредитов представлено на рис. 12.

Поскольку существует множество различных видов ипотек (одни из них предусматривают равновеликие выплаты, другие переменные платежи) и поскольку сумма залога по ним может быть различна, необходимо с должным вниманием и осторожностью относиться к определению сумм и времени осуществления платежей при оценке риска и требуемой ставки. Кроме того, не надо забывать, что от того или иного способа погашения ипотечного кредита зависит доходность, которую банк может получить в процессе обслуживания этого кредита, которая, в свою очередь, регулируется размером эффективной процентной ставки.

1)Постоянный ипотечный кредит (постоянная ипотека) — долгосрочный кредит, обеспеченный недвижимостью, или стандартный ипотечный кредит. Он предполагает такую организацию денежного потока, при которой платежи по кредиту осуществляются в виде равных, как правило, ежемесячных взносов. Такие платежи называются аннуитетными. В силу того что схема равномерных выплат автоматически обеспечивает полное погашение основного долга к концу периода кредитования, этот вид кредита также называют самоамортизирующимся.

В случае такого кредита кредитор задает (предлагает):

1. максимальную основную сумму кредита (в % от стоимости собственности, например 70 или 80 %);

2. максимальный срок кредита (который всегда короче, чем срок оцененной экономической жизни объекта);

3. процентную ставку, исходя из преобладающих на рынке условий;

4. расчет по этим данным периодических (обычно ежемесячных) выплат по ипотеке.

Как видим, любой постоянный кредит описывается четырьмя показателями. Если известны три из них, то четвертый может быть определен.

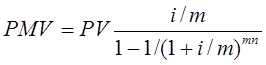

Расчет суммы платежа. Сумму ежемесячного платежа для данного вида кредита рассчитывают по формуле взноса на амортизацию единицы

где РМТ— величина ежемесячного платежа, руб.; PV— сумма долга, руб.; i — банковская ставка в год, %; п — срок кредита, лет; m — число накоплений в год.

Пример. Известны три переменные: основная сумма — 400000 руб.; срок кредита — 25 лет (25 • 12 = 300 мес); процентная ставка — 12 % (1 % ежемесячно).

Видим, что ежемесячный платеж должен быть больше 4000 руб. Если платить только 4000 руб., то будет выплачиваться лишь процент. Чтобы погасить долг в 400 000 руб., следует платить ежемесячно более 4000 руб. Расчет по формуле показывает, что суммарные ежемесячные выплаты основной суммы и процента будут составлять 4212,90 руб.

В первый месяц: 4000 руб. — процент, 212,90 руб. — погашение основного долга. Остаток основного долга (основной суммы кредита) через 1 мес: 400 000 — 212,90 = = 399 787,10 руб.

Второй месяц: — 3997,87 руб. — процент, 215,03 руб. — погашение основного долга. Остаток основного долга (основной суммы кредита) через 2 мес: 399 787,10 - 215,03 = 399 572,07 руб.

Итак, ежемесячные выплаты по данному кредиту в сумме 4212,90 руб. рассчитаны с учетом двух элементов: процента — дохода на инвестированную кредитором основную сумму; возмещения капитала — возврата основной суммы. Годовая ставка 12 % в месяц составляет 1 %, или 0,01; «фактор фонда возмещения» (в предварительно рассчитанных таблицах функций сложного процента колонка 3 на 12 % при ежемесячном накоплении) равен 0,0005322. Следовательно, ежемесячный платеж по кредиту в 1 руб. на 25 лет при ставке 12 % равен 0,01 + 0,0005322 = = 0,105322 руб., что соответствует фактору колонки 6.

Перемножив фактор на сумму кредита, получим ежемесячный платеж — 4212,90 руб. Проверка данного действия заключается в том, что мы реинвестируем каждый месяц по 212,90 руб. при ежемесячной ставке 1 % и через 300 мес получим 400 000 руб. (колонка 2, накопление единицы за период: 212,90 ■ 1878,8466 = 400 006 руб. т. е. = 400 000 руб.).

Кредитная постоянная (ипотечная постоянная) — это отношение обязательных выплат по кредиту за год к первоначальной основной сумме кредита. В предыдущем примере ежемесячные выплаты по кредиту равны 4212,90 руб. Чтобы рассчитать годовые платежи, умножим данную цифру на 12 и получим 50 555 руб. Отнесем 50 555 руб. к 400 000 руб. и получим 0,126386 (12,6386 %). Этот коэффициент есть годовая кредитная постоянная. Естественно, что она превышает номинальную ставку процента, поскольку кроме процента включает и выплаты по погашению основной суммы кредита.

Кредитная постоянная легко находится по колонке 6 таблиц функций сложного процента. Нужно быть внимательным: для получения годовой постоянной необходимо месячную постоянную умножить на 12.

Расчет основной суммы кредита. Если известны ставка процента, оставшийся срок погашения и ежемесячные выплаты по кредиту, можно определить остаток непогашенной основной суммы. Допустим:

Срок кредита (оставшийся) 25 лет (300 мес.)

Ставка процента 12 % (1 % в месяц)

Ежемесячный платеж 4212,90 руб.

Определить Остаток основной суммы

В этом случае ежемесячный платеж умножается на фактор аннуитета (колонка 5), соответствующий периоду времени, оставшемуся до истечения срока кредита: 94,94655-4212,90 руб = = 400 000,3 руб.

При тех же условиях, но оставшемся сроке 21 год: фактор 91,85270 • 4212,90 руб. = 386 966,24 руб.

Расчет срока кредита. Это возможно в том случае, если известны остальные три переменные. Например:

Остаток основной суммы 400 000 руб.

Ставка процента 12 % (1 % в месяц)

Ежемесячный платеж 4212,90 руб.

Определить Срок кредита (оставшийся)

Делим месячный платеж на остаток основной суммы кредита и ищем в колонке 6 на 12 % цифру, близкую к полученной: 4212,90 руб.: 400 000 = 0,0105322. Наиболее близкое число соответствует 25 годам. Если не получается точного совпадения, то берутся две величины, наиболее близкие к искомой. Оставшийся срок будет лежать между этими годами.

По аналогии можно найти время, оставшееся до истечения уже предоставленного кредита. Например:

Текущий остаток основной суммы 351 025,83 руб.

Ставка процента 12 % (1 % в месяц)

Ежемесячный платеж 4212,90 руб.

Определить Срок кредита (оставшийся)

Делим месячный платеж на остаток основной суммы кредита и ищем в колонке 6 цифру, близкую к полученной: 4212,90 руб.:: 351 025,83 = 0,01200168. В колонке 6 на 12 % эта величина соответствует 15 годам. То есть до полной амортизации данного кредита остается еще 15 лет.

Расчет ставки процента. Чтобы определить ставку, следует ежемесячный платеж поделить на основную сумму кредита и в колонке 6 найти значение фактора, соответствующее оставшемуся сроку кредита. Например:

Основная сумма кредита 400 000 руб.

Срок кредита 25 лет (300 мес)

Ежемесячный платеж 4212,90 руб.

Определить Ставку процента

Делим месячный платеж на остаток основной суммы кредита: 4212,90 руб.: 400 000 руб. = 0,0105322. Ищем таблицу, где в колонке 6 будет цифра, близкая к полученной и соответствующей оставшемуся сроку кредита (25 лет или 300 мес). Это таблица со ставкой 12%.

Каждый месячный платеж по самоамортизирующемуся кредиту распадается на две компоненты: выплату процентов и выплату части основного долга. Поскольку проценты на конец месяца начисляются на остаток ссудной задолженности на начало месяца, то сумма процентных платежей сокращается с течением времени. Доля же выплат в счет погашения основного долга соответственно возрастает с каждым платежом. На конец периода кредитования остаток ссудной задолженности равен нулю. При сумме кредита равной, например 100 000 руб., банковской ставке — 11 % с ежемесячными выплатами и сроке кредитования 5 лет график выплат по погашению основной суммы кредита и величина процента будут выглядеть следующим образом (рис. 9).

2) Дифференцированный ипотечный кредит — ипотечный кредит с переменными выплатами — подразделяется на две подгруппы: кредиты, размеры платежей по которым определяются сразу при заключении кредитного договора, и кредиты с альтернативными инструментами ипотечного кредитования, использующие индексирующие коэффициенты.Среди кредитов этой группы наиболее распространенными являются кредиты с фиксированной выплатой основной суммы долга, кредиты с «шаровым» платежом, с переменной процентной ставкой, ипотека с ростом платежей, индексируемые кредиты.

2.1)Кредит с фиксированной выплатой основной суммы долга широко применяется банками в практике потребительского кредитования (еще одно их название — пружинные кредиты). В ипотечном кредитовании такие схемы использует Сбербанк РФ. При этом заемщик осуществляет равновеликие платежи в счет погашения основной суммы долга (прямолинейный возврат капитала), а проценты начисляются на оставшуюся часть долга и вносятся в составе общего платежа. Таким образом, величина ежемесячного платежа изменяется в сторону уменьшения (рис. 10).

Прямолинейный возврат капитала означает, что погашение кредита происходит ежемесячно равными частями. Сумму ежемесячного платежа можно рассчитать по формуле

РМТ= PV/mn + i/m[PV- PV(k - l)/mn],

где РМТ— сумма ежемесячного платежа, руб.; PV— сумма долга, руб.; i — процентная ставка в год, %; к — месяц, на который рассчитывается величина ежемесячного платежа; (к — 1) — месяц, предшествующий тому, на который рассчитывается величина ежемесячного платежа; m — количество накоплений в год; п — срок кредита, лет.

Недостатком данного кредитного инструмента является значительная нагрузка на заемщика в первые месяцы, что приводит к возрастанию риска невозврата. Кроме того, увеличивается требуемый порог платежеспособности потенциального заемщика, ограничивается число возможных пользователей ипотечного кредита. Если рассматривать данный метод с точки зрения эффективности, то получается, что банк получит меньшую прибыль, чем в случае аннуитетных платежей, т. к. основной долг уменьшается существенно быстрее. Учитывая эти моменты, можно сделать вывод, что кредит с фиксированной суммой основного долга в меньшей степени подходит для практики ипотечного кредитования.

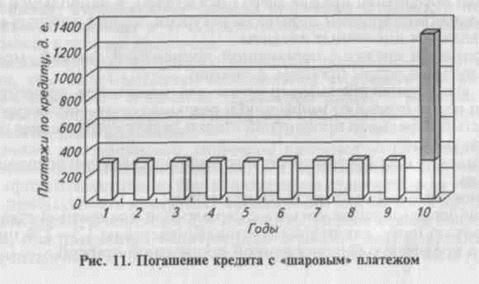

2.2) В последнее время в зарубежной практике широкое применение нашли кредиты с «шаровым» платежом, когда предусматривается крупный итоговый («шаровой») платеж в счет погашения основного долга. Разновидностями такого рода кредитов являются кредиты, предполагающие:

· в течение кредитного периода выплату только процентов, а в конце срока «шаровой» платеж в счет погашения долга (рис. 11);

· частичную амортизацию кредита с итоговым «шаровым» платежом, т. е. в течение кредитного срока уплачиваются проценты и частично погашается основной долг, а в конце срока вносится оставшаяся часть долга;

· замораживание процентных выплат до конца срока кредита, по окончании срока выплачивается вся сумма кредита и начисленный сложный процент.

Недостаток кредита с «шаровым» платежом — повышенный риск невозврата кредита, т. е. кредитный риск. Это связано с тем, что возврат основной суммы отодвигается на конец срока, поэтому велика вероятность изменения финансового положения заемщика, которое может привести к его неплатежеспособности. Кроме того, с течением времени возрастает риск изменения стоимос-. ти залога, вероятность снижения цен на недвижимость, что приобретает особую значимость при условии погашения основной суммы долга в конце срока.

Данный способ погашения кредита достаточно ограничен. К нему прибегают в основном земельные спекулянты, рассчитывающие на продажу участка земли в конце срока за сумму, позволяющую выплатить кредит, проценты и получить прибыль от продажи. С точки зрения заемщика этот способ удобен в тех случаях, когда на текущий момент необходимой суммой денежных средств он не располагает, а через некоторое время она появится, допустим, от проведения сделки купли-продажи недвижимости.

2.3) Кредит с переменной процентной ставкой в условиях нестабильной экономики наиболее приемлем. В его основе лежит пересмотр процентной ставки в зависимости от изменения ситуации на финансовом рынке, т. е. в соответствии с изменением стоимости привлекаемых ресурсов. Изначально расчеты проводятся по формуле стандартного аннуитетного ипотечного кредита. Полученная таким образом сумма платежа действует до пересмотра процентной ставки. Затем аналогичный расчет, учитывающий новую процентную ставку, делается на оставшийся срок кредита и так далее для каждого периода кредита, характеризующегося переменной ставкой.

При использовании данного кредитного инструмента важно обосновать подход к выбору индекса, на основе которого меняется процентная ставка по кредиту. В качестве индексирующих показателей могут быть использованы доходность государственных ценных бумаг; ставки по межбанковским кредитам; ставка LIBOR (Лондонская межбанковская ставка предложения кредитных ресурсов в долларах США); средний процент по депозитным сертификатам коммерческих банков; курс доллара США и т. д. Выбор индекса обусловлен прежде всего показателем, в наибольшей степени характеризующим стоимость ресурсов, за счет которых предоставляются ипотечные кредиты.

Применяя кредит с переменной процентной ставкой, можно столкнуться с рядом проблем, а именно:

· не все устанавливаемые индексы для пересмотра процентной ставки верно отражают инфляцию и реальную стоимость ресурсов;

· частый пересмотр процентной ставки делает кредит менее привлекательным;

· возможна несопоставимость платежей по кредиту и доходов заемщика;

· относительная сложность инструмента.

При использовании кредита с переменной процентной ставкой процент по нему, как правило, устанавливается на 1,5—2 % ниже, чем по кредитам с фиксированной процентной ставкой.

Чтобы повысить привлекательность для заемщиков ипотечных кредитов с переменной процентной ставкой, применяется механизм регулирования процентной ставки. Суть регулирования заключается в установлении ограничений на максимальный уровень процентной ставки. При этом возможно одновременно определить максимально допустимое увеличение процента в течение одного года и максимальный предел увеличения процента за весь кредитный период. Однако в целях защиты интересов банка может быть установлен минимальный уровень процентной ставки.

2.4) Индексируемые инструменты ипотечного кредитования были разработаны для стран с высокой инфляцией. Среди таких инструментов следует назвать кредит с индексацией непогашенной суммы долга и кредит с двойной индексацией.

2.4.1) Кредит с индексацией долга предполагает корректировку непогашенной суммы долга на основе выбранного индекса. В качестве индекса берутся различные показатели в зависимости от ситуации в экономике, а также от источников и стоимости ресурсов, привлекаемых для выдачи ипотечных кредитов: индекс потребительских цен, доллар США, индекс минимальной заработной платы, уровень инфляции и др. Такой инструмент позволяет производить погашение кредита одинаковыми платежами в реальных суммах при изменении номинальных величин платежей. Инфляционный риск при этом целиком переносится на заемщика. В то же время возрастает кредитный риск, так как рост индекса может опережать рост реального дохода заемщика.

2.4.1)Кредит с двойной индексацией позволяет более равномерно распределить риски между заемщиком и кредитором. Применяют два вида индексации:

платежи индексируются по какому-либо показателю дохода, обеспечивая тем самым возвратность кредита и его доступность;

номинальный непогашенный остаток кредита индексируется по индексу, отражающему уровень инфляции (стоимости потребительской корзины и т. д.), что позволяет защитить реальную стоимость капитала кредитора.

Таким образом, в заранее оговоренное время (чем выше инфляция, тем чаще) меняется номинальная стоимость платежей с учетом изменений в индексе заработной платы, а номинальная стоимость непогашенного остатка долга изменяется с учетом динамики индекса инфляции.

Кредит с регулируемой отсрочкой платежа — разновидность кредита с двойной индексацией. Он предполагает применение двух процентных ставок. Одна процентная ставка должна обеспечить прибыльность кредитных организаций для банка, а другая — сделать кредит доступным для заемщика. Первая ставка более высокая, она называется «контрактной ставкой», делает кредитование рентабельным для банка, ее клиент и должен был бы в принципе выплачивать банку. Размер процента регулярно рассчитывается на основе ставки процента на межбанковском рынке кредитов.

Однако в действительности регулярные ежемесячные платежи по кредиту заемщик делает по достаточно низкой ставке, которая называется платежной. Разница между контрактной и платежной ставками регулярно прибавляется к сумме основного долга заемщика. Величина ежемесячного платежа заемщика периодически пересчитывается, исходя из возросшей суммы задолженности таким образом, чтобы к концу срока клиент погасил ее полностью. Можно сказать, что платежи по полной («контрактной») процентной ставке взимаются в более поздний период.

В то же время использование кредитных инструментов (в частности, инструмент с регулируемой отсрочкой платежей) с индексацией основной суммы долга сопряжено с проблемой роста кредитной задолженности, или «негативной амортизации», что увеличивает риск ликвидности, который означает, что приток наличных средств в банк может оказаться недостаточным по сравнению с величиной платежей по требованиям вкладчиков (включая платежи по процентам). Очевидно, что риск ликвидности выше для тех банков, пассивы которых сконцентрированы в краткосрочных депозитах, а активы — в долгосрочных кредитах.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1407; Нарушение авторских прав?; Мы поможем в написании вашей работы!