КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принятие управленческих решений на основе маржинального анализа

|

|

|

|

1. Понятие и значение маржинального анализа.

2. Методика маржинального анализа прибыли и рентабельности.

3. Анализ факторов изменения безубыточного объема продаж и зоны безопасности предприятия.

-1-

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: «издержки — объем производства (реализации) продукции — прибыль» — и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу.

В основу этой методики положено деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные).и использовании предельных величин.

Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных пока зателей при увеличении (снижении) объема производства продукции на единицу.

зателей при увеличении (снижении) объема производства продукции на единицу.

В настоящее время вся экономическая наука западных стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации.

Использование данной методики позволяет на основе изучения соотношения «затраты — объем продаж — прибыль»:

· более точно исчислить влияние факторов на изменение суммы прибыли и уровня рентабельности и на этой основе более эффективно управлять процессом формирования и прогнозирования финансовых результатов;

· определить критический уровень объема продаж, постоянных затрат, цены при заданной величине соответствующих факторов;

· установить зону безопасности (зону безубыточности) предприятия;

· исчислить необходимый объем продаж для получения заданной величины прибыли;

· обосновать наиболее оптимальный вариант управленческих решений, касающихся изменения производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и другие с целью минимизации затрат и увеличения прибыли.

· Проведение маржинального анализа требует соблюдения ряда условий:

· необходимость деления издержек на две части — переменные и постоянные по отношению к динамике объема производства продукции;

· переменные издержки изменяются пропорционально объему производства (реализации) продукции;

· постоянные издержки не изменяются в пределах

значимого объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

· тождество производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

· использования категории маржинальной прибыли (маржи покрытия).

Маржинальная прибыль (маржа покрытия, сумма покрытия) — это выручка минус переменные издержки. Она включает в себя постоянные затраты и прибыль. Чем больше ее величина, тем больше вероятность покрытия постоянных затрат и получения прибыли от производственной деятельности.

-2-

Большой интерес представляет методика маржинального анализа прибыли, широко используемая в западных странах. В отличие от традиционной методики анализа прибыли, применяемой на отечественных предприятиях, она позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов.

По методике факторного анализа прибыли, применяемой в нашей стране, обычно используют следующую модель:

П=VРП (р-с),

где VРП —физический объем продаж;

р —цена единицы продукции;

с —себестоимость продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как возрастает только сумма переменных расходов, а сумма постоянных затрат остается без изменения. И, наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют следующую модель:

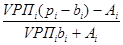

П = VРП (р-b)-А,

где b — переменные затраты на единицу продукции;

А — постоянные затраты на весь объем продаж данного вида продукции в отчетном периоде.

Эта формула применяется для анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены уровня удельных переменных и суммы постоянных затрат.

Методика анализа прибыли несколько усложняется в условиях много-продуктового производства, когда, кроме рассмотренных факторов, необходимо учитывать и влияние структуры реализованной продукции.

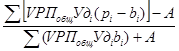

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

П = ∑ [VРПобщ х Удi (рi – bi)] - А

Таким образом, сравнительный анализ познавательных свойств различных методик факторного анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющего исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

Действующая методика анализа рентабельности также не учитывает взаимосвязь «затраты — объем — прибыль». По данной методике уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит равномерное увеличение прибыли и суммы затрат.

В действительности, и прибыль и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть расходов является постоянной. Поэтому объем продаж оказывает влияние на уровень рентабельности, что можно установить с помощью маржинального анализа.

Маржинальный анализ рентабельности одного вида продукции проводят по следующей модели:

Ri =  =

=

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

R =  =

=

Преимущество рассмотренной методики анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели. Это обеспечивает более точное исчисление влияния факторов и более высокий уровень планирования и прогнозирования финансовых результатов.

-3-

Безубыточность – такое состояние, когда бизнес не приносит на прибыли, ни убытков. Выручка покрывает только затраты, финансовый результат при этом равен нулю. Безубыточный объем продаж можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж продукции – это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж, и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Для определения безубыточного объема продаж и зоны безопасности предприятия строится график зависимости между прибылью, объемом реализации продукции и ее себестоимостью. По нему можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при коком ее не будет. Зона безопасности – это разность между фактическим и безубыточным объемом продаж. Она показывается насколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Для определения безубыточного объема продаж в стоимостном выражении необходимо сумму постоянных затрат разделить на долю маржинальной прибыли в выручке:

Вкр =

Для одного вида продукции безубыточный объем продаж можно определить в натуральном выражении:

VРПкр =  =

=

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть использована формула:

VРПкр =  х100

х100

Для определения зоны безопасности аналитическим методом по стоимостным показателям используется следующая формула:

ЗБ =

Проведенный расчеты показывают, что безубыточный объем продаж и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на продукцию. При повышении цен нужно меньше реализовать продукции, чтобы получить сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем реализации возрастает. Увеличение переменных и постоянных затрата повышает порог рентабельности и уменьшает зону безопасности. Поэтому, каждое предприятие стремиться к сокращению постоянных издержек.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 569; Нарушение авторских прав?; Мы поможем в написании вашей работы!