КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Применение инструментов валютной политики

|

|

|

|

Для осуществления мероприятий валютного регулирования используют следующие инструменты валютной политики:

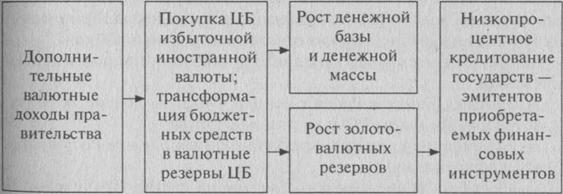

1) валютные интервенции, т.е. конверсионные операции на внутреннем валютном рынке, приводящие к увеличению или уменьшению валютных резервов ЦБ. Для повышения курса национальной валюты ЦБ продает иностранную валюту, для снижения — скупает ее в обмен на национальную. Валютная эмиссия обычно имеет ряд последствий (рис.3.19);

2) ограничения на использование иностранных валют и денежных субститутов для осуществления платежей (особенно между резидентами, вплоть до полного запрета);

3) ограничение на размещение средств резидентов в иностранные валюты и финансовые инструменты, номинированные в иностранных валютах;

4) ограничения на валютные операции — как на текущие, так и на операции движения капитала;

5) установление норматива обязательной продажи валютной выручки;

6) обязательное резервирование трансграничных потоков капитала.

Рис. 3.19. Последствия валютной эмиссии

Рис. 3.19. Последствия валютной эмиссии

|

Обмен иностранной валюты на внутреннюю валюту страны расширяет денежную базу, что может привести к увеличению предложения денег (денежной массы) ввиду процесса мультипликации в Рамках банковской системы с частичным резервным покрытием. Если по сравнению с другими странами предложение денег увеличивается, то это приводит к негативным ожиданиям относительно Роста инфляции и снижения курса рубля. Если инфляционные ожидания отсутствуют, то в действие вступает эффект ликвидности Симулирующей монетарной политики, который вызывает снижение процентных ставок и обменного курса.

Обычные операции купли-продажи, которые находят свое отражение в денежной базе, называются нестерилизованной валютной интервенцией. Для повышения курса рубля ЦБ продает иностранную валюту, для снижения — скупает ее в обмен на национальную. Основной проблемой в данном случае является необходимость постоянного поиска компромисса между интересами импортеров и экспортеров. Если ЦБ хочет уменьшить или вообще исключить влияние интервенций на валютном рынке, то он проводит операцию на внутреннем денежном рынке, равную по величине и противоположную по направленности, которая компенсирует изменение денежной базы. В таком случае речь идет о стерилизованной интервенции.

Если предположить, что существует полная взаимозаменяемость активов в национальной и иностранной валютах, то операции по стерилизации должны обеспечить неизменность уровня цен, процентных ставок и обменного курса. Однако на практике национальные и иностранные активы не выступают совершенными субститутами, в результате чего стерилизованная интервенция также оказывает влияние на валютный курс, что подтверждается рядом академических исследований и аналитических отчетов центральных банков.

Выделяется несколько каналов стерилизации прироста денежной массы:

1) продажа Банком России ценных бумаг — долговых обязательств Правительства РФ и других эмитентов;

2) уменьшение кредитов, предоставленных Банком России кредитным организациям;

3) абсорбирование денежной массы на счетах Правительства РФ в Банке России;

4) стерилизация на депозитных счетах и счетах обязательных резервов коммерческих банков в Банке России;

5) стерилизация денежной массы на прочих счетах в Банке России;

6) увеличение прочих пассивов Банка России, в том числе выпуск облигаций.

Общая схема стерилизации интервенций Банка России представлена на рис. 3.20.

Модель реализации валютной политики должна учитывать и отслеживать изменения следующих основных параметров:

• динамики валютного курса;

• сальдо платежного баланса;

• уровня ЗВР;

• степени долларизации экономики;

• условий валютной либерализации.

Однако решение задач валютной политики существенно усложняется по причине заинтересованности экономических агентов (резидентов и нерезидентов) в трансграничном перетоке капитала, а также в связи с высокой степенью интегрированности денежных рынков разных стран.

Для оценки потенциального интереса кредиторов и заемщиков необходимо пересчитать процентные ставки в одновалютные эквиваленты. Смысл процентных ставок, пересчитанных в рубли (иную единую валюту), заключается в следующем. Российский кредитор в начале периода конвертирует некоторую величину рублевых средств в иностранную валюту и предоставляет кредит нерезиденту. В конце периода из зарубежной страны ему возвращается кредит с процентами и конвертируется в рубли. Темп прироста капитала в рублях и есть процентная ставка в зарубежной стране, пересчитанная в рублевый эквивалент. Сравнение рублевых эквивалентов кредитных ставок в зарубежных странах с кредитными ставками в России показывает российским банкам, насколько выгодно вывозить или ввозить капитал в ту или иную страну. Данная оценка, конечно, не отражаетстрановых рисков и трансакционных издержек перемещения капитала, но позволяет выявить направления потенциально эффективного его перемещения. Аналогичный расчет может быть проведен и для процентных ставок, пересчитанных в доллары для нужд американского кредитора.

Если долларовые процентные ставки в России будут более высокими, чем долларовые эквиваленты процентных ставок в большинстве стран, то выгоднее занимать деньги в этих странах. Однако это приведет к последовательному росту российского корпоративного долга перед нерезидентами, а, следовательно, при проведении консервативной монетарной политики создаст потребность в формировании дополнительных ЗВР.

3.3.4. Функции валютных резервов и оценка их эффективного объема

Центральный банк часто продает или покупает на частных рынках международные валютные резервы (золотовалютные резервы)»

с тем чтобы повлиять на сложившуюся макроэкономическую ситуацию.

ЗВР выполняют следующие функции:

• финансирование дефицита баланса текущих операций;

• обслуживание международных расчетов, прежде всего внешнего долга государства;

• формирование запаса ликвидности;

• осуществление валютных интервенций при проведении курсовой политики;

• извлечение прибыли.

При этом существуют определенные ограничения на их использование, связанные с влиянием на макроэкономические параметры:

• недопущение ускорения инфляции;

• недопущение существенного укрепления национальной валюты;

• недопущение значительного укрепления реального курса национальной валюты по отношению к корзине валют основ-

ных торговых партнеров страны.

Существует несколько критериев определения минимального объема ЗВР.

1. Традиционный критерий. Коэффициент покрытия резервами объема импорта должен превышать три месяца:

kr = ЗВР/Im;,

где ЗВР — объем золотовалютных резервов на конец года;

1m — среднемесячная величина импорта за год.

2. Критерий Гринспена. Резервы должны превосходить официальный и официально гарантированный внешний краткосрочный долг.

3. Критерий Редди («узкий» критерий). Минимальный объем резервов для покрытия импорта суммируется с платежами по внешнему государственному долгу, чтобы исключить дефолт по государственным обязательствам.

4. Критерий Гвидотти («расширенный» критерий). Объем резервов достаточен, если он позволяет обходиться без внешних заимствований в течение одного года.

5. «Широкий» критерий. Резервы должны быть достаточны для пРедупреждения резких девальваций и ревальвации национальной Ва-Иоты. Для пресечения спекулятивных атак и поддержания плавности изменения валютного курса ЗВР должны превышать денежную базу в широком определении.

6. «Максималистский» критерий. Объем резервов достаточен, если позволяет государству покрыть в случае кризиса потребности частного сектора для уплаты внешних долгов, что обеспечивает минимизацию рисков для иностранных инвесторов.

Либерализация валютной сферы и сокращение применения мер протекционистского характера в рамках глобализации мировой экономики являлись в последующие годы общей тенденцией. Тем не менее в развитых странах либерализация была постепенной и являлась следствием достижения экономикой страны определенной ступени развития. В целях защиты национальных интересов развитые страны сохраняли элементы протекционистской политики: Япония — до 1976 г., государства ЕС— вплоть до Маастрихтского соглашения 1992 г. Постсоветская Россия форсировала эти события, введя формальную отмену ограничений на операции с капиталом.

Крупномасштабный приток иностранной валюты в страны с развивающимся рынком привел их к ряду негативных последствий, в частности к перегреву экономики, ускорению инфляции, дефициту платежного баланса, и выявлял завышенность курсов национальных валют.

3.3.5. Элементы современной валютной политики Российской Федерации

Современная валютная политика в Российской Федерации основывается на трех основных составляющих:

1) регулирование валютного курса с помощью интервенций Банка России на валютном рынке;

2) установление нормы обязательной продажи валютной выручки от экспорта товаров и услуг;

3) ограничение международного движения капитала, включая валютный контроль.

В деятельности Банка России как органа валютного регулирования в соответствии с Федеральным законом от 10 декабря 2003 г. № 173-ФЭ «О валютном регулировании и валютном контроле» выделяются следующие направления:

1) регулирование валютных операций резидентов и нерезиден' то в;

2) регулирование репатриации резидентами валюты;

3) контроль обязательной продажи части валютной выручки-

Регулирование валютных операций движения капитала предполагает установление валютных ограничений, целями которых могут быть:

• предотвращение значительного сокращения ЗВР;

• предотвращение резких колебаний обменного курса национальной валюты;

• поддержание устойчивости платежного баланса.

Валютные ограничения реализуются посредством следующих

инструментов:

• требования о резервировании, т.е. внесении экономическим агентом, осуществляющим валютную операцию, беспроцентного депозита в рублях в ЦБ с возвратом его при соблюдении всех условий совершения данной операции или по истечении определенного срока;

• использование специального счета для осуществления по нему валютных операций.

Другой составляющей валютного регулирования является обеспечение репатриации резидентами иностранной валюты и валюты Российской Федерации. Репатриация — получение резидентом денежного эквивалента за продукцию по исполненному внешнеторговому контракту либо возврат ранее переведенных средств по неисполненному контракту. Таким образом государство препятствует оттоку капитала за рубеж.

Обязательная продажа части валютной выручки имеет целью обеспечить предложение иностранной валюты на внутреннем валютном рынке для поддержания курса рубля и пополнения ЗВР. Данная процедура может быть реализована одним из следующих способов:

• путем продажи уполномоченному банку;

• через уполномоченный банк на валютных биржах;

• через уполномоченный банк на внебиржевом валютном рынке;

• через уполномоченный банк Банку России.

Валютный контроль — деятельность государства, осуществляемая органами валютного контроля, направленная на обеспечение с°блюдения законодательства при осуществлении валютных one-

Раций.

В России действует трехуровневая система валютного контроля. "е составляют Правительство РФ, органы валютного контроля и агенты валютного контроля. Последние не имеют права издавать нормативные правовые акты или применять меры ответственности. К методам валютного контроля относятся наблюдение, проверка, обследование, анализ и ревизия.

Основные этапы валютного контроля:

• оформление в уполномоченных банках паспорта сделки, являющегося основанием для таможенного оформления товаров;

• таможенное оформление;

• банковский контроль за движением денежных средств по счетам;

• информационный обмен между уполномоченными банками (агентами контроля), таможенными органами и участниками внешнеэкономической деятельности. Кроме того, ЦБ осуществляет контроль за подлинностью ино- странныхденежных знаков на территории Российской Федерации.

Тема 4. ОСНОВЫ БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ

4.1. Сущность, методы и инструменты бюджетно-налогового регулирования

На протяжении всего XX в. доля государственных расходов в ВВП стабильно увеличивалась. Еще в XIX в. немецкий экономист А. Г. Вагнер выявил тенденцию, которую затем назвали законом Вагнера: с развитием мировой экономики доля государственных расходов в ВВП имеет тенденцию к росту. Сознательное игнорирование этого закона явилось одной из главных причин катастрофического спада российской экономики в 1990-е гг., так как российские либеральные правительства в качестве одновременных стратегических приоритетов рассматривали сокращение участия государства в хозяйственной деятельности страны и расширение его участия в процессах глобализации.

4.1.1. Определение фискальной политики

Потоки государственных доходов и расходов являются базовой составляющей финансовой системы страны.

Изменяя структуру бюджетных доходов и расходов, государственные органы оказывают регулирующее воздействие на размеры спроса и капиталовложений, отраслевую и региональную структуру экономики, конкурентоспособность национальных товаров на мировом рынке и могут добиваться практической реализации той или иной экономической политики (рис. 4.1).

; Расходы бюджетов в зависимости от их экономического содержания подразделяют на текущие (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). Бюджетные расходы (в России) имеют следующие формы:

• ассигнования на содержание бюджетных учреждений;

• оплата по государственным (муниципальным) контрактам;

• трансферты населению;

• ассигнования на осуществление полномочий, передаваемых другим уровням власти, и на компенсацию дополнительных расходов, возникающих из-за решений вышестоящих органов власти;

• бюджетные кредиты юридическим лицам;

• субвенции и субсидии юридическим и физическим лицам;

• инвестиции в уставные капиталы юридических лиц;

• бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней, внебюджетным фондам;

| Функции государственных расходов | |||||

| Политические: | Социальные: | Экономические: | |||

| поддержание | сглаживание раз | перераспределение | |||

| существующего | личий в уровнях | ресурсв; | |||

| строя; | доходов и уровне | формирование кон | |||

| обеспечение | жизни разных | курентной среды; | |||

| государстве н но го | слоев населения; | структурная пере | |||

| управления; | предоставление | стройка экономики; | |||

| содержание | социальных услуг | содействие отечест | |||

| государственных | (здра воохра н е н ие, | венным предприя | |||

| институтов; | образование, куль | тиям на внешнем | |||

| внешнеполитиче | тура и т.д.) | рынке; | |||

| ская деятельность; | обеспечение эконо | ||||

| финансирование | мического роста; | ||||

| армии, правопо | выполнение обяза | ||||

| рядка, мер нацио | тельств по выплате | ||||

| нальной безопас | долга и др. | ||||

| ности и др. |

| Рис. 4.1. Регулятивное воздействие государственных расходов |

• кредиты иностранным государствам;

• средства на обслуживание и погашение долговых обязательств.

Планирование и бюджетирование в государственном масштабе являются базисом для проведения фискальной политики.

Бюджетно-налоговая (фискальная) политика — совокупность финансовых мероприятий государства, направленных на сглаживание деловых циклов и обеспечение экономического роста посредством изменения налогообложения, государственных доходов и расходов. БНП сопровождается эффектом мультипликатора.

Цели фискальной политики тесно взаимосвязаны с функциями государственного бюджетирования. Цели могут быть сгруппированы следующим образом:

1) сглаживание колебаний экономического цикла;

2) стабилизация темпов экономического роста;

3) достижение высокого уровня занятости и умеренных темпов инфляции;

4) обеспечение и сохранение макроэкономической стабильности;

5) развитие отдельных сфер национальной экономики.

Для реализации конкретных макроэкономических целей фискальной политики правительство использует следующие основные методы:

1) государственные инвестиции;

2) государственные закупки товаров и услуг;

3) общественные работы;

4) социальные программы;

5) государственные трансферты;

6) управление налоговой нагрузкой.

Кроме того, можно выделить следующий перечень инструментов регулирования, используемых при проведении БНП: налоги, сборы, пошлины, обязательные платежи в государственные внебюджетные фонды, дотации, субсидии и субвенции, бюджетные ассигнования, способы размещения государственного заказа, минимальные государственные социальные стандарты, бюджетные кредиты и ссуды, государственный или муниципальный заём, механизмы бюджетного контроля, а также государственный и муниципальный долг, который может быть внутренним и внешним.

Критериями эффективности использования инструментов БНП и самой БНП являются:

• величина дефицита государственного бюджета и скорость нарастания государственного долга;

• коэффициент монетизации бюджетного дефицита;

• уровень собираемости налогов и сборов;

• степень выполнения бюджетных обязательств правительства;

• объем финансовых ресурсов, отвлекаемых на обслуживание государственного долга;

• размер просроченной задолженности государства по заработной плате, пенсиям, а также по финансированию государственного заказа.

4.1.2. Проблема бюджетного дефицита и государственный долг

Идеальное состояние с исполнением государственного бюджета — полное покрытие государственных расходов доходами или наличие остатка средств. При этом на практике государственный бюджет может находиться в трех различных состояниях: профицита, дефицита, а также в состоянии сбалансированности.

Оценка дефицита бюджета, как правило, отрицательная. Однако исторически в этом отношении выдвинуты три концептуально отличающихся подхода.

Концепция ежегодного сбалансированного бюджета заключается в том, что независимо от фазы экономического цикла каждый год расходы бюджета должны быть равны доходам.

Концепция государственного бюджета, сбалансированного на циклической основе, состоит в том, что иметь сбалансированный бюджет ежегодно необязательно. Важно, чтобы бюджет был сбалансирован в целом в течение экономического цикла. Бюджетный излишек, увеличивающийся в период бума, должен использоваться для финансирования дефицита в период рецессии.

Третья концепция основывается на идеях Дж. М. Кейнса. В соответствии с ней целью государства должна быть не сбалансированность бюджета, а стабильность экономики, что предусматривает увеличение государственных расходов и снижение налогов в период спада и наоборот. По сути, такой подход основан на идее дефицитного финансирования.

Различают следующие виды бюджетного дефицита (профицита):

• циклический;

• структурный;

• операционный;

• первичный;

• квазифискальный (квазибюджетный).

Циклический дефицит государственного бюджета является результатом действия встроенных стабилизаторов экономики: он вызван автоматическим сокращением налоговых поступлений и увеличением государственных трансфертов на фоне циклического спада деловой активности. Циклический дефицит оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Структурный.(латентный) дефицит (излишек) государственного бюджета — разность между расходами и доходами бюджета в условиях полной занятости, т.е. бюджетный баланс за вычетом конъюнктурных доходов бюджета.

Оценки структурного дефицита используются в основном враз- витых странах, где размеры бюджетных дефицитов определяются в большей степени циклическими колебаниями, а не дискреционными мерами правительства. Сложность определения уровня полной занятости трудовых ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняет расчеты структурных излишков и дефицитов государственного бюджета, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочном периоде.

Операционный дефицит — общий дефицит государственного бюджета за вычетом инфляционной части процентных платежей по обслуживанию государственного долга.

Обслуживание задолженности (выплата процентов по ней и постепенное погашение основной суммы долга, т.е. его амортизация) является важной статьей государственных расходов. Нередко объявленный в отчетах бюджетный дефицит завышается на основе преувеличения объема государственных расходов за счет инфляционных процентных выплат по долгу. При высоких темпах инфляции, когда различие в динамике номинальных и реальных процентных ставок весьма значительно, это завышение государственных расходов может оказаться достаточно существенным. Возможны ситуации, когда номинальный официальный дефицит государственного бюджета и номинальный долг растут, а реальный дефицит и долг снижаются, что затрудняет оценку эффективности

фискальной политики правительства. Поэтому при измерении бюджетного дефицита целесообразна поправка на инфляцию: реальный бюджетный дефицит представляет собой разность между номинальным дефицитом и величиной государственного долга на начало года, умноженной на темп инфляции.

Первичный дефицит (излишек) государственного бюджета — разность между величиной общего дефицита и всей суммой выплат подолгу. Наличие первичного дефицита является фактором увеличения долгового бремени в экономике, величина которого обычно характеризуется отношением долга к ВВП. Наличие первичного бюджетного дефицита является фактором увеличения и основной суммы долга, и коэффициентов его обслуживания, что приводит к самовозрастанию задолженности. Увеличение доли первичного бюджетного излишка в ВВП позволяет избежать такого самовоспроизводства долга и его неуправляемого роста.

Квазифискальный (квазибюджетный) дефицит, существующий наряду с измеряемым (официальным), — скрытый дефицит государственного бюджета, обусловленный квазифискальной (квазибюджетной) деятельностью ЦБ страны, государственных предприятий и коммерческих банков.

В результате квазифискальных операций деятельность и правительства, и ЦБ перестает быть прозрачной и понятной для экономических агентов, что обостряет проблему недоверия к макроэкономической политике. ЦБ понижает свой статус и теряет независимость, преследуя, подобно обычным государственным предприятиям, некоммерческие цели по указанию правительства. Возникающая на этой основе «смесь» бюджетно-налоговой и денежно-кредитной политики, характерная для всех переходных экономик, нередко сопровождается ростом потерь ЦБ и усилением инфляционных тенденций, что значительно снижает эффективность мер по макроэкономической стабилизации в целом.

Скрытый (квазифискальный) дефицит государственного бюджета существенно занижает величину фактического бюджетного дефицита и государственного долга, что нередко делается целенаправленно (например, перед очередными выборами), а также в рамках жесткого курса правительства на ежегодно сбалансированный бюджет.

Среди квазифискальных операций выделяются: • финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими

заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

• накопление в коммерческих банках, отделившихся на начальных стадиях экономических реформ от ЦБ, «большого портфеля» недействующих ссуд — так называемых «плохих долгов» (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам, фирмам и т.д.). Эти кредиты в конце концов выплачиваются в основном за счет льготных кредитов ЦБ;

• отдельные операции, связанные с государственным долгом, а также финансирование ЦБ убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству (например, на закупки пшеницы, риса, кофе и т.д.); кредиты рефинансирования коммерческим банкам на обслуживание «плохих долгов», а также рефинансирование ЦБ сельскохозяйственных, промышленных и жилищных программ правительства по льготным ставкам и т.д.

Дефицит государственного бюджета может быть профинансирован за счет:

1) эмиссии денег;

2) займов у населения своей страны (внутренний долг);

3) займа у других стран или международных финансовых организаций (внешний долг).

Эмиссионный способ финансирования заключается в том, что государство (Ц Б) вы пускает в обращение допол н ител ьн ые ден ьги, с помощью которых покрывает превышение своих расходов над доходами. Данный способ финансирования является инфляционным, однако способствует быстрому решению проблемы и стимулирует совокупный спрос.

Финансирование дефицита государственного бюджета за счет внутреннего долга заключается в выпуске государством облигаций и казначейских векселей и продаже их домашним хозяйствам и фирмам. Такой способ в краткосрочном периоде является неинфляционным и достаточно оперативным, но, во-первых, это увеличивает расходы бюджета на обслуживание государственного долга и способствует возникновению порочного круга дефицитного финансирования, а, во-вторых, в соответствии с теоремой Сарджен- та — Уоллеса в долгосрочном периоде может привести к еще более высокой инфляции, чем эмиссионное, поскольку при этом прави-

тельство, как правило, строит финансовую пирамиду при рефинансировании долга.

Финансирование дефицита государственного бюджета с помощью внешнего долга предусматривает финансирование за счет займов у других стран или международных финансовых организаций (Международный валютный фонд, Мировой банк, Лондонский клуб кредиторов, Парижский клуб кредиторов и др.). Основным недостатком такого способа является необходимость отвлечения средств из экономики страны, что ведет к сокращению внутреннего объема производства и спаду в экономике. Если же этот процесс сопровождается дефицитом платежного баланса, то можно ожидать истощения золотовалютных резервов страны.

Государственные займы менее опасны по сравнению с эмиссией, однако они также оказывают негативное влияние на развитие экономики страны:

• размещение государственного займа, мобилизуя свободные средства на рынке ссудного капитала, сужает возможность получения кредитов частными фирмами;

• прибегая к принудительному размещению государственных ценных бумаг, государство нарушает тем самым рыночную мотивацию деятельности частных финансовых институтов и субъектов рынка.

Сумма накопленных бюджетных дефицитов, скорректированная на величину бюджетных излишков (если таковые имели место), представляет собой государственный долг. Управление государственным долгом — совокупность мероприятий государства в рамках БНП по использованию долговых отношений, направленных на формирование благоприятных условий развития страны. К инструментам управления государственным долгом относятся:

• установление предельных объемов государственного внутреннего и внешнего долга;

• установление границы внешних заимствований с разбивкой по формам обеспечения обязательств;

• выявление источников внутреннего финансирования бюджетного дефицита;

• определение величины расходов на обслуживание государственного долга;

• установление верхних пределов государственных внутренних и внешних гарантий.

В 1989 г. С. Дюрст инициировал появление «Счетчика национального долга США» с целью привлечь внимание общественности к значительному размеру государственного долга. На тот момент он составлял 2,7 трлн долл. В октябре 2008 г. счетчик, на котором закончились цифры (сумма превысила 10 трлн), отправили на доработку, а на сайте http://www.usdebtclock.org/ разместили его виртуальную версию, в том числе с возможностью оценить размеры частного долга, а также в расчете на одного гражданина США.

Причиной быстрого роста долга стало наличие постоянного бюджетного дефицита, что приводит к необходимости осуществления займов, в первую очередь у ФРС (частной организации и основного кредитора), которая осуществляет эмиссию долларов, а также у правительств других стран (в первую очередь Японии и Китая).

Постоянная дополнительная эмиссия для поддержания ликвидности финансовой системы не может не сказываться впоследствии и на курсе национальной валюты. Поскольку в США, по официальным данным, нет высокой инфляции, значит, деньги фактически печатаются для других стран и инфляция доллара происходит в мировом масштабе. Например, стоимость тройской унции золота в долларах выросла с 2002 по 2009 г. на 340%, а с периода существования Бреттон-Вудской валютной системы — примерно в 27 раз.

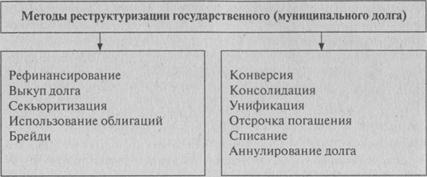

Механизм регулирования государственного долга в рыночных условиях характеризуется понятием «реструктуризация». Это основанное на соглашении прекращение долговых обязательств, составляющих долг, с заменой их долговыми обязательствами, предусматривающими другие условия обслуживания и погашения. Реструктуризация не снимает долговой проблемы, а переносит ее на более поздний срок. В ходе реструктуризации используется ограниченный набор методов ее проведения (рис. 4.2).

Рефинансирование — погашение старой задолженности и процентов по ней за счет выпуска нового займа и принятия новых обязательств. Используются три способа рефинансирования государственного долга:

1) замена обязательств с истекшими сроками погашения на новые, по сумме равные погашаемым, с согласия их держателей;

2) досрочная замена одних обязательств на другие с более длительными сроками погашения;

3) размещение новых облигаций и погашение облигаций с истекшими сроками за счет вырученных средств.

Выкуп долга — способ его сокращения, когда государства-должники располагают значительными объемами финансовых резер-

Рис. 4.2. Методы проведения реструктуризации долга

Рис. 4.2. Методы проведения реструктуризации долга

|

вов. Однако к досрочному выкупу долгов мировая практика относится негативно. Во-первых, выигрыш от этого получают наихудшие заемщики, чьи долги торгуются с наибольшим дисконтом, во- вторых, нарушается принцип равенства кредиторов, в-третьих, уменьшаются долгосрочные политические рычаги давления.

Секьюритизация долга — переоформление государственного долга в новые рыночные долговые инструменты денежного рынка (иностранные облигации и еврооблигации).

Облигации Брейди — государственные облигации, эмитированные в обмен на государственный долг перед коммерческими банками, выпущенные в 1990-1994 гг. на общую сумму около 100 млрд долл. по плану министра финансов США Н. Брейди для урегулирования долговых обязательств развивающихся стран.

Конверсия — изменение доходности займов в интересах должника путем понижения процента или применение иного способа погашения долга в целях снижения расходов заемщика на погашение и обслуживание долга. Наиболее распространенными ее видами являются:

1) обмен на долговые обязательства третьих стран;

2) погашение долга товарными поставками;

3) обратный выкуп долга заемщиком на особых условиях;

4) обмен долга на собственность.

Консолидация — изменение срока действия уже размещенных займов в сторону его увеличения или сокращения. Она носит, как правило, принудительный характер и осуществляется путем добавления процентных купонов к облигациям старых займов, срок которых продлевается, или обмена облигаций старых займов на облигации новых займов.

Унификация займов — объединение нескольких займов в один. Данная операция может проводиться вместе с консолидацией или конверсией или без них.

Отсрочка погашения займа заключается в том, что, как при консолидации, односторонне отодвигаются сроки погашения займа и, кроме того, прекращается выплата дохода.

Аннулирование государственного долга — отказ государства от всех обязательств.

Проблемы государственного дол га чаще всего вызывают критику со стороны противников дискреционного фискального регулирования. Основными негативными последствиями значительного размера государственного долга являются:

1) отвлечение средств из производственного сектора экономики на обслуживание долга и выплату самой суммы;

2) нерыночное перераспределение доходов от частного сектора к государственному;

3) возникновение эффекта вытеснения инвестиций в краткосрочном периоде, что в долгосрочном может привести к сокращению запаса капитала и производственного потенциала страны;

4) необходимость выплаты процентов подолгу, способная привести к повышению налоговой нагрузки на экономику, снижению предпринимательской активности и даже к раскручиванию инфляционной спирали в долгосрочном периоде;

5) возможность возникновения перспектив долгового и валютного кризиса.

Бюджетный дефицит и источники его финансирования напрямую влияют на спрос и предложение на денежном рынке, а следовательно, и на величину процентных ставок и объемы кредитов, предоставляемых предприятиям. При этом можно выделить следующие механизмы такого влияния.

1. Государство привлекает, обслуживает и погашает внутренние займы. Доходность государственных облигаций тесно связана с процентными ставками денежного рынка.

2. При привлечении, обслуживании и погашении внешних займов правительство может продавать или покупать на валютном рынке иностранную валюту, что изменяет соотношение спроса и предложения на нее, изменяет валютный курс и процентные ставки по кредитам в иностранной валюте.

3. Правительство само предоставляет кредиты предприятиям, гражданам и ЦБ.

4. ЦБ увеличивает денежное предложение, предоставляя правительству кредиты на финансирование бюджетного дефицита.

Наиболее важным условием динамичного социально-экономического развития страны является согласованность монетарной и фискальной политики.

Банк России разрабатывает денежно-кредитную политику в соответствии со ст. 45 Федерального закона «О Центральном банке Российской Федерации (Банке России)».

ЦБ ежегодно не позднее 26 августа представляет в Государственную Думу проект основных направлений единой государственной денежно- кредитной политики на предстоящий год. Проект предварительно представляется Президенту РФ и Правительству РФ. Не позднее 1 декабря основные направления единой государственной денежно-кредитной политики на предстоящий год снова поступают в Думу.

Государственная Дума рассматривает основные направления и выносит соответствующее решение не позднее принятия федерального закона о федеральном бюджете на предстоящий год. Тем самым в России достигается единство целей проведения фискальной и монетарной политики.

Бюджетно-налоговая политика не должна оказывать существенного воздействия наДКП. В этом заключается отказ от принципа фискального доминирования. Правительству всегда не хватает денег, и если ЦБ будет ему подконтролен, то достаточно будет найти новый повод для эмиссии и ДКП станет не заслоном от инфляционного процесса, а основным фактором его нарастания.

4.1.3. Стабилизационные фонды

В условиях нестабильной внешней среды ключевую роль в проведении БНП начинает играть показатель «конъюнктурные доходы», определяемый как разность между фактическими доходами бюджета и расчетными доходами при стандартных мировых ценах. Систематический процесс накопления и использования конъюнктурных доходов осуществляется с помощью стабилизационных фондов (СФ). Основной предпосылкой создания таких фондов является высокая зависимость основных экономических показателей (темпов экономического роста, уровня инвестиций, инфляции, динамики валютного курса и даже финансовых результатов работы предприятий) от внешнеэкономических факторов. В экономиках таких стран существенно возрастают риски и снижается качество проводимой экономической политики. Возникает следующий ряд проблем:

• перспектива появления «голландской болезни»;

• значительные колебания доходов бюджетов;

• возможность избыточного денежного предложения;

• нерациональное использование невосполняемых природных ресурсов.

Фонды невозобновляемых ресурсов стали создаваться в 1970-е гг. в странах, экономика которых в значительной степени зависела от экспорта различных видов минерального сырья. Основными источниками формирования таких фондов являются:

• перечисления части доходов государственных добывающих компаний;

• бюджетные остатки по результатам финансового года;

• фиксированная доля бюджетных доходов;

• доходы от управления активами фонда.

Стабилизационный фонд рассматривается как долгосрочный

резерв, призванный покрыть расходы будущих периодов, который действует как автоматический стабилизатор: поступления в него и ресурсы, используемые для проведения контрциклической политики, прямо зависят от конъюнктурных доходов сырьевого сектора.

Договор об управлении средствами СФ в России предполагает совместную работу Министерства финансов РФ и ЦБ (рис. 4.3).

Тем не менее, как показывает практика, такие фонды не могут быть альтернативой качественному управлению государственными финансами, а успешность их функционирования во многом зависит от видения правительством стратегических перспектив развития страны и состояния бюджетной и финансовой дисциплины.

В нефтедобывающем Кувейте с 1960 г., когда был создан СФ, осуществлялась политика профицитного бюджета (до 10% ВВП) и инвестирования средств во внешние активы. В результате страна на фоне сверхвысоких цен на нефтьс 1999 по 2005 г. сократила объем ВВП надушу населения на 17%, спустившись с 22-го места в мире по этому показателю в 1999 г. на 47-е место в 2003 г. и на 56-е место в 2005 г.

Классическим примером консервации средств в СФ и сопутствующей социально-экономической отсталости является Республика Кирибати. Фонд выравнивания доходов был создан там в 1956 г. как трастовый фонд для будущих поколений после ожидаемого истощения месторождений фосфатов. Его максимальный размер в 4 раза превышал ВВП государства. При этом Кирибати в 2005 г. занимала одно из последних мест в мире (223-е из 233) по ВВП надушу населения и 174-е место — по продолжительности жизни.

Напротив, ОАЭ не создавали СФ и использовали нефтяные доходы для инвестирования в инфраструктуру внутри страны, создания принципиально новых отраслей (информационные технологии, туризм и пр.), а также для снижения вплоть до нуля налогов на остальные ненефтяные отрасли экономики. В итоге в 2005 г. ОАЭ вышли на первое место в мире по ВВП на душу населения после «офшорных» государств, обогнав Норвегию и США.

По мнению главы ФРС США Б. Бернанке, повсеместное создание СФ в нефтедобывающих странах привело к возникновению «глобального избытка сбережений». При этом основной источник дисбаланса состоит не столько в растущих расходах США, сколько в росте избыточных сбережений в остальном мире. Он полагает, что это может привести к серьезным проблемам из-за формирования избыточной ликвидности, способствующей быстрому росту стоимости финансовых активов и недвижимости. В то же время развивающиеся страны должны импортировать, а не экспортировать капитал, чтобы наращивать инфраструктуру и поднимать уровень производительности своих экономик.

В агрегированном виде можно выделить следующие возможные «неинфляционные» направления расходования средств СФ:

• закупка импортных технологий и оборудования;

• развитие национальной финансовой системы и создание институтов развития;

• налоговое стимулирование инновационной сферы;

• реализация нескольких локомотивных проектов в тех отраслях, где есть серьезные достижения отечественных производителей;

• выделение средств для предоставления на коммерческой основе долгосрочных валютных кредитов под крупные инвестиционные проекты.

Неконтролируемые государственные расходы с использованием средств СФ также представляют собой серьезную проблему для национальной финансовой системы. Наличие широкого спектра задач

Задачи управления Стабилизационным фондом РФ

__________________ I

Министерства финансов РФ: определение размера и параметров инвестиционного портфеля; направление ЦБ поручений о совершении сделок за счет средств инвестиционного портфеля и об изъятии средств из портфеля;

предоставление ЦБ информации для выполнения поручений; прием отчетов ЦБ об исполнении поручений;

возмещение расходов ЦБ

по управлению инвестиционным

портфелем

Центрального банка РФ: совершение по поручению Минфина России сделок с иностранной валютой и долговыми обязательствами, а именно: приобретение за счет средств фонда в валюте РФ разрешенной иностранной валюты, формирование инвестиционного портфеля из соответствующих долговых обязательств, зачисление на счета доходов, полученных от размещения средств; оказание Минфину России консультационной помощи по управлению инвестиционным портфелем;

формирование перечня долговых обязательств;

предоставление отчетов Минфину России

Рис. 4.3. Задачи органов управления Стабилизационным фондом РФ

проведения БНП расширяет аппарат государственных ведомств, расходующих общественные средства, и значительно увеличивает их потребности в финансовых ресурсах. Для ограничения свободы действий правительственных чиновников формируется группа целевых ориентиров фискальной политики, которые направлены на поддержание определенных количественных соотношений:

• на снижение общего объема государственного долга;

• стабилизацию соотношения «долг: ВВП»;

• выравнивание темпов роста государственных расходов и темпов роста ВВП;

• равенство или превышение чистого объема инвестиций над чистым объемом накоплений.

При отсутствии подобных ограничений динамика разрастания государственных трат и фактического бюджетного дефицита может оказаться неуправляемой.

4.2. Виды бюджетно-налоговой политики

Теоретической основой бюджетной стратегии и фискальной политики является тот или иной тип общей научной идеологии в спектре идей от классических воззрений на рыночную экономику до современных представлений неокейнсианства, неолиберализма и неомарксизма. Соответственно осуществляется та или иная настройка рыночных, денежно-кредитных и фискальных регуляторов и инструментов. Различные модели БНП характеризуются прежде всего уровнем присущей им налоговой нагрузки, а также размерами расходов государства на реализацию его социально- экономических функций.

Кейнсианская модель фискальной политики предполагает сильное вмешательство государства в социально-экономическую жизнь, а следовательно, сочетание масштабных государственных расходов с высокими налогами. При этом значительное место в структуре налоговой системы занимают прямые налоги. В интересах достижения большего равенства в доходах используется прогрессивное налогообложение физических лиц. В качестве негативных последствий такой политики можно отметить ускорение темпов инфляции, сокрытие доходов, рост затрат на заработную плату и снижение конкурентоспособности продукции, тенденцию к утечке капиталов за границу.

В рамках неоклассической модели фискальной политики кейнсианская концепция, которую можно кратко охарактеризовать с помощью правила «вводи налоги и расходуй средства», была заменена на другое правило — «снижай налоги, занимай деньги и расходуй средства». Акцент при этом переносится с регулирования совокупного спроса на стимулирование совокупного предложения, привлечение в страну дополнительных факторов производства и обеспечение на этом фоне ускоренного роста ВВП и занятости граждан страны в наиболее перспективных отраслях. В данном случае рекомендации субъектам бюджетно-налогового регулирования заключаются в значительном сокращении государственного вмешательства путем замораживания инвестиционных и социальных расходов властей, а следовательно, в уменьшении налоговой нагрузки на экономику. В рамках неоклассического подхода акцент делается на косвенные налоги, так как прямые не стимулируют рост трудовой и предпринимательской активности.

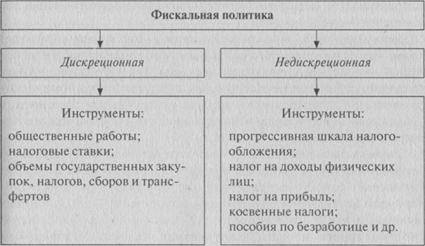

Таким образом, проводя фискальную политику, правительство может регулировать как совокупный спрос, так и совокупное предложение. БНП, ориентированная на совокупный спрос, подразделяется на дискреционную и недискреционную (рис. 4.4).

Рис. 4.4. Инструменты дискреционной и автоматической фискальной политики

Рис. 4.4. Инструменты дискреционной и автоматической фискальной политики

|

Основные правила дискреционной политики:

1) если существует неполная занятость, то уровень безработицы должен быть понижен с помощью стимулирующей БНП;

2) если имеет место рост общего уровня цен, то задача состоит в подавлении инфляции средствами сдерживающей БНП;

3) если достигнуты полная занятость и стабильность цен, то бюджет должен поддерживать баланс совокупного спроса и совокупного предложения (конъюнктурно-нейтральная фискальная политика).

Недискреционная (автоматическая) фискальная политика связана с действием встроенных (автоматических) стабилизаторов.

Например, подоходные налоги, а также налог на добавленную стоимость обеспечивают встроенную стабильность следующим образом. При росте доходов налоговые изъятия в стране увеличиваются. Это относится также к косвенным налогам, которые обеспечивают возрастание поступлений в государственный бюджет в результате повышения объема товарооборота при росте расходов. Наоборот, в условиях рецессии экономика «подогревается» благодаря автоматическому сокращению налоговых изъятий.

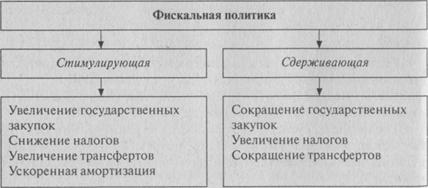

В зависимости от фазы экономического цикла правительством используется один из двух видов фискальной политики: стимулирующая или сдерживающая.

Стимулирующая фискальная политика (фискальная экспансия) применяется при спаде и направлена на снижение уровня безработицы и увеличение совокупных расходов. Такая политика в краткосрочной перспективе обеспечивает преодоление экономического спада, а в долгосрочной — служит инструментом расширения предложения факторов производства и роста экономического потенциала общества.

Сдерживающая фискальная политика (фискальная рестрикция) используется при перегреве экономики и направлена на снижение инфляции и совокупных расходов (рис. 4.5). Если в краткосрочном периоде она является орудием для ограничения инфляционных процессов, то в долгосрочном из-за повышения налоговой нагрузки может спровоцировать раскручивание механизма стагфляции с разрушением производственного потенциала страны.

Рис. 4.5. Виды и методы фискальной политики

Рис. 4.5. Виды и методы фискальной политики

|

А. Смит, а позднее J1. Эрхард и А. Лаффер отстаивали тезис, согласно которому более низкие ставки налогов необязательно приведут к снижению суммы налоговых поступлений, что предполагается в традиционной кейнсианской теории. Введение более низких ставок может быть организовано так, что дефицит бюджета будет сокращен в обозримой перспективе за счет роста инвестиций в производство и увеличения собираемости налогов. Таков концептуальный подход фискальной политики, ориентированной на предложение («экономики предложения»),

БНП, направленная на снижение налогов, также может оказывать позитивное воздействие на предложение факторов производства (капиталов и труда) в тех случаях, когда повышаются располагаемые доходы домашних хозяйств, что усиливает их склонность к сбережениям; увеличивается располагаемый доход предпринимателей при одновременном росте доверия к политике правительства и склонности к риску; увеличивается рабочее время ввиду сознательного выбора работников из-за снижения налогообложения доходов физических лиц; отсутствует масштабный теневой сектор экономики.

В целом проведение правительством фискальной политики имеет ряд преимуществ, среди них:

1) действие эффекта мультипликатора;

2) отсутствие внешних лагов;

3) наличие автоматических стабилизаторов.

В качестве основных недостатков фискальной политики можно назвать:

1) эффект вытеснения частных инвестиций ввиду роста спроса на деньги и увеличения ставки процента на денежном рынке по причине необходимости увеличения государственных закупок или трансфертов;

2) возникновение бюджетного дефицита;

3) наличие внутренних лагов.

Практически использование правительством тех или иных форм, методов и инструментов БНП будет определяться типом экономического строя, соотношением различных форм собственности, целями политического руководства, положением бюрократии, а также наступившей фазой политико-экономического цикла.

Тема 5. Стратегическое планирование как важнейшая форма государственного регулирования

5.1.Функции планирования в управлении

Планирование как самостоятельная отрасль знаний является наукой, специализированным видом управленческой деятельности (профессией) и искусством.

Под наукой вообще понимается сфера человеческой деятельности, функцией которой является выработка и теоретическая систематизация объективных знаний о действительности.

Понятие «наука» включает:

• деятельность по получению нового знания;

• результат этой деятельности (сумму полученных к данному моменту научных знаний).

Цели науки — описание, объяснение и предсказание процессов и явлений действительности (теоретическое отражение действительности).

Планирование как наука представляет собой совокупность систематизированных знаний о закономерностях формирования и функционирования различных хозяйственных систем. Наука планирования многоотраслевая. Отдельные ее разделы, например оперативно-календарное планирование, всесторонне разработаны. Менее разработано тактическое и стратегическое планирование на предприятии. Это говорит о том, что наука планирования в целом пока находится в стадии формирования. Тем не менее роль науки планирования, как и потребность в ней со стороны общественного производства, возрастает. К факторам, обусловливающим возрастающую роль науки планирования, можно отнести:

• рост числа управленческих кадров, который усиливает требования к уровню организации его работы и подготовке;

• рост масштабов общественного производства, усложнение хозяйственных связей, что требует улучшения координации процессов производства, распределения, обмена и потребления;

• расширение и усложнение международных связей;

• изменение методов хозяйствования, переход крыночным отношениям, что требует кардинальной перестройки системы планирования на всех уровнях управления экономикой;

• развитие научно-технического прогресса;

• морально-политические аспекты, связанные с необходимостью преодоления культов личности, застоя в общественной жизни,

повышения материальной и моральной заинтересованности работников и т.п.

Как наука планирование имеет свой предмет, объект и методы исследований.

Предмет определяет, чем занимается наука, какова сфера ее приложения.

В качестве предмета науки планирования выступают отношения, которые складываются между участниками производственного процесса по поводу установления и реализации приоритетов, целей, пропорций и комплекса мероприятий, обеспечивающих их достижение.

Эти отношения проявляются в:

• кооперации труда различного вида и масштаба;

• производственно-хозяйственных процессах, совершающихся в экономических системах.

Планирование охватывает все сферы жизни общества. В каждой из них люди упорядочивают свою деятельность. Однако основу существования общества составляет материальное производство. Отношения по поводу производства определяют общественное бытие людей. Внутри общественного производства решающая роль принадлежит его главной сфере — непосредственному производству, которое является объектом данной науки.

Процессы планирования исследуются наукой планирования

в двух разрезах:

• применительно к первичным звеньям производства (предприятиям, производственным объединениям);

• применительно к производству в масштабе всей страны.

Последний момент является определяющим в теории планирования, поскольку позволяет исследовать хозяйственные процессы во взаимосвязи на народнохозяйственном уровне. Проблема состоит в том, что планирование на уровне предприятия или даже отрасли не охватывает всей совокупности экономических связей и отношений, которые выявляются на макроуровне в системе народнохозяйственного оборота.

Планирование как наука имеет собственные методы исследований.

Метод дает вытекающее из теории науки описание того, как должна проявляться научная и практическая деятельность людей в сфере ее приложения. Методы науки планирования призваны выработать систему различных средств и приемов изучения и обобщения явлений действительности в области планирования в социально-экономических объектах. В состав методов науки планирования входят:

1. Конкретно-исторический подход. Предусматривает изучение отношений планирования как процессов, находящихся в стадии развития и изменения под влиянием действующих на них факторов. Все процессы планирования рассматриваются в тесной связи с конкретной исторической обстановкой той или иной страны. В этой связи можно отметить, что организация планирования в странах Запада, например США, принципиально отличается от стран Востока, например Японии.

2. Системный подход. Позволяет подходить к исследованию количественных и качественных параметров протекания вероятностных процессов в сложных социально-экономических системах с системных позиций. Системный подход предполагает, во-первых, рассмотрение системы планирования производством как единого целого, со своими законами развития. Во-вторых, возможность расчленения системы на подсистемы и исследования их взаимодействия, поскольку каждая подсистема воздействует как на все другие подсистемы, так и на систему в целом. Тем самым создается возможность вскрыть закономерности и связи подсистем, их соотношение и субординацию, дать не только качественные, но и количественные оценки.

Суть системного подхода вытекает из его принципов:

• динамичности системы;

• взаимодействия, взаимозависимости явлений и элементов системы;

• комплексности;

• целостности;

• иерархичности;

• главного звена.

3. Комплексный подход. Так же, как и системный, он предполагает рассмотрение явлений в их связи и зависимости. Однако комплексный подход является более широким понятием, поскольку реализуется с помощью системного.

Комплексный подход предусматривает:

• совместное использование методов исследований нескольких наук;

• рассмотрение всей совокупности целей планирования по уровням;

• рассмотрение различных проблем планирования сточки зрения временных интервалов и т.д.

4. Эксперимент. Представляет собой метод поиска или уточнения взаимосвязи социально-экономических явлений опытным путем. В планировании эксперимент, как и моделирование, служит для апробации намеченных решений.

Преимущества эксперимента:

• возможность специально вызвать изучаемое явление, не ожидая его естественного появления;.

• возможность повторения опыта и накопления данных для количественного анализа изучаемых явлений.

Недостатки эксперимента:

• трудность искусственного создания условий, тождественных естественным;

• ограниченная возможность воздействия на социально-экономические объекты в исследовательских целях;

Необходимые условия эксперимента:

• сохранение сущности общественного и государственного строя;

• недопустимость ущемления интересов населения; -

• хозяйственная значимость планируемого нововведения;

• обратимость результатов (контролируемый характер эксперимента);

• возможность возврата к исходному состоянию;

• наличие контрольного объекта;

• создание экспериментальной ситуации (обеспечение чистоты эксперимента с целью выделения основного содержания эксперимента и исключение побочных обстоятельств).

5. Моделирование. Сущность моделирования заключается в создании такого аналога планируемого процесса, в котором отражены его важнейшие, с точки зрения цели исследования, свойства и опущены второстепенные черты.

В планировании моделирование применяется в следующих случаях:

• когда необходимо разработать проект системы, не создавая ее в реальной жизни;

• когда необходимо совершенствовать имеющуюся систему, а эксперимент на реальной системе невозможен или экономически неоправдан, например, в силу больших затрат;

• когда эксперимент в условиях реальной системы связан с ее разрушением. В планировании моделирование не дает никакого решения, а лишь позволяет получить аналог реального процесса или объекта, выбрать не оптимальный, а реальный или рациональный вариант планируемого процесса. Для этого применяются различные типы моделей: графические, числовые, логические, табличные и др.

6. Методы специальных исследований. В планировании имеются процессы, поддающиеся количественному измерению. Есть и такие, которые не поддаются количественной оценке (например, влияние моральных стимулов на рост производительности труда). Оценка таких явлений требует проведения социологических исследований. Они могут проводиться с помощью анкетирования и интервьюирования, а также других методов.

Наличие предмета, объекта и методов исследования в науке позволяет разработать ее теорию. Наука о планировании призвана создать методологию и теорию путем выявления законов и закономерностей, определения принципов планирования и создания соответствующего категорийно-понятийного аппарата.

Задачи теории планирования:

• объяснять (исследовать) механизм отношений, возникающих в производстве в процессе планирования;

• находить пути и способы эффективного решения конкретных хозяйственных задач;

• изучать и разрабатывать пути комплексного применения методов воздействия на людей в процессе планирования производства и т.п.

• методологические основы планирования производства. Здесь сущность, содержание, законы, закономерности и принципы планирования;

• учение о системе планирования. В этом разделе исследуются организационные формы, функции и структура, сочетание отдельных видов планирования;

• учение о механизме и методах планирования как о совокупности средств и рычагов воздействия;

• учение о процессе планирования. Рассматриваются свойства, динамика, типология частей, цели, методы процесса планирования; информационное, программное, техническое и информационное обеспечение планирования;

• учение о качестве и эффективности планирования. Освещаются культура и стиль планирования, научная организация планового труда, методология оценки экономической эффективности плановых решений.

Задача науки планирования состоит в том, чтобы за внешней видимостью отношений путем теоретического анализа вскрыть их сущность, определить направления развития, возможности наилучшего использования для повышения эффективности производства.

Планирование также является специализированным видом управленческой деятельности, широко распространенным в производстве.

Планирование производства, как особый вид управленческой деятельности, обеспечивает целенаправленность и согласованность работы всех участников производственного процесса. Планирование обособилось в самостоятельный вид деятельности в ходе разделения труда, возникновения кооперации и увеличения масштабов производства.

Хотя элементы планирования присущи любому процессу труда, планирование выделилось в самостоятельную функцию общественного труда лишь на определенной ступени развития производства. Однако выделение особой функции планирования как вида деятельности не совпадает по времени с возникновением науки планирования, которая оформилась в самостоятельную отрасль знаний в начале 20 столетия.

В настоящее время в связи с переходом к рыночным методам хозяйствования в науке и практической работе идет переосмысление места и роли планирования в управлении экономикой. Планирование как функция может занимать в управлении различное положение. В зависимости от этого принято различать два типа управления: базирующееся на принципах централизованного планирования и основанное на рыночных механизмах регулирования.

Сущность концепции, базирующейся на принципах централизованного планирования, сводится к жесткому целенаправленному воздействию на человека, коллектив и общество. Планирование из одной, пусть даже важнейшей, функции превращается в цель и содержание процесса управления. Более того, в условиях иерархической и жестко централизованной системы управления такая трактовка придавала функции планирования и контроля гипертрофированную роль, дающую основание для усиления администрирования и укрепления исполнительского, а не творческого характера управленческого труда. В силу этого другие функции, например активизация и стимулирование, превратились в формальность, имеющую сугубо идеологическое назначение.

В роли планирования как ключевого звена в системе функций отражались особенности, социа

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 1382; Нарушение авторских прав?; Мы поможем в написании вашей работы!