КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Источники пополнения оборотных средств предприятия

Источники пополнения оборотных средств предприятия делятся на собственные, заемные и привлеченные.

К собственным источникам относится прибыль.

К заемным источникам относятся краткосрочные кредиты банков, краткосрочные займы.

К привлеченным источникам относится кредиторская задолженность, паевые и иные взносы физических и юридических лиц.

Тема 8. Затраты и прибыль предприятия

Затраты и их классификация

Себестоимость – это затраты на производство и реализацию продукции, выраженные в денежном исчислении.

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Это определение полной себестоимости, кроме которой по степени охвата затрат существуют технологическая, цеховая и производственная себестоимость.

Затраты классифицируются по следующим направлениям:

1. Для калькулирования себестоимости, оценки готовой продукции и полученной прибыли.

2. Для принятия решения и планирования.

3. Для осуществления контроля и регулирования деятельности предприятия.

В рамках I-го направления затраты классифицируются по следующим признакам:

1) по назначению:

- основные;

- накладные;

Основные связаны с осуществлением технологического процесса. Накладные – это затраты по обслуживанию и управлению производством.

2) по участию в производственном процессе:

- производственные;

- внепроизводственные.

Внепроизводственные затраты – это затраты на реализацию продукции. Они все чаще называются коммерческими затратами.

3) по способу включения затрат в себестоимость:

- прямые;

- косвенные.

Прямые непосредственно связаны с производством конкретных видов продукции

, и их непосредственно и однозначно можно включить в себестоимость отдельных видов продукции (прямые материальные и трудовые затраты).

, и их непосредственно и однозначно можно включить в себестоимость отдельных видов продукции (прямые материальные и трудовые затраты).

Косвенные затраты связаны с производством нескольких или всех видов продукции и включаются в себестоимость отдельных видов продукции путем условного распределения пропорционально выбранной базе распределения.

4) по однородности состава затрат:

- простые;

- комплексные.

Простые – это экономически однородные затраты одного целевого назначения (зарплата).

Комплексные – это экономически разнородные, но одного целевого назначения затраты (расходы на содержание и эксплуатацию оборудования).

5) по экономическому содержанию:

- по экономическим элементам;

- по статьям калькуляции.

6) по отношению к объему производства:

- постоянные;

- переменные.

Экономическим элементом называется первичный, однородный вид затрат на производство и реализацию продукции, который на уровне предприятия невозможно разделить на составные части.

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д.

В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления.

Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.

Статьей калькуляции называется вид затрат, образующих как себестоимость отдельных видов продукции, так и всей продукции в целом.

В основу классификации положено отношение затрат к способу включения их в себестоимость отдельных видов продукции (прямо или косвенно).

При группировке затрат по статьям калькуляции учитывается и место возникновения затрат, и их направление.

Единого порядка калькуляции себестоимости не существует. Порядок определения себестоимости регламентируется отраслевыми методическими рекомендациями по учету, планированию и калькулированию себестоимости.

Типовая классификация статей по калькуляции (обрабатывающие отрасли промышленности):

1) сырье и основные материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4) вспомогательные материалы;

5) топливо и энергия на технологические цели;

6) основная заработная плата производственных рабочих;

7) дополнительная зарплата производственных рабочих – это зарплата за непроработанное время (отпуски, время выполнения государственных обязанностей). Она устанавливается в процентах.

8) отчисления на социальные нужды;

9) расходы на подготовку и освоение производство (в соответствии с нормативными документами).

10) общепроизводственные расходы в зависимости от размера и вида деятельности предприятия можно разделить на:

- цеховые расходы;

- расходы на содержание и эксплуатацию оборудования;

11) общехозяйственные расходы;

12) потери от брака;

13) прочие производственные расходы;

14) внепроизводственные или коммерческие расходы.

Затраты на производство продукции включаются в себестоимость того отчетного периода, к которому они относятся независимо от времени оплаты тех или иных расходов.

Калькуляция себестоимости продукции предприятия

Себестоимость относится к важнейшим показателям деятельности предприятия. Исчисление себестоимости единицы продукции или работ, а также себестоимости всей реализованной продукции называется калькуляцией. Она необходима для определения цены единицы продукции (затратный метод), соизмерение затрат предприятия с результатами его деятельности, определение эффективности работы предприятия и т.д.

Объект калькулирования зависит от особенности выпускаемой продукции и характера технологического процесса. Объектами могут быть: технологический передел, отдельная деталь, сборочный узел, изделие в целом, отдельный производственный заказ, отдельные единицы продукции или работ (1 т литья, 1 т производственного пара, 1 т/км пробега автомобиля).

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах или плане предприятия в натуральных единицах.

В зависимости от назначения различают следующие виды калькуляции:

1. плановая предусматривает максимально допустимый размер затрат на изготовление продукции в плановом периоде и составляется по всем видам продукции;

2. сметная разрабатывается аналогично плановой, но только на разовые работы и заказы. Является базой для определения цены.

3. нормативная предусматривает расчет себестоимости по установленным на предприятии нормам и расходам материалов, нормам и расценкам по зарплате и установленным в сметах расходам по употреблению и обслуживанию производством.

4. проектная определяется на этапе подготовки производства новых видов изделий. Рассчитывается по укрупненным нормам и нормативам; служит для оценки эффективности новых видов продукции.

5. отчетная показывает фактически уровень затрат. Составляется по тем же статьям, что и плановая, но в нее могут включаться и другие статьи (потери от брака; недостача; порча материальных ресурсов и т.п.).

6. хозрасчетная разрабатывается на продукцию отдельных подразделений предприятий.

Методы: позаказный. Он применяется в индивидуальном и мелкосерийном производстве сложных изделий (предприятия машиностроения и металлообработки), а также при производстве опытных, экспериментальных ремонтных работ. Объектом учета и калькулирования является отдельный производственный заказ. На предприятии на каждый заказ открывается специальный аналитический счет с указанием инфрозаказа.

Прямые затраты связаны с конкретными заказами, учитываются на основании соответствующих первичных документов, в которых представляется шифр заказа.

Косвенные затраты условно распределяются в соответствии с принятым на предприятии способом. До окончания заказа все затраты относятся к незавершенному производству. Фактическая себестоимость заказа может быть определена только после его завершения.

Нормативный применяется в обрабатывающей промышленности с массовым и серийным производством разнообразной сложной продукции.

Сущность метода: калькуляции составляются по действующим до начала отсчетного периода нормам (до процесса производства). В дальнейшем ведется обособленный учет фактических отклонений от текущих норм с указаниями места возникновения и причин отклонений. Фактическая себестоимость (СФ) определяется:

,

,

где СН – нормативная себестоимость;

Откл – отклонения от норматива.

Метод позволяет не только исчислять затраты, но и анализировать причины отклонений.

Попередельный: применяется на предприятиях с однородной по исходному сырью и характеру обработки массовой продукции. При этом, исходное сырье и материалы последовательно проходят несколько фаз обработки. Эти фазы называются переделами. Затраты учитываются не только по отдельным видам продукции, но и по отдельным переделам. Это характерно для предприятий металлургии, химической и пищевой промышленности.

Попроцессный: применяется в отраслях с ограниченной номенклатурой продукции, массовым характером производства, а также на предприятиях, где незначительно незавершенное производство. Он характерен для предприятий добывающей промышленности, электроэнергетики, угольной промышленности.

Фактическая себестоимость единицы продукции определяется путем деления производственных за отчетный период затрат на количество выпущенной продукции.

Современные методы исчисления затрат и управление себестоимостью

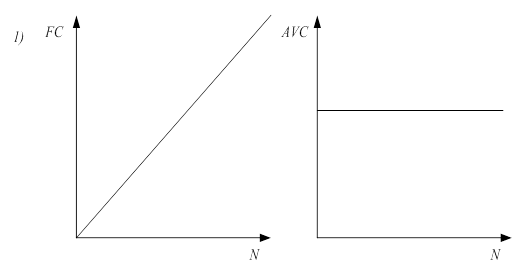

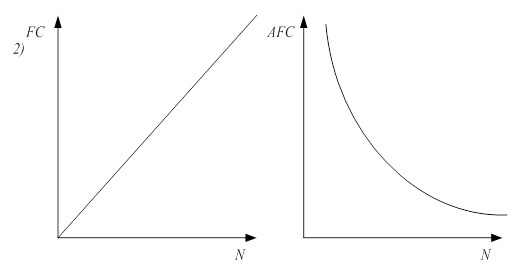

Разделение затрат на постоянные и переменные может быть использовано не только для исчисления затрат и определения прибыли, но и для принятия управленческих решений в области планирования и прогнозирования себестоимости.

Переменные затраты – затраты, которые изменяются пропорционально выпуска продукции (например: прямая зарплата).

Постоянные – не изменяются с изменением объема выпуска продукции или степени загрузки производственных мощностей (например: амортизация, рентная плата, оплата за телефон). Особенность исчисления себестоимости заключается в том, что по отдельным видам продукции мы считаем только переменные затраты. Постоянные затраты между отдельными видами продукции не распределяются и считаются затратами отчетного периода.

Пример: переменные затраты VC1 = 10мр/ед., постоянные расходы FC = т.р./мес.

Предприятие способно выпускать 15 изделий в месяц, не изменяя FC.

Определим стоимость единицы продукции в зависимости от количества изделий, выпускаемых в месяц.

| … | … | ||||||

| VC1 | |||||||

| FC1 | |||||||

| C/сть1 |

С точки зрения деления затрат на VC и FC стоимость единицы продукции не является величиной постоянной и зависит от объема выпущенной продукции.

Если исчислять стоимость по статьям калькуляции, мы брали бы косвенные расходы.

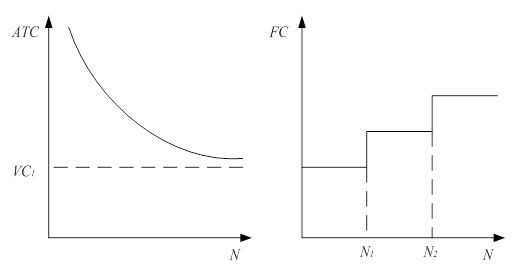

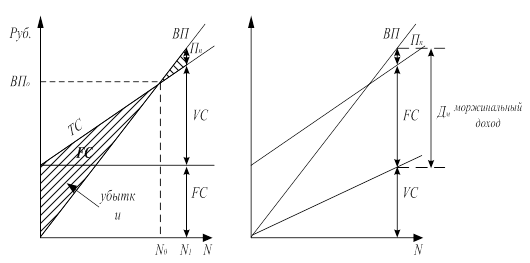

Графическая интерпретация косвенных затрат.

N – объем выпуска продукции.

График 3: FC могут изменяться, но изменяются скачкообразно. Объем производства от N1 до N2 называется приемлемым диапазоном объемов производства. Следовательно (область релевантности), она характеризует определенный объем производства, при котором существует устойчивая взаимосвязь между N и C, PF.

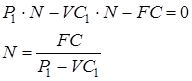

II. Объем продаж, при котором выручка от реализации продукции полностью покрывает все затраты на производство этой продукции называется критическим объемом продаж (точка безубыточности).

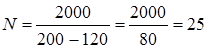

Методы расчета N критического

1. Метод уравнения.

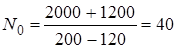

Пример:

FC=2000 руб/мес;

VC1=120 руб/шт

P1=200 руб/шт.

200хN-120N-2000=0

N=25 шт.

2. Метод маржинального дохода.

P1-VC1 – маржинальный доход на ед. продукции (величина покрытия).

(шт)

(шт)

3. Графический.

ВП=6рх150=900

VC=4рх150=600

Nкр=200/(6-4)=100

Анализ различных ситуаций показывает, что изменение различных видов затрат по-разному влияет на изменение величины прибыли предприятия.

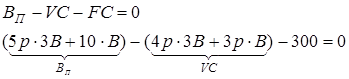

IV. Пример: имеются данные по работе предприятия за определенный период:

| Показатель | А | В | Всего |

| 1. Объем продаж (тыс. шт.) | |||

| 2. Выручка от продаж (PA=5p; PB=10) (тыс.) | |||

| 3. VC (VCA=4p; VCB=3p) (тыс.) | |||

| 4. ДМ (тыс.) | |||

| 5. FC (тыс.) | – | – | |

| 6. ПП (тыс.) | – | – |

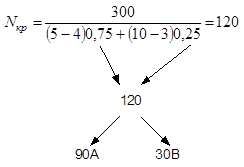

Необходимо определить Nкр в натуральных показателях. если бы мы выпускали бы только товар А, следовательно NА = 300000 /(5-4)=300 (тыс. шт.). NB = 300000/(10-3)=42860 (шт.).

При одновременном выпуске товаров А и В Nкр зависит от структуры производства (продаж), т.е. Nкр будет изменяться от NА до NВ в зависимости от удельного веса товаров.

А:В=3:1 А=3В

В=30 А=90

При выпуске нескольких видов продукции для определения объема безубыточности можно использовать следующую формулу:

К – доля отдельного вида продукции в общем объеме продаж.

При анализе «затраты – объем прибыли» используются следующие допуски:

- поведение общих затрат и выручки от продаж четко определено и линейно только в приделах от диапазона продаж (объема производства).

- все затраты можно разделить на постоянные и переменные;

- постоянные расходы зависят от объема производства только в пределах области релевантности;

- переменные расходы прямо пропорциональны объему производства;

- цена реализации не изменяется.

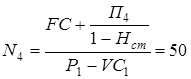

Сколько необходимо реализовать изделий для получения прибыли от продаж в размере 1200 р. Если: Нставки=40%, FC=2000 руб/мес, VC1=120 руб/шт;

Р1=200 руб/шт.

(шт)

(шт)

(шт)

(шт)

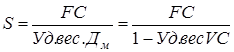

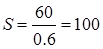

Пример: предприятие имеет следующие данные о финансовых результатах деятельности предприятия (за месяц). Затраты делим на постоянные и переменные.

ВП=120 т.р. VC=48 т.р. ДМ=72 т.р.

FC=60 т.р. ПП=12 т.р.

ВП=120 т.р=100%=1,0

VC=48 т.р=40%=0,4

ДМ=72 т.р.=60 %=0,6

FC=60 т.р

ПП=12 т.р.

S – критический объем продаж в стоимостном выражении.

(т.р.)

(т.р.)

Разность (ВП–S) называется запасом финансовой прочности и характеризует финансовую устойчивость предприятия.

ЗФП=120-100=20 (т.р.)

ЗФП=

В мировой экономической практике запас финансовой прочности менее 30% является признаком повышенного риска деятельности предприятия.

По приведенным выше данным определить объем реализации, при котором прибыль будет составлять 10% и 20% выручки от продаж.

1)  (т.р.)

(т.р.)

2)  (т.р.)

(т.р.)

ВП 150

VC 60

ДМ 90

FC 60

ПП 30

Пример: имеются следующие данные по работе предприятия за отчетный период: Р1=6 р; VC1=4 p; FC=200 p; N=150 шт. изд. Необходимо проанализировать изменение прибыли в следующей ситуации:

1. Цена увеличилась на 25 %

2. Снижение переменных затрат на 25 %

3. Снижение постоянных затрат на 25 %

4. Увеличение объема продаж на 25 %

| ВП | |||||

| VC | |||||

| ДМ | |||||

| FC | |||||

| ПП | |||||

| Nкр |

- цена исп-ые ресурсы;

- производительность не меняется;

- отсутствуют структурные сдвиги в ассортименте продукции;

- объем производства = объему продаж или изменение начальных и конечных запасов продукции незначительны.

Тема 9. Финансы предприятия

Организация финансов предприятия

К одной из основных подсистем финансовой системы Российской Федерации в соответствии с экономической сущностью и функциями финансов относятся финансы предпринимательских структур – хозяйствующих субъектов.

Финансы предприятий как экономическая категория представляют собой систему экономических денежных отношений, имеющих императивную форму образования, по поводу перераспределения совокупного общественного продукта (главным образом, национального дохода), выражающую процессы формирования и использования централизованных и децентрализованных фондов денежных средств и принимающую законодательно закрепленный характер использования.

В широком смысле слова финансы предприятия – это система экономических денежных отношений, регулируемых общегосударственным органом управления и обязательных к исполнению, по поводу формирования и использования централизованных и децентрализованных денежных фондов и средств в соответствии с функциями категории и функциями предприятия.

Внешняя форма проявления финансов находит свое выражение в обособлении у предприятий части стоимости совокупного общественного продукта в форме денежных фондов и средств. Использование различных форм и методов формирования и использования денежных фондов и средств, определение их структуры и объемов предопределяет наличие соответствующих документов, отражающих законодательно закрепленное движение денежных средств.

Сущность финансов предприятий как финансовой категории проявляется в ее функциях и заключается в следующем:

• формирование централизованных и децентрализованных денежных фондов и средств (в ходе реализации этой функции обеспечиваются структура, формы, и методы аккумулирования части совокупного общественного продукта (национального дохода) в денежных фондах государства и движения денежных потоков на предприятии);

• использование централизованных и децентрализованных денежных фондов и средств (в соответствии с этой функцией реализуется процесс целевого использования денежных средств, находящихся в распоряжении предприятия, – структура, порядок и последовательность движения денежных потоков);

• организация и проведение контроля и экономического анализа за формированием, движением и использованием денежных средств и фондов предприятий (использование финансовых – стоимостных, денежных – показателей позволяет анализировать, систематизировать, выявлять тенденции и направленность движения денежных потоков, осуществлять наблюдение за объемами денежных средств на предприятии, соблюдением правил, норм и нормативов, установленных законодательством).

Конкретное проявление и содержание финансовых отношений заключается во взаимоотношениях предприятия со следующими хозяйствующими субъектами:

с государством:

- с бюджетом, как основным общегосударственным фондом. К финансовым относятся: отношения по поводу исчисления и уплаты налогов, платежей, отчислений в федеральные централизованные фонды, фонды субъектов Федерации и фонды местных органов самоуправления; отношения по получению денежных средств для финансирования, ссуд, льгот и т. п. в соответствии с требованиями бюджетного законодательства;

- с государственными предприятиями и учреждениями в ходе выполнения государственных заказов. К финансовым отношениям относятся отношения по применению финансовых санкций и штрафов, неустоек, передача средств по договорам залога и некоторые другие, которые регламентируются законодательством;

- с учреждениями по поводу управления государственным и муниципальным имуществом, доверительного управления капиталом, выплаты дивидендов, процентов, аренды, капитализации прибыли и т. п. К сфере финансовых отношений относятся вопросы несостоятельности предприятий (банкротства, кредитоспособности, ликвидности и платежеспособности, условий ликвидации, реструктуризации и т. п.) в рамках законодательно закрепленных процедур и критериев оценки;

с другими предприятиями и предпринимателями (юридическими лицами) в ходе выполнения финансово-хозяйственной деятельности по выполнению договорных обязательств. К финансовым не относятся отношения по купле-продаже, обмену и т. п. Финансовыми являются только отношения по применению финансовых штрафных санкций, пеней и неустоек, передача средств по договорам залога и некоторые другие, которые регламентируются законодательством;

со своими работниками (наемными работниками) в ходе выполнения обязательств по трудовым соглашениям в части использования прибыли, установленных законодательством, нормативов по заработной плате, исчислению и уплате налогов и отчислений из оплаты труда. Вопросы исчисления, выплаты заработной платы работникам как таковые не относятся к финансовым отношениям, так как определяются общеэкономическими законами;

с юридически самостоятельными подразделениями (имеющими самостоятельный бухгалтерский баланс и счета в банках) по поводу перераспределения капитала, движения средств денежных фондов, налогов, отчислений, штрафов и т. п. К финансовым отношениям не относятся взаимоотношения предприятия с подразделениями, не имеющими статуса юридических лиц, а также отношения между такими подразделениями внутри предприятия, которые определяются его внутренними документами;

с другими предприятиями внутри предпринимательской структуры и с материнской компанией по вопросам перераспределения движения капитала, средств денежных фондов и прочих денежных • средств и т. п.;

с учредителями по вопросам: финансового права о распределении обязанностей и ответственности; управления имуществом; исчисления и выплаты дивидендов, процентов учредителям, взносов учредителей и т. д.;

с инвестиционной (кредитной) и банковской сферами и инвесторами:

- банковской сферой (предпринимательскими структурами) по поводу правового обеспечения условий договоров по расчетным операциям и применения финансовых санкций за их невыполнение;

- кредитной сферой (предпринимательскими структурами) по вопросам правового обеспечения условий кредитных операций (получения и погашения кратко- и долгосрочных кредитов и процентов по ним и применения финансовых санкций за их невыполнение);

- инвестиционной сферой, в состав которой входят такие предпринимательские структуры, как: коммерческие банки; кредитные учреждения; негосударственные пенсионные, страховые, инвестиционные и т. п. фонды и компании; частные инвесторы – по поводу условий кратко- и долгосрочного инвестирования, платежей, страховых взносов и возмещения сумм потерь, финансирования мероприятия и т. д. и применения финансовых санкций за его невыполнение.

• с гражданами и предпринимателями (без статуса юридических лиц), участниками финансово-хозяйственной деятельности предприятий, по всем вопросам взаимоотношений в соответствии с финансовым законодательством: лицензирование и ограничения в использовании денежных средств, соблюдение условий договоров по хозяйственным операциям, инвестирование и т.д.;

• с другими государствами, международными организациями по поводу соблюдения международного финансового законодательства в экономической деятельности предприятия в области: бюджетного, налогового, таможенного, валютного и других видов регулирования;

• с некоммерческими организациями по поводу использования свободных денежных средств предприятия и условий передачи их этим организациям;

• с участниками финансового рынка по поводу использования свободных денежных средств предприятия и мобилизации денежных средств с финансового рынка в соответствии с требованиями законодательства. Финансовый рынок включает в себя: рынок капиталов (в том числе долгосрочных инвестиций), рынок кредитов, рынок денег (в том числе валютный), рынок ценных бумаг (собственно финансовый рынок). К финансовым отношениям относятся экономические денежные отношения, формируемые и регулируемые государством: условия эмиссии ценных бумаг; порядок обращения государственных, муниципальных, корпоративных ценных бумаг; условия операций по купле-продаже; распределение доходов и выплата процентов; применение финансовых санкций и др.

В узком смысле слова, финансы предприятия – это система экономических денежных отношений по поводу перераспределения капитала и доходов (главным образом прибыли), формирования и использования централизованных и децентрализованных денежных фондов и средств, обеспечивающих предприятие финансовыми ресурсами и резервами, формирующими денежные потоки, в целях выполнения функций предприятия как предпринимательской структуры.

Таким образом, финансы выполняют следующие функции на предприятии:

• формирования – обеспечение финансовыми ресурсами кругооборота средств предприятия. Основная задача финансов заключается в формировании денежных потоков, направленных на оптимальное сочетание имеющихся денежных средств. В состав данной функции финансов входят денежные потоки по: формированию уставного капитала и собственного капитала предприятия, привлечению средств кредитов и займов, средств с фондового рынка, прибыли и доходов, денежных средств специальных целевых фондов и т. п.;

• использования – обеспечение оптимального распределения и использования имеющихся финансовых ресурсов и формирования денежных потоков с целью оптимальности вложений, поддержания финансовой устойчивости и соблюдения интересов собственника. Выполнение этой функции связано с оптимизацией вложений капитала, привлеченных и заемных денежных средств и других свободных денежных средств; с оптимизацией сумм налоговых и неналоговых платежей и отчислений, взносов в фонды вне предприятия;

• контрольная – финансовые отношения и показатели позволяют осуществлять контроль за соблюдением законодательства на уровне предприятия со стороны государства (общегосударственного органа управления). Внутри предприятия осуществляется собственный контроль за финансовыми показателями на основе внутренней системы взаимоотношений и ответственности.

Финансы предприятий представляют собой отношения:

– по формированию финансовых ресурсов предприятий и обеспечению эффективного сочетания источников этих ресурсов;

– по использованию этих ресурсов на текущую, инвестиционную, финансовую и прочую деятельность предприятий.

Результатом проявления финансовых отношений и организации управления ими на предприятиях является соблюдение законодательства и получение прибыли для удовлетворения потребностей собственника и общественных функций государства.

Собственный капитал предприятия (сформированная часть этого капитала, источником которой является уставный капитал) представляет собой основу его развития.

Кроме собственного капитала предприятие может использовать в своей деятельности и дополнительные средства, полученные из других источников.

Категории капитала предприятия тесно связаны с категориями ресурсов и резервов.

К финансовым резервам предприятия относятся фонды денежных средств и другие фонды, которые имеют денежную оценку и целевую направленность в соответствии с поставленными целями и задачами. Как правило, в названии финансового резерва (фонда) проявляется направленность использования его средств (амортизационный, инвестиционный, страховой, накопительный и др.). В отличие от финансовых ресурсов предприятия финансовые резервы специально накапливаются в течение определенного периода, используются только на соответствующие цели и в определенные моменты времени. Нецелевое использование средств резервных фондов возможно только в оперативной деятельности, как временный источник финансирования мероприятий, с последующим возвратом средств в состав фонда по окончании отчетного периода или в момент наступления условий предполагаемого использования средств резервов по целевому назначению. Не разрешается нецелевое использование средств бюджетных фондов и приравненных к ним.

Источниками средств резервов (фондов) являются все источники формирования и увеличения капитала предприятия. В зависимости от целевой направленности и законодательного регулирования деятельности предприятий источниками резервов могут выступать и денежные средства, включаемые в издержки (себестоимость реализованной продукции), например: ремонтных фондов, амортизационного фонда, некоторых видов негосударственных страховых и пенсионных фондов.

В своем внешнем проявлении капитал, финансовые ресурсы и финансовые резервы материальны. Они состоят, например, из материалов, сырья, топлива, основных фондов и выражены (или могут быть выражены) в денежной форме. Финансовые ресурсы и резервы являются частью общих ресурсов и резервов предприятия.

Финансовые ресурсы предприятия представляют собой совокупность капитала, имущества и других средств предприятия, выраженных в денежной форме, которые находятся в распоряжении этого предприятия, используются или могут быть использованы им в процессе финансово-хозяйственной деятельности, для выполнения своих функций.

Финансовыми ресурсами (финансовым потенциалом) предприятия, как правило, называют всю совокупность имеющихся и возможных фондов и средств предприятия, имеющих денежную оценку, которые могут быть использованы в процессе финансово-хозяйственной деятельности для получения прибыли.

К внутренней части финансовых ресурсов предприятия относят:

• Собственный капитал предприятия в денежном выражении. Этот капитал является основной составной и активной частью финансовых ресурсов предприятия. От его структуры и объемов зависят: показатели деятельности, величина выручки и прибыли, доходов и дивидендов и т. д. Предприятие использует в своей деятельности создавшуюся структуру капитала, но при изменении направлений развития может быть изменена и материально-вещественная форма собственного капитала. Именно возможность изменения структуры собственного капитала и позволяет относить его к ресурсам предприятия.

• Имущество, находящееся в распоряжении предприятия на правах собственности, выраженное в денежной оценке. Имущество, находящееся в распоряжении предприятия, не участвует в производственном процессе. Его величина и структура в конкретный момент не влияет на результаты деятельности предприятия и не приносят прибыли. Возможность реализации, изменения функционального назначения имущества предприятия предопределяет его отнесение к финансовым ресурсам.

• Прочие собственные фонды и средства, находящиеся в распоряжении предприятия. В распоряжении предприятия всегда находятся определенные фонды и средства, которые учитываются:

- в определенных специальных фондах внутри предприятия, средства которых невозможно в данный момент использовать в деятельности предприятия;

- в определенных специальных фондах вне предприятия, средства которых используются в целях развития других предприятий или организаций;

- и другие.

К внешней части финансовых ресурсов предприятия относят:

· Заемные денежные фонды и средства, находящиеся в распоряжении предприятия. К такой части ресурсов относят все суммы кредитов, ссуд и займов в денежном выражении, которые используются на предприятии и могут принимать различные материальные формы.

· Привлеченные фонды и средства, имеющие денежную оценку, временно или постоянно находящиеся в распоряжении предприятия. Такие фонды могут находиться в конкретный момент в натуральной (материальной) и денежной форме. Возможность изменения их вещественного содержания делает их финансовыми ресурсами предприятия.

· Имущество в денежной оценке, находящееся в оперативном распоряжении предприятия в форме доверительного управления, аренды, лизинга и т.д. Такое имущество находится в распоряжении предприятия в определенные периоды и может быть использовано в качестве финансового ресурса.

Финансовые ресурсы в бухгалтерском учете отражаются в активе Бухгалтерского баланса предприятия и не подразделяются на внутреннюю и внешнюю части.

Оценка объемов, структуры и источников финансовых ресурсов (финансового потенциала) предприятия в денежном выражении является основой для:

· оценки стоимости предприятия;

· оценки стоимости имущества предприятия;

· расчетов и обоснований эффективности инвестиционных проектов и решений;

· организации деятельности предприятия в условиях новых сфер применения капитала;

· принятия решений в соответствии с законодательством о несостоятельности (банкротстве) предприятий;

· принятия решений об использовании свободных денежных средств на финансовом рынке;

· и т.п.

Доходы и расходы предприятия

Первоначально, при создании хозяйствующих субъектов, источником приобретения производственных фондов, нематериальных активов, необходимых для осуществления хозяйственной деятельности, является уставный капитал. В процессе хозяйственной деятельности организации (предприятия) несут денежные затраты, не однородные по своему экономическому содержанию и назначению. Отсюда возникает следующая классификация расходов:

1. Исходя из их экономического содержания, все денежные затраты предприятий можно разбить на три самостоятельные группы:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, состоят из средств, направленных на потребление владельцев предприятия, благотворительные и гуманитарные цели, отчислений в негосударственные страховые и пенсионные фонды, социальную сферу и т.п.

К принудительным расходам можно отнести налоги и налоговые платежи, отчисления в государственные внебюджетные фонды, расходы по обязательному страхованию и т.п.

Расходы, связанные с извлечением прибыли и определяющие себестоимость продукции (работ, услуг), состоят из стоимости материальных затрат (за вычетом стоимости возвратных отходов), затрат на оплату труда, отчислений на социальные нужды, амортизацию основных средств и прочих затрат.

2. Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на:

1) расходы по обычным видам деятельности;

2) операционные расходы;

3) внереализационные расходы;

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, т.е. расходы, осуществление которых связано с основным видом деятельности.

К операционным расходам относятся расходы, не связанные с основным видом деятельности. Это 1) расходы, связанные с предоставлением за плату прав, возникающих из патентов, на различные виды интеллектуальной собственности; 2) расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; 3) проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); 4) расходы, связанные с оплатой услуг, оказываемых кредитными организациями; 5) прочие операционные расходы.

В состав внереализационных расходов входят: 1) штрафы, пени, неустойки за нарушение условий договоров; 2) возмещение причиненных организацией убытков; 3) убытки прошлых лет, признанные в отчетном году; 4) суммы дебиторской задолженности, по которой истек срок исковой давности; 5) курсовые разницы; 6) суммы уценки активов (за исключением внеоборотных активов) и пр.

Кроме расходов в процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется ценой реализованной продукции, работ, услуг. Результатом их реализации является выручка от реализации продукции, работ, услуг, которая поступает на расчетный счет организации (предприятия). Организация имеет право в целях налогообложения самостоятельно определять методы исчисления выручки в зависимости от выбранной учетной политики. Законодательно определены два метода учета выручки от реализации продукции (работ, услуг):

1) по мере отгрузки товаров (выполнения работ, услуг) и предъявления контрагенту расчетных документов;

2) по мере оплаты и поступления денег на расчетный счет.

В Российской Федерации наибольшее распространение получил второй метод, поскольку позволяет организациям производить своевременные расчеты с бюджетом и внебюджетными фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. Однако в случае авансовых расчетов за отгруженную продукцию (работы, услуги) общий размер денежных средств не всегда совпадает с фактической реализацией, так как возможна такая ситуация, когда деньги на основе предоплаты поступили, а продукция не только не отгружена, но и не произведена.

Выручка от реализации продукции (работ, услуг) является основным источником возмещения авансированного в производство продукции (работ, услуг) капитала, его накопления, формирования централизованных и децентрализованных фондов денежных средств. Ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность производственного процесса. Несвоевременное поступление выручки влечет простои в производстве, снижение прибыли, нарушение договорных обязательств, штрафные санкции.

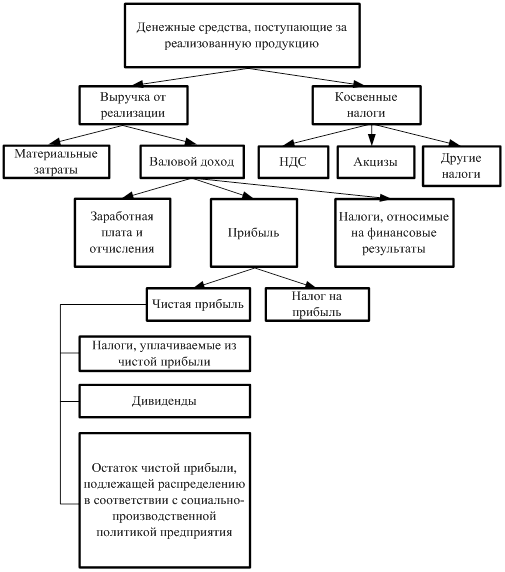

Использование выручки характеризует начальную стадию распределительных процессов. Из полученной выручки возмещаются материальные затраты на сырье, материалы, топливо, электроэнергию и другие предметы труда.

Дальнейшее распределение выручки связано с формированием амортизационного фонда как источника воспроизводства основных средств и нематериальных активов. Оставшаяся часть выручки представляет собой валовой доход или вновь созданную стоимость, которая направляется на выплату заработной платы и формирование чистого дохода предприятия. Часть чистого дохода учитывается в себестоимости продукции (работ, услуг) в виде отчислений на социальные нужды (Пенсионный фонд, Фонд социального страхования, Фонд обязательного медицинского страхования), налогов и сборов, отчислений в специальные внебюджетные фонды. Оставшаяся часть представляет собой прибыль предприятия.

Поступление выручки от реализации продукции (выполнения работ, оказания услуг) свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет оборотных средств.

Распределение средств, полученных за реализованную продукцию, работы и услуги, показано на рис. 2.2.

Рисунок 2.2 Распределение выручки от реализации продукции

Результат кругооборота авансированного в производство продукции (работ, услуг) капитала – возмещение затраченных денежных средств и формирование собственных источников финансирования простого и расширенного воспроизводства,в том числе, амортизационных отчислений и прибыли.

Прибыль и рентабельность предприятия

Прибыль. Эта важнейшая категория рыночных отношений обладает тремя функциями:

1) экономического показателя, характеризующего финансовые результаты хозяйственной деятельности организации (предприятия);

2) стимулирующей функции, проявляющейся в процессе ее распределения и использования;

3) одного из основных источников формирования финансовых ресурсов предприятия.

Прибыль – основной источник формирования доходной части бюджетов разных уровней, приращения капитала хозяйствующего субъекта, социального развития и роста благосостояния собственников.

В рыночной экономике одной из целей предпринимательской деятельности является получение прибыли, увеличение материальной заинтересованности участников бизнеса в результатах финансово-хозяйственной деятельности. Поэтому максимизация прибыли – первостепенная задача финансовых менеджеров.

Прибыль является источником финансирования разных по экономическому содержанию потребностей. При ее распределении пересекаются интересы как общества в целом в лице государства, так и предпринимательские интересы хозяйствующих субъектов и их контрагентов, интересы отдельных работников. Объектом распределения является валовая прибыль. Законодательно распределение прибыли реализуется в части, поступающей в федеральный бюджет и бюджеты субъектов Федерации в виде налогов и других обязательных платежей. Для акционерных обществ установлен обязательный порядок формирования финансового резерва. Распределение оставшейся части прибыли является прерогативой хозяйствующего субъекта, регламентируется внутренними документами предприятия и фиксируется в его учетной политике. При распределении прибыли исходят из следующих принципов:

1) первоочередное выполнение обязательств перед бюджетом;

2) прибыль, остающаяся в распоряжении хозяйствующего субъекта, распределяется на накопление и потребление.

Механизм воздействия финансов на эффективность ведения хозяйства зависит от характера распределительных отношений, конкретных форм и методов их организации, их соответствия уровню производительных сил и производственных отношений. Ориентиром для установления соотношения между накоплением и потреблением должно быть состояние производственных фондов и конкурентоспособность выпускаемой продукции. В процессе распределения чистой прибыли предприятие вправе самостоятельно определить способ распределения прибыли.

Распределение чистой прибыли может быть осуществлено посредством образования специальных фондов: фонда накопления, фонда потребления и резервных фондов – либо путем непосредственного распределения чистой прибыли по отдельным направлениям. В первом случае организация (предприятие) должна составить сметы расходования фондов потребления и накопления в виде дополнения к финансовому плану, а во втором случае распределение прибыли отражается непосредственно в финансовом плане.

Фонд накопления используется па научно-исследовательские, проектные, конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией действующего производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств, взносы в качестве вкладов учредителей в создание уставного капитала других организаций, перечисления вышестоящим организациям, взносы в союзы, ассоциации, концерны, в состав которых входит хозяйствующий субъект, и др.

Фонд потребления используется на социальное развитие и социальные нужды. За счет него финансируются расходы по эксплуатации объектов социально-бытового назначения, находящихся на балансе хозяйствующего субъекта, строительство объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи, выплаты надбавок к пенсиям, компенсаций работникам за удорожания питания в столовых и буфетах и т.п.

Резервный фонд. Финансовую устойчивость предприятия обеспечивает резервный капитал. В рыночной экономике отчисления в резервный капитал носят первоочередной характер. Его величина характеризует готовность предприятия к страхованию риска, связанного с предпринимательской деятельностью.

Рентабельность. В отличие от прибыли организации (предприятия), показывающей эффект предпринимательской деятельности, рентабельность характеризует эффективность этой деятельности. Рентабельность – относительный показатель, отражающий степень доходности предприятия. В рыночной экономике существует система показателей рентабельности.

Рентабельность продукции можно рассчитать как по всей реализованной продукции, так и по отдельным ее видам.

1. Рентабельность всей реализованной продукции определяется как: 1) процентное отношение прибыли от реализации продукции к затратам на ее производство и реализации и 2) процентное отношение чистой прибыли к затратам на ее производство и реализацию.

2. Рентабельность отдельных видов продукции зависит от цены ее реализации и полной себестоимости и определяется как процентное отношение цены реализации единицы продукции за вычетом ее полной себестоимости к полной себестоимости единицы продукции. Эти показатели отражают эффективность затрат организации.

3. Рентабельность продаж можно определить как: 1) процентное отношение прибыли от реализации продукции к выручке от реализации продукции; 2) процентное отношение балансовой прибыли к выручке от реализации продукции; 3) процентное отношение чистой прибыли к выручке от реализации продукции. Эти показатели дают представление об эффективности ценовой политики организации.

4. Рентабельность производственных активов определяется как: 1) процентное отношение валовой прибыли к сумме производственных активов; 2) процентное отношение чистой прибыли к сумме производственных активов. Эти показатели характеризуют степень отдачи от вложенных в производство активов.

5. Рентабельность вложений определяется как: 1) процентное отношение валовой прибыли к стоимости имущества по балансу; 2) процентное отношение чистой прибыли к стоимости имущества по балансу; 3) процентное отношение выручки от реализации продукции к стоимости имущества по балансу. Показатели характеризуют эффективность продаж на рубль вложений в имущество организации; 4) процентное отношение чистой прибыли к стоимости собственных средств по балансу организации, отражающее рентабельность собственного капитала; 5) процентное отношение доходов от долговременных финансовых вложений к общему объему долгосрочных финансовых вложений. Этот показатель отражает эффективность долгосрочных вложений.

Показатели рентабельности используются в процессе анализа финансово-хозяйственной деятельности, при принятии управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов. Они являются одним из индикаторов конкурентоспособности предприятия.

|

|

Дата добавления: 2014-01-03; Просмотров: 3080; Нарушение авторских прав?; Мы поможем в написании вашей работы!