КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Возврат товаров поставщику

|

|

|

|

Договором комиссии предусмотрено удержание вознаграждения из причитающейся Комитенту выручки. В январе был выставлен счет комиссионера за комиссионные услуги, и подписан акт приемки-передачи этих услуг.

Комиссионная торговля. Расчеты с комитентом

Для обобщения информации о наличии и движении товаров, принятых организацией на комиссию, используется забалансовый счет 004 "Товары, принятые на комиссию".

Торговая организация, принимающая товары на комиссию, называется комиссионером. По договору комиссии собственник товара (комитент) передает его комиссионеру для продажи без передачи права собственности. Переход права собственности на комиссионный товар переходит к его покупателю по договору, заключенному комиссионером, при этом посредник никогда его собственником не становится и соответственно не имеет оснований для его отражения на балансовом счете 41 "Товары".

Поэтому, когда комиссионер фактически получает товар, предназначенный для реализации, ему следует его отразить по дебету счета 004 "Товары, принятые на комиссию". В момент продажи этого товара комиссионер делает проводку по кредиту счета 004 "Товары, принятые на комиссию".

Посредник платит НДС 18% только со своего вознаграждения, и представляет собственнику (комитенту) отчет об отгруженных товарах и о полученных от покупателей средствах.

Комитент рассчитывает*"Исходящий" НДС от полной суммы проданного товара, включающей в себя комиссионное вознаграждение. НДС, уплаченный посреднику, подлежит вычету у собственника товара на общих основаниях.

С 1 января 2015 года при реализации товаров по поручению организации комиссионером или агентом, действующим от своего имени, организация может выставлять комиссионеру или агенту сводный счет-фактуру, в котором отражаются показатели нескольких счетов-фактур, выписанным посредником на одну дату.

Поступление комиссионного товара следует оформлять документом «Поступление товаров и услуг». По умолчанию установлен вид операции – «Товары, услуги, комиссия».

Упражнение №91

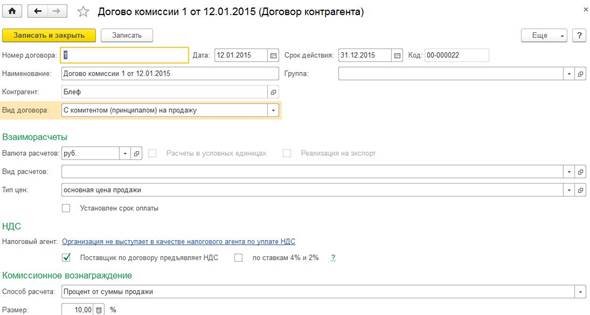

На основании договора комиссии торговая организация "Блеф" поручает организации "ИНКОМ ПЛЮС" реализовывать его товары на внутреннем рынке. Организация "Блеф" - комитент, организация "ИНКОМ ПЛЮС" -комиссионер. Цена устанавливается Комитентом. Комиссионное вознаграждение согласно договору составляет 10 процентов стоимости реализованных покупателям товаров Комитента (включая НДС).

Условия примера:

1. 12.01.2015 года в организацию "ИНКОМ ПЛЮС" от Комитента ".Блеф'" поступили товары по накладной 1 от 12.01.2015 года на сумму 2 360 000 руб. (в т.ч. НДС 18 % 360 000 руб.). С комитентом "Блеф" заключен договор комиссии М/ от 12.01.2015 года. Товары приобретаются для их последующей реализации (таблица).

| № | Реквизиты | Холодильник "Вихрь" | Телевизор "Рекорд* |

| Договор комиссии: | Вид договора "с коми»ситом (принципалом) на продажу" | ||

| Тип цен "Основная цени продажи" | |||

| Способ расчета " % от суммы продажи" | |||

| Группа номенклатуры: | Товары на комиссии | ||

| Ед. измерения | штук | ||

| Ставка НДС | 18% | ||

| Номенклатурная группа | Услуги оказываемые | ||

| Количество | |||

| Цена | 10 000 руб. | 10000 руб. | |

| Счет учета | 004.01 | 004.01 |

Стоимость товара определена Комитентом как минимальная цена продажи, включающем в себя транспортные расходы до пункта на точения (местонахождения покупателя).

2. Последним днем января, предусмотренного договором, организация "ИНКОМ ПЛЮС" представила Комитенту "Блеф" отчет с указанием произведенных операций, к числу которых относились:

- 21.01.2015 года реализованы товары по цене Комитента на сумму I 180 000руб. (в т.ч. НДС 18 % 180 000руб.) согласно отчету комиссионера:

- 23.01.2015 товары оплачены покупателем ООО "Торговый дом" полностью.

Схема действий:

12.01.2013 года создайте документ "Поступление товаров и услуг" от комитента "Блеф" по договору комиссии №1 от 12.01.2015 г. Организацией "Блеф" представлена накладная № 1 от 12.01.2015 г. на сумму 2 360 000руб.

Меню: ПР/Покупки →ПН/Покупки →Поступление товаров и услуг

Заполните шапку документа: Вид операции – «Товары, услуги, комиссия»; договор- «Договор комиссии»; Вид договора – «С комитетом(принципалом) на продажу».

Группа номенклатуры - "Товары на комиссии". Для элементов номенклатуры укажите номенклатурную группу "Услуги оказываемые". Данные для заполнения документа приведены в условиях примера 1. Сверьте заполнение документа "Поступление товаров и услуг" по рисунку.

Половину товаров комитента реализуйте покупателю ООО "Торговый дом " по договору № I от 16.01.2015 г. "Покупка бытовых товаров ".

16.01.2015 года выпишите счет для ООО "Торговый дом" на сумму 1 180 000 руб., в т.ч. НДС 18%, по позициям (цена без налога):

• холодильник "Вихрь " 50 шт. по цене 10 000руб.;

• телевизор "Рекорд" 50 шт. по цене 10 000руб.

Юридический адрес ООО "Торговый дом": 109387, Москва, Люблинская ул., д.53.

Меню: ПР/Продажи/→ПН/Продажи/→Счет на оплату покупателю

Обратите внимание, цена указана без налога. Это говорит о том, что необходимо обратиться к форме "Цены в документе", и выбрать "НДС сверху" (без НДС).

21.01.2015 года создайте документ "Реализация товаров и услуг".

меню "ПР/Продажи →ПН/Продажи →Счет на оплату покупателю

Реализацию осуществите по цене комитента на общую сумму I 180 000 руб. на основании документа "Счет на оплату покупателю" от 16.01.2015 года. НДС сверху (табл. 13.4.2).

Выпишите документ "Счет-фактура выданный" датой 21.01.2015 года. Для этого, проведите документ "Реализация товаров и услуг” при помощи кнопки "Провести". Расчеты с комитентом ведутся на счете 76.09 "Прочие расчеты с разными дебиторами и кредиторами" — обособленно от счета 60 "Расчеты с поставщиками и подрядчиками".

В документе "Счет-фактура выданный" установлен флаг "Выставлен (передан контрагенту)", "В электронном виде". Код вида операции 04 "Товары, работы, услуги комитента".

| № | Реквизиты | Холодильник "Вихрь” | Телевизор "Рекорд" |

| Договор № 1 (вид договора "с покупателем") | "НДС сверху" | ||

| Ставка НДС | 18% | ||

| Номенклатурная группа | Услуги оказываемые | ||

| Количество | |||

| Цена | 10 000 руб. | 10 000 руб. | |

| б | Счет учета | 004.01 | |

| Счет дохода | 90.01.1 | ||

| Счет учета НДС | 90.03 | ||

| Счет расходов | 90.02.1 |

Сверьте заполнение документа "Реализация товаров и услуг" по рисунку

Документ "Реализация товаров и услуг" спишет товары и создаст по каждой позиции номенклатуры бухгалтерские и налоговые записи:

К 004.01 на сумму 1180 000руб.

Д 62.01 К 76.09 на сумму 1180 000руб.

Зарегистрируйте счет-фактуру на комиссионное вознаграждение.

23.01.2015 года ООО "Торговый дом" оплатил сумму 1 180 000 руб. за полученный товар. Создайте документ "Поступление на расчетный счет".

Меню: Панель разделов/Продажи/Панель навигации/Продажи/Реализация товаров и услуг

Оплату на общую сумму 1 180 000 руб. от ООО "Торговый дом" оформите на основании документа "Реализация товаров и услуг" от 21.01.2015 года. Входящий номер платежного поручения покупателя - № 5 от 23.01.2015 года

ООО "ИНКОМ ПЛЮС" участвует в расчетах, так как получает деньги от покупателя "Торговый дом" и перечисляет их комитенту с удержанием своего комиссионного вознаграждения.

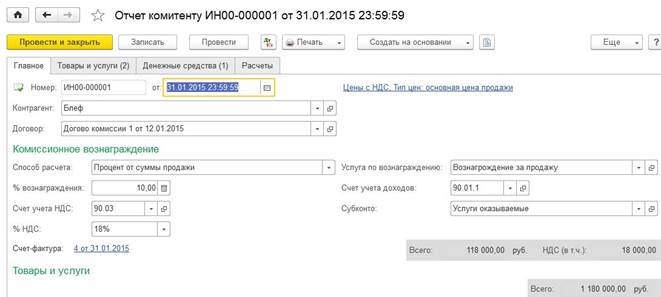

31.01.2015 года создайте для организации "Блеф" документ "Отчет комитенту". Сумма отчета включает НДС.

Меню: Панель разделов/Покупки/Панель навигации/Покупки/Поступление товаров и услуг

Сформируйте документ "Отчет комитенту" используя механизм ввода на основании. Установите курсор на документе, "Поступление товаров и услуг" от 12.01.2015 года. Нажмите кнопку панели документа "Создайте на основании/Отчет комитенту".

В документе "Отчет комитенту" зайдите в форму "Цены в документе", установите - "НДС в сумме". И только потом воспользуйтесь кнопкой "Заполнить/Заполнить реализованным по договору".

Сверьте заполнение документа "Отчет комитенту", закладка "Главное" по рисунку

Закладка «товары и услуги» представлены на рисунке.

На закладке "Денежные средства" в графе "Вид отчета по платежам" выберите реквизит "Оплата", в графе "Сумма" напишите сумму I 180 000 руб., укажите НДС 18%.

Сверьте заполнение документа "Отчет комитенту", закладка "Денежные средства" по рисунку.

Проведенный документ сформирует проводки, где комиссионером будет начислено комиссионное вознаграждение в сумме 118 000руб.

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 76.09, Разница между кредитом счета 76.09 и дебетом счета 76.09 должна быть перечислена комитенту "Блеф".

Меню: ПР/Отчеты/→ПН/Стандартные отчеты/→Оборотно-сальдовая ведомость по счету

Комиссионером перечислена Комитенту причитающаяся ему выручка за вычетом комиссионного вознаграждения (1180 000 -118 000 = 1 062 000 руб.).

31.01.2015 г. создайте документ "Платежное поручение" для комитента "Блеф" на основании отчета комитента на сумму 1 062 000 руб. Реквизиты для платежного поручения получателю платежа ООО "Блеф": ИНН 7723196358, КПП 772301001, р/с 40702810800000001295, ОАО "РУСИЧ ЦЕНТР БАНК" г. Москва, корсчет 30101810700000000954, БИК 044583954.

меню Панель разделов/Покупки/Панель навигации/Покупки/Отчеты комитентам

03.02.2015 г. создайте документ "Списание с расчетного счета" на всю сумму документа "Платежное поручение" от 31.01.2015 года. Вид операции -"Оплата поставщику", счет дебета 76.09, контрагент "Блеф", договор комиссии. Погашение задолженности - "Автоматическое".

меню Панель разделов/Банк и касса/Банк/Платежные поручения

Сформируйте отчет "Оборотно-сальдовая ведомость по счету" 76.09 за 1 квартал 2015 года. Остатка на этом счете быть не должно.

меню ПР/Отчеты/→ПН/Стандартные отчеты→ Оборотно-сальдовая ведомость по счету

В процессе ведения хозяйственной деятельности поставщику могут возвращать товары, материалы, оборудование, тару. Указанные хозяйственные операции в конфигурации можно отразить при помощи документа "Возврат товаров поставщику".

Обратиться к документу "Возврат товаров поставщику" можно при помощи меню "Панель раздслов/Покупки/Панель навигации/Покупки/Возвраты поставщи кам/Создать".

Возврат товаров поставщику можно оформить на основании документа "Поступление товаров и услуг". При этом в документе "Возврат товаров поставщику" программа укажет договор "С поставщиком". Если в документе "Возврат товаров поставщику" укажет договор "С комитентом (принципалом) на продажу", то это означает, что оформляется возврат товаров комитенту.

Документ "Возврат товаров поставщику" можно заполнить автоматически, применив кнопку "Заполнить". По этой кнопке можно заполнить табличную часть документа данными, предварительно очистив ее и откорректировав. По этой кнопке можно дополнять таблицу строками из других документов, не очищая ее содержимого.

Документ "Возврат товаров поставщику" состоит из закладок: "Товары", "Возвратная тара", "Расчеты", "Дополнительно".

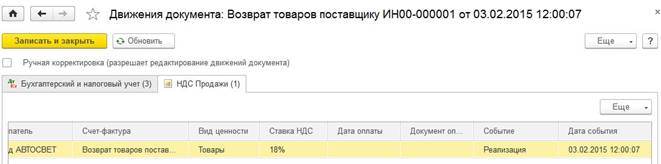

В 2007 году вышло письмо МФ РФ от 07.03.2007 № 03-07-15/29, где сказано, что в случае возврата товаров поставщику налогоплательщик должен выписать счет-фактуру на возвращаемые ценности и зарегистрировать ее в книге продаж. При возврате бывший покупатель начисляет ровно ту сумму НДС, которую предъявил к вычету при покупке. При формировании отчета "Книга продаж" данные о возврате будут в нем отражены при помощи регистра накопления "НДС продажи".

Упражнение №92

03.02.2015 года был возвращен товар поставщику "АВТОСВЕТ". Возвращается электросчетчик 1 шт., который был получен 14.01.2015 года по договору № 1 от 07.01.2015 г. "Покупка ТМЦ". Причина возврата -электросчетчик оказался бракованным.

Схема действий:

03.02.2015 года создайте документ "Возврат товара поставщику".

меню Панель разделов/Покупки/Панель навигации/Покупки/Поступление товаров и услуг

Воспользуемся документом "Поступление товаров и услуг" и на его основании заполним документ "Возврат товара поставщику". Из табличной части при помощи кнопки "Delete" удалите все строки, кроме строки по номенклатуре "Электросчетчик". Откорректируйте количество возвращаемого товара.

Выпишите документ "Счет-фактура выданный" датой 03.02.2015 года. Проведите документ "Возврат товаров поставщику" при помощи кнопки "Провести".

Табличную часть документа "Возврат товаров поставщику" можно было бы заполнить, воспользовавшись кнопкой "Заполнить/→Заполнить по поступлению ", при этом откорректировав количество товара.

Проводки документа.

Просмотрите регистр «НДС продажи», который сформирует событие «Реализация»

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 996; Нарушение авторских прав?; Мы поможем в написании вашей работы!