КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 7: Анализ использования трудовых ресурсов в организации 2 страница

Тогда общая сумма затрат на производство продукции будет равна:

ЗТ = ЗТпост + ЗТпер.на1 ц × Vпр-ва. (32)

Влияние факторов на изменение общих затрат на производство зерновых и зернобобовых культур определите способом цепной подстановки, используя формулы (24-28).

ЗТусл.1 = ЗТпост.пр. + ЗТпер.на1 ц пр. × Vпр-ва отч.. (33)

ЗТусл.2 = ЗТпост.отч. + ЗТпер.пр. × Vпр-ва отч.. (34)

D ЗТVпр-ва = ЗТусл.1 – ЗТпр.. (35)

D ЗТЗТпост = ЗТусл.2 – ЗТусл.1. (36)

D ЗТЗТпер.на 1 ц = ЗТотч – ЗТусл.2. (37)

Результаты расчетов представьте в таблице 26.

Таблица 26 - Факторный анализ затрат на производство зерновых и зернобобовых культур

| Показатели | Прош-лый год | Отчетный год | Абсо-лютное откло-нение | Отклонение затрат за счет изменения | ||

| Объема произ-водства | Постоянных из-держек | Переменных затрат на 1 ц продукции | ||||

| Переменные затраты, тыс. руб. | × | × | × | |||

| Объем производства, ц | × | × | × | |||

| Удельные переменные затраты, руб. | × | × | × | |||

| Общие затраты, тыс. руб. |

На себестоимость производства 1 центнера продукции растениеводства влияют также факторы: затраты на обработку 1 гектара посевных площадей и урожайность культур.

(38)

(38)

где С/с– себестоимость 1ц, руб./ц, З – затраты на обработку 1 га посевов, руб./га, У – урожайность культур, ц/га.

Определите влияние этих факторов на себестоимость производства 1 ц продукции растениеводства способом цепных подстановок, заполните таблицу 27.

Таблица 27 - Факторный анализ себестоимости продукции растениеводства

| Виды продукции | Затраты на 1 га, руб. | Урожайность ц/га | Себестоимость 1ц., руб. | Отклонение себестоимости, руб. | ||||||

| Прошлый год | Отчетный год | Прошлый год | Отчетный год | Прошлый год | Отчетный год | Условная | Всего | В т. ч.. за счет | ||

| Затрат на 1 га. | Урожайности | |||||||||

| Зерно | ||||||||||

| Сахар-ная свекла | ||||||||||

| Овощи И т. д. |

По результатам факторного анализа себестоимости 1 ц продукции растениеводства сделайте выводы.

Задания 19-20. Проанализировать динамику состава и структуры себестоимости продукции животноводства за два года, определить отклонения себестоимости за счет изменения продуктивности и затрат на содержание 1 головы животных, провести анализ затрат на производство отдельных видов продукции животноводства, определить влияние факторов изменения затрат.

Методика выполнения задания

Исходные данные: затраты на содержание 1 головы животных, продуктивность животных, статьи затрат на производство продукции животноводства, а также отдельных видов продукции, объем производства продукции животноводства. Эти данные можно определить из годового бухгалтерского отчета организации АПК: 8-АПК "Затраты на основное производство", 13-АПК «Производство и себестоимость продукции животноводства», отчетные калькуляции себестоимости отдельных видов продукции.

Расчетные показатели: отклонения себестоимости в разрезе отдельных видов продукции, в том числе за счет изменения продуктивности и затрат на содержание головы животных, структура отдельных статей затрат в целом по животноводству и в разрезе отдельных видов, отклонения по структуре в отчетном году по сравнению с прошлым, переменные, постоянные затраты, удельные переменные затраты, изменение полной себестоимости отдельных видов продукции, в том числе за счет изменения объема производства, удельных переменных расходов, суммы постоянных расходов.

Проанализируйте состав и структуру затрат на производство продукции животноводства, заполните таблицу 28, сделайте выводы.

Таблица 28 - Анализ состава и структуры затрат на производство продукции животноводства

| Статьи затрат | Сумма затрат, тыс. руб. | Структура, % | ||||

| Прош-лый год | Отчет-ный год | Абсол. откл. | Прошлый год | Отчетный год | Абсол. откл. | |

| Заработная плата с отчислениями на соц. нужды | ||||||

| Материальные затраты, вошедшие в себестоимость, всего, в том числе: | ||||||

| Корма Нефтепродукты Электроэнергия Запасные части Оплата работ и услуг др. организаций, В т. ч. ремонт техники Зоо- и ветеринарное обслуживание | ||||||

| Амортизация | ||||||

| Прочие затраты | ||||||

| Итого затрат |

Проанализируйте состав и структуру затрат на производство молока, используя таблицу 29.

Аналогичные таблицы составьте для анализа себестоимости производства других видов продукции животноводства (прироста живой массы КРС, свинейи т.д.)

Таблица 29 - Анализ состава и структуры затрат на производство молока

| Статьи затрат | Сумма, тыс. руб. | Структура, % | ||||

| Прошлый год | Отчет- ный год | +, - | Прошлый год | Отчет-ный год | +, - | |

| 1. Оплата труда с отчислениями на социальные страхования, В т.ч. постоянная Переменная | ||||||

| 2. Корма | ||||||

| 3. Содержание основных средств: | ||||||

| - амортизация | ||||||

| - ГСМ, электроэнергия, зап. Части для ремонта | ||||||

| 4. Прочие затраты | ||||||

| 5. Итого затрат, | ||||||

| в т. ч. – переменные | ||||||

| – постоянные |

На себестоимость производства 1 центнера продукции животноводства влияют факторы: затраты на содержание 1 головы животных и продуктивность животных.

(39)

(39)

где С/с– себестоимость 1ц, руб./ц, З – затраты на содержание 1 головы животных, руб./гол, П – продуктивность животных, ц/гол.

Определите влияние этих факторов на себестоимость производства 1 ц продукции животноводства способом цепных подстановок, заполните таблицу 30.

Таблица30 - Факторный анализ себестоимости продукции животноводства

| Виды продукции | Затраты на 1 гол, руб. | Продуктивность, ц/гол | Себестоимость 1ц., руб. | Отклонение себестоимости, руб. | ||||||

| Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Прош-лый год | Отчет-ный год | Услов-ная | Всего | В т. ч.. за счет | ||

| Затрат на 1 гол | Продук-тивности | |||||||||

| Молоко | ||||||||||

| Прирост живой массы КРС И т. д. |

По результатам факторного анализа себестоимости 1 ц продукции животноводства сделайте выводы.

Тема 9: Анализ безубыточности и оценка запаса финансовой прочности в системе управления затратами

Классификация издержек на постоянные и переменные для анализа безубыточности (break-even analisis).Теоретическая база оптимизации прибыли и анализа затрат. Графическое изображение вариантов изменения затрат в зависимости от объема производства продукции. Методика расчета маржинального дохода, критического объема производства, критического объема выручки от продаж, критического уровня постоянных затрат, критической цены реализации. Методика предельного анализа, оптимизации прибыли, издержек и объема производства. Понятие операционного и финансового рычага. Методика их расчета. Определение запаса финансовой прочности.

Вопросы для самоконтроля:

1. Операционный и финансовый рычаг – это одно и то же?

2. Объясните роль постоянных издержек в формировании финансового результата.

3. В каких случаях применяют анализ безубыточности?

4. Запас финансовой прочности предприятия равен 30%. Каково будет значение этого показателя при снижении объемов реализации на 20%?

5. Как изменится прибыль до уплаты налогов и процентов при изменении объема реализации на 25% и силе производственного рычага, равной 1,7?

6. Как рассчитать коэффициент маржинальной прибыли?

7. Что характеризует удельная маржинальная прибыль?

8. В чем проявляется эффект дополнительной прибыли?

9. В чем сущность планирования прибыли методом операционного рычага?

10. Дайте характеристику предельных затрат.

11. От каких факторов зависит общий маржинальный доход?

12. Почему изменяется сила воздействия операционного рычага и запас финансовой прочности по мере удаления выручки от порога рентабельности?

Задание 21. Руководство организации намерено увеличить выручку на 10% (с 40 млн. руб. до 44 млн. руб.). Переменные затраты 31 млн. руб., постоянные затраты 3 млн. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки и с помощью операционного рычага сравнить результаты. Сделать предположения о степени фондовооруженности.

Задание 22. Условно – постоянные расходы предприятия - 30 млн. рублей, цена единицы продукции - 60 тыс. рублей, удельные переменные расходы - 45 тыс. рублей. Требуется:

а) Определить критический объем продаж;

б) Рассчитать объем продаж, который обеспечит валовой доход в размере 15 млн. рублей.

Задание 23. Компания производит несколько компонентов, один из которых – Х - имеет следующую структуру затрат:

Таблица 31 – Затраты на производство компонента Х

| Виды затрат | Долл. на шт. |

| Материальные затраты | |

| Затраты на труд | |

| Переменные накладные расходы | |

| Постоянные затраты | |

| Итого |

Компонент Х в том же виде может быть куплен на рынке по цене 23 долл. за шт. В этом случае общие постоянные затраты не изменятся. Какое решение должна принять компания – купить или произвести товар?

Задание 24. Средняя цена ассортимента продукции компании равна 250 долл, плановый объем продаж при этой цене – 1 млн. ед. Соотношение между постоянными и переменными издержками равно 30:70. Переменные издержки на единицу продукции составляют 150 долл. Определить критический объем продаж и запас финансовой прочности.

Задание 25. Организаторы дискотеки установили цену входного билета, равную 21 долл. Они договорились с фирмой, обеспечивающей питание, что буфет будет стоить 13,5 долл. на человека. Другими основными расходами будут затраты на аренду помещения и организацию дискотеки – 200 и 250 долл. соответственно. Определить безубыточный объем продаж.

Задание 26. Предприятие производит и продает один вид продукции. Выручка от продаж – 10000 тыс. руб., переменные затраты – 5000 тыс. руб., постоянные затраты – 4000 тыс. руб., прибыль – 1000 тыс. руб. Специалисты прогнозируют, что в следующем периоде спрос на продукцию уменьшится. Тогда предприятию придется либо уменьшать натуральный объем, либо снижать цены.

а) при снижении цен на 5% можно сохранить базисный натуральный объем продаж;

б) при снижении натурального объема продаж на 7% можно сохранить базисные цены;

в) при снижении цен на 10% можно увеличить натуральный объем продаж на 3%.

Дайте рекомендации предприятию о выборе варианта стратегии.

Методические пояснения к заданиям 21-26

Размеры и динамика выручки и прибыли от продаж - важнейшие показатели, определяющие финансовое состояние предприятия. От них зависит уровень рентабельности продаж и активов, оборачиваемость активов, движение денежных средств, инвестиционная привлекательность предприятия.

Увеличение выручки может достигаться либо при помощи повышения цен, либо путем роста натурального объема продаж, либо обоими способами вместе.

Названные способы по-разному воздействуют на динамику прибыли и рентабельности продаж. Поэтому, если у предприятия есть практическая возможность повышать выручку, надо одновременно оценивать финансовые последствия такого повышения.

С этой точки зрения большое значение имеет величина постоянных и переменных затрат, т.е. затрат, не зависящих и зависящих от изменений натурального объема производства и продаж.

Условность названий постоянных и переменных затрат состоит в том, что некоторые виды затрат, которые традиционно принято считать постоянными, в определенных ситуациях могут вести себя как переменные, и наоборот.

При увеличении объема производства постоянные издержки остаются неизменными, а переменные растут. При снижении объема производства переменные издержки снижаются, а постоянные остаются на прежнем уровне. С этой точки зрения выгоднее производить как можно больше количества товаров, поскольку в этом случае доля постоянных издержек в расчете на единицу продукции в структуре цены сокращается, а при уменьшении производства – увеличивается.

Пример 1. Производится 10 тов. единиц. Постоянные издержки = 100 ден. единиц. Переменные – 15 единиц на 1 тов. единицу. Цена реализации = 30 ден. единиц.

В этом случае структура цены будет следующая:

Предположим теперь, что предприятие увеличило объем продаж с 10 до 20 тов. единиц. В этом случае постоянные издержки ''разбрасываются '' теперь уже не на 10, а на 20 тов. единиц и структура цены меняется.

Т.е. увеличение объема производства ведет к увеличению прибыльности.

Теперь предположим, что предприятие вынуждено сократить объем производства с 10 до 8 тов. единиц, а потому постоянные издержки распределяются теперь уже не на 10, а на 8 тов. единиц, что меняет структуру цены.

Таким образом, снижение объема производства ведет к снижению прибыльности производства.

Деление издержек производства на постоянные и переменные имеет принципиально важное экономическое значение. Такое деление позволяет осуществить более глубокий анализ издержек производства в случае конкретных путей их минимизации.

Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности (порог рентабельности, критическая точка, “мертвая” точка, точка самоокупаемости, точка разрыва и т.д.).

Критический объем продаж можно представить в виде формулы:

(40)

(40)

где  - критический объем продаж в натуральных единицах;

- критический объем продаж в натуральных единицах;

FC- постоянные расходы;

P- цена единицы продукции;

V- переменные расходы на единицу продукции.

Знаменатель дроби называется удельным маржинальным доходом, т.е. экономический смысл предельно прост: он характеризует количество единиц продукции, суммарный маржинальный доход которых равен сумме постоянных расходов.

Пример 2. Вы владеете гостиницей на 100 мест. Постоянные издержки в расчете на сутки = 60000 д.е. Переменные издержки в расчете на одного проживающего = 500 д.е. в сутки. Определите, при какой ежедневной заселяемости гостиница может функционировать безубыточно.

60000: (1500-500) = 60 (чел.)

Только при ежедневной заселяемости на уровне не менее 60 проживающих – убытка не будет, но не будет и прибыли, а прибыль появится при заселении 61, 62 и т.д. проживающего.

Таким образом, можно рассчитать заселяемость в среднем за месяц, если взять месячные данные.

Формула (39) может быть легко трансформирована в формулу для определения объема реализации в натуральных единицах ( ), обеспечивающего заданный валовой доход -

), обеспечивающего заданный валовой доход -  :

:

(41)

(41)

Точка безубыточности – это положение, в котором общие затраты в точности равны выручке от продаж, т.е. нет ни прибыли, ни убытка - предприятие находится в равновесии.

В основе анализа безубыточности лежит маржинальный метод, где основным является понятие маржинальной прибыли, удельной маржинальной прибыли, коэффициента маржинальной прибыли.

Маржинальная прибыль – это превышение выручки над переменными затратами на производство и реализацию продукции (работ и услуг). Доля маржинальной прибыли в цене единицы продукции является относительно постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли.

Удельная маржинальная прибыль – производный показатель, который характеризует маржинальную прибыль в цене единицы продукции:

, (42)

, (42)

где Р - цена единицы продукции;

А – переменные затраты в цене единицы продукции.

Коэффициент маржинальной прибыли – это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации идет на покрытие постоянных затрат и формирование прибыли.

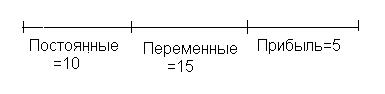

В качестве дополнения к численным выражениям точки безубыточности удобно использовать график, отражающий объем продаж, постоянные затраты при различных уровнях объема выпуска продукции.

|

|

Дата добавления: 2015-08-31; Просмотров: 817; Нарушение авторских прав?; Мы поможем в написании вашей работы!