КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ структуры и динамики активов и пассивов баланса

|

|

|

|

Краткая характеристика коммерческого банка

Банк «УРАЛСИБ» является основным активом Финансовой корпорации «УРАЛСИБ». Уставный капитал банка на 1 марта 2015 года составил 298 000 руб., размер активов 356 000 руб., величина собственных средств 456 000 руб.

Банк «УРАЛСИБ» - один из крупнейших универсальных банков федерального уровня, предлагающий широкий спектр финансовых услуг для частных и корпоративных клиентов. Основными направлениями деятельности банка являются розничный, корпоративный и инвестиционно-банковский бизнес.

Головная организация Банка расположена в Москве. Удаленный центральный офис осуществляет свою деятельность в г.Уфе. Интегрированная региональная сеть продаж финансовых продуктов и услуг банка по состоянию на 1 марта 2015 года насчитывает:

- 7 филиалов

- 369 офиса

- 2 763 банкомата

- 536 платежных терминалов

- 29 832 POS-терминалов

По данным журнала «Профиль» на 1 февраля 2014 года Банк УРАЛСИБ занимает 19-ю позицию среди двухсот крупнейших российских банков по размеру капиталов.

Филиал ОАО «УралСиб» г.Уфа ДПО «Отделение в г.Бирск» создано для работы с акционерами и клиентами «УралСиб».

Филиал ОАО «УралСиб» г.Уфа ДПО «Отделение в г.Бирск» является структурным подразделением, то есть входит в единую организационную структуру «УралСиб» и является его филиалом, осуществляющим функции «УралСиб» РФ на территории Республики Башкортостан. В своей деятельности филиал ОАО «УралСиб» ДПО «Отделение в г.Бирск» руководствуется законодательством Российской Федерации, нормативными актами Центрального Банка Российской Федерации, носящими обязательный характер, Уставом Банка, а также Положением о территориальном банке «УралСиб». ДПО «Отделение в г.Бирск» не является юридическим лицом. Он вступает в хозяйственные, договорные, кредитно-расчетные отношения от имени «УралСиб».

|

|

|

Данное отделение «УралСиб» г.Бирск предлагает операции по обслуживанию физических лиц, юридических лиц и индивидуальных предпринимателей. В том числе ДПО «Отделение в г.Бирск» осуществляет кредитование частных лиц.

Филиал ОАО «УралСиб» г.Уфа ДПО «Отделение в г.Бирск» имеет отдельный баланс, являющийся неотъемлемой частью баланса «УралСиб». В соответствии с правилами, установленными ЦБ РФ, филиал в составе сводного баланса «УралСиб» обеспечивает:

- соблюдение экономических нормативов и показателей ликвидности.

- депонирование части привлеченных средств в фонде обязательных резервов, предусмотренных действующим в РФ законодательством о банках.

- создание внутри банковских резервов и страховых фондов.

Анализ структуры активов баланса ОАО «УралСиб» позволил выявить следующие тенденции. На протяжении всего исследуемого периода наблюдается рост совокупных активов банка. На 1 квартал 2014г. величина совокупных активов составила 43 578 руб., на 2 квартал 2014 г. 46 941 руб., на 3 квартал 2014 г. 52 560 руб., по состоянию 4 квартал 2014г. 54 100 руб. Таким образом, общее увеличение совокупных активов за исследуемый период составило 11 522 руб. или 25,42%. Темп прироста совокупных активов в первом квартале составил 11,14%, во втором 11,13%, в третьем 1,12%. Очевидно, что, несмотря на увеличение стоимости совокупных активов на протяжении всего исследуемого периода, темп роста данного показателя постепенно замедляется. Поэтому увеличение данного показателя нельзя однозначно трактовать как положительную тенденцию.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

- Производительные активы.

- Непроизводительные активы.

- Затраты на собственные нужды.

|

|

|

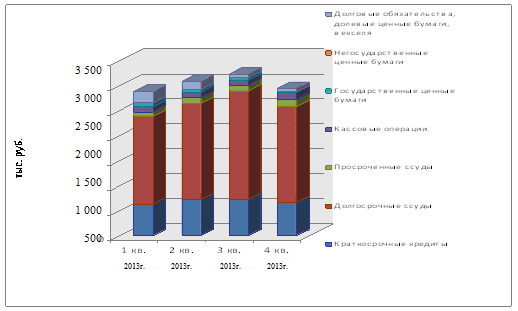

На долю производительных активов на 1 квартал 2014г. приходится 69,1% совокупных активов, на 2 квартал 2014г. 65,8%, на 3 квартал 2014г. 60,9%, на 4 квартал 2014г. 52,7%. Стоимость производительных активов за период с 1 квартала 2014г. по 4 квартал 2014г. уменьшились на 130 491 руб. (4,11%). Они составили 314 558 руб. по состоянию на 1 квартал 2013г. и 351 882 руб., 321 855 руб., 287 619 руб., соответственно по состоянию на 2,3,4 кварталов 2014г. Наблюдается не однородная тенденция в показателях: в 1 квартале составил 1,11%, во втором 4,2%, в третьем 10,37%. Темп прироста производительных активов, за исключением 4 квартала 2014г., ниже темпа прироста совокупных активов. К производительным активам относятся: операции с клиентами, финансовые капитальные вложения, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты выданные другим банкам, а также прочие кредиты (см. рисунок 2.1).

Рисунок 2.1 - Динамика объема и структуры производительных активов ОАО «УРАЛСИБ» за 2013-2014гг.

На изменение производительных активов в большей степени повлияло увеличение операций с клиентами. Активные операции банка с клиентами на 1 квартал 2014г. составили 280 182 руб., на 2 квартал 2014г. 259 433 руб., на 3 квартал 2014г. 303 339 руб., на 4 квартал 2014г. 216 959 руб. Прирост операций с клиентами банка за весь исследуемый период в абсолютных величинах составил 236 777 руб., в относительных 4,15 %. Квартальные темпы прироста составили: 11,26%, 8,84% темп роста данного показателя замедляется, а в 4 квартале 2014г. данный показатель составил 4,1%,

Под операциями с клиентами подразумеваются: выданные краткосрочные и долгосрочные кредиты, просроченные ссуды, операции с чеками и драгоценными металлами, совместная деятельность, факторинг и лизинг, а также выданные гарантии.

Значительную долю в операциях с клиентами, как на начало, так и на конец исследуемого периода составляют долгосрочные и краткосрочные кредиты. Их удельный вес в общей сумме операций с клиентами составляет на 1 квартал 2014г. 78,8%, на 2 квартал 2014г. 89,2%. При этом величина выданных долгосрочных ссуд значительно превышает величину выданных краткосрочных ссуд. Объем краткосрочного кредитования составил 624 018 руб. на 1 квартал 2014г. и 716 276 руб., 722 120 руб., 663 311 руб. на 2, 3,4 кварталы 2014г. соответственно.

|

|

|

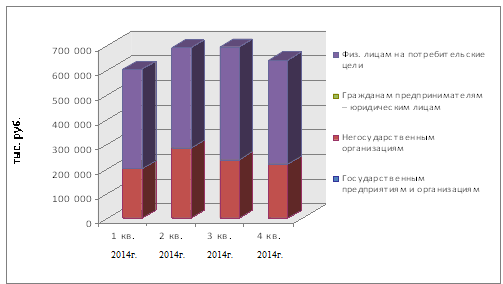

Основную долю (31,7% на 1 квартал 2014г. и 32,9% на 4 квартал 2014г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на увеличение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах увеличивается с 31,7% до 32,9%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Структурные составляющие краткосрочных кредитов банка в течение исследуемого периода изменялись следующим образом (см. рисунок 2.2):

- объем краткосрочного кредитования негосударственных организаций увеличился на 20 174 руб. (10,18%).

- величина краткосрочных кредитов предоставленных физ. лицам на потребительские цели увеличилась на 16 828 руб. (4,17%).

Рисунок 2.2 - Динамика объема и структуры краткосрочных кредитов ОАО «УРАЛСИБ» за 2013-2014гг.

На протяжении периода с 1 квартала 2014г. по 4 квартал 2014г. наблюдается рост объемов долгосрочного кредитования с 154 244 руб. до 111 775 руб. Общий темп прироста данного показателя составил 9%, квартальные темпы прироста составили: 9,3%, 12,7%, 11,55%. Темп роста просроченной задолженности не превышает темп роста совокупных кредитных вложений, что позитивно характеризует кредитную политику банка.

Величина просроченной задолженности на 1 квартал 2014г. составила 35 997 руб., а на конец исследуемого периода 13 097 руб. Таким образом, прирост данного показателя составил 45 120 руб. (52,47%). В то же время на протяжении всего исследуемого периода удельный вес просроченной задолженности в совокупных активах не превышал 1,7%. Доля операций с чеками и драгоценными металлами в активных операциях банка с клиентами отсутствует.

Удельный вес средств банка, внесенных в уставные капиталы организаций в совокупных активах банка не превышает 0,001%. Данный показатель в течении исследуемого периода не изменялся и составил 5 000 руб. За исследуемый период ОАО «УралСиб» осуществлял операции факторинга и лизинга, что и наблюдается из показателей динамики объема и структуры активов баланса.

|

|

|

Вложения в государственные ценные бумаги на протяжении всего анализируемого периода превышает темп прироста совокупных активов на 25,42%, вложения в негосударственные ценные бумаги отсутствуют. При этом максимальные значения таких показателей как вложения в государственные ценные бумаги приходится на 1 квартал 2014г. 85 143 руб. К концу исследуемого периода величина вложений в государственные ценные бумаги сократилась до 77 187 руб. За анализируемый период наблюдается снижение вложений долговых обязательств, долевых ценных бумаг и векселей до 153 419 руб. Удельный вес непроизводительных активов в совокупных активах банка на 1 квартал 2014г. составил 11,6%, на 2 квартал 2014г. 8,3%, на 3 квартал 2014г. 8,7%, на 4 квартал 2014г. 10,8%. Непроизводительные активы на 1 квартал 2014г. составили 504 915 руб., 2 квартал 2014г. 383 927 руб., на 3 квартал 2014г. 459 260 руб., на 4 квартал 2014г. 593 126 руб. Динамика данного показателя неоднозначна.

На протяжении всего исследуемого периода наибольший удельный вес в непроизводительных активах занимают средства, отвлеченные в расчеты банка. На долю средств, отвлеченных в расчеты банка на 1 квартал 2014г. составляет 58,8% непроизводительных активов, на 4 квартал 2014г. 65,6%. В абсолютных величинах также наблюдается рост данного показателя.

В целом в структурных составляющих непроизводительных активов за период с 1 квартала 2014г. по 4 квартал 2014г. произошли следующие изменения:

- величина средств, отвлеченных в расчеты увеличилась на 92 268 руб.

- величина резервов сократилась на 53 885 руб.

- величина требований по получению процентов (дебиторов) возросла на 139 000 руб.

- величина прочей дебиторской задолженности уменьшилась на 362 000 руб.

Доминирующими в составе активов банка на протяжении всего исследуемого периода являются затраты на собственные нужды. Их удельный вес на 1 квартал 2014г. составил 19,3%, на 2 квартал 2014г. 26%, на 3 квартал 2014г. 30,4%, на 4 квартал 2014г. 36,5%. Темп прироста затрат на собственные нужды составляет 53,46%,соответственно превышает темп прироста совокупных активов.

Затраты на собственные нужды на 1 квартал 2014г. составили 844 553 руб., на конец исследуемого периода 197 355 руб. Увеличение данного показателя за весь анализируемый период составило 152 802 руб.

Наибольший удельный вес в структуре затрат на собственные нужды на протяжении всего исследуемого периода имеет статья расходы и убытки, причем наблюдается тенденция роста данного показателя как в абсолютных, так и в относительных значениях.

Произошли следующие изменения в затратах на собственные нужды за весь анализируемый период:

- величина капитализированных активов увеличилась на 152 802 руб.

- стоимостная оценка нематериальных активов увеличилась на 3 000 руб.

- величина внутрибанковских денежных активов незначительно увеличилась на 9 000 руб.

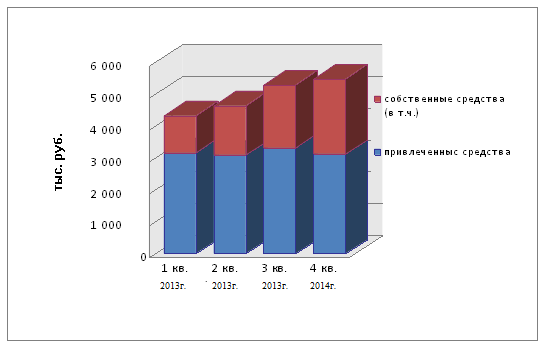

За исследуемый период произошло как увеличение собственных средств и уменьшение привлеченных средств. Величина привлеченных средств снизилась в исследуемом периоде на 53 097 руб. (2%). Динамика данного показателя следующая:

- на 01.04.13г. - 375 245 руб.

- на 01.07.13г. - 391 565 руб.

- на 01.10.13г. - 331 328 руб.

- на 01.01.14г. - 322 148 руб.

Квартальные темпы прироста данного показателя: 3%, 8%, 6% за второй, третий и четвертый кварталы 2013г. соответственно.

Рисунок 2.3 - Динамика собственных и привлеченных средств банка ОАО «УРАЛСИБ» за 2013-2014гг.

На протяжении всего исследуемого периода более 90% привлеченных средств приходится на депозитную составляющую. Поэтому изменение величины депозитной составляющей предопределяет динамику всех привлеченных средств (см. рисунок 2.3).

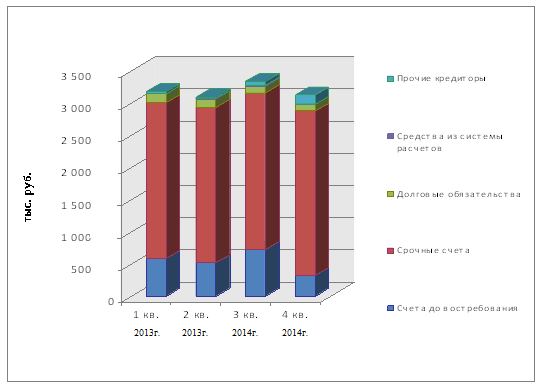

За период с 01.04.13г. по 01.01.14г. величина депозитных вкладов снизилась на 125 129 руб. (4%) с 302 510 руб. до 277 382 руб. Уменьшение данного показателя во многом обусловлено уменьшением привлеченных средств в счета до востребования. В тоже время, величина их значительно меньше величины срочных вкладов.

Счета довостребования составили:

- на 01.04.13г. - 588 336 руб.

- на 01.07.13г. - 512 782 руб. (-11%)

- на 01.10.13г. - 722 172 руб. (+38%)

- на 01.01.14г. - 325 594 руб. (-55%)

Наибольший удельный вес в счетах до востребования (более 59%) составляют счета негосударственных организаций. Динамика данного показателя предопределяет динамику всей группы счетов довостребования. На 01.04.13г. на счетах довостребования негосударственных организаций в ОАО «УралСиб» находилось 345 860 руб., на 01.07 13г. 267 070 руб., 425 520 руб. и 194 980 руб. на 01.10.13г. и на 01.01.14г. соответственно. Таким образом, если во втором и четвертом кварталах наблюдался отток средств в размере 78 790 руб. и 230 540 руб. соответственно, то в третьем квартале - приток средств составил 158 450 руб.

За исследуемый период в структурных составляющих счетов до- востребования произошли следующие изменения:

- величина средств на счетах довостребования государственных предприятий и организаций уменьшилась на 6 880 руб. (70%).

- величина средств на счетах довостребования негосударственных организаций уменьшилась на 150 880 руб.(44%).

- величина средств на счетах довостребования некоммерческих организаций сократилась на 106 763 руб. (94%).

- величина средств на счетах довостребования физических лиц индивидуальных предпринимателей сократилась на 6 091 руб. (23%).

- величина средств на счетах довостребования физ. лиц увеличилась на 7 849 руб. (8%).

- величина средств на счетах довостребования нерезидентов увеличилась на 23 000 руб. (28%).

Величина срочных депозитных вкладов на 01.04.13г. составила 214 175 руб., на 01.07.13г. 208 503 руб., на 01.10.13г. 236 035 руб., на 01.01.14г. 251 788 руб. Таким образом, общий прирост данного показателя за весь анализируемый период составил 13 613 руб. (6%).

Рисунок 2.4 - Динамика объема и структуры привлеченных средств банка ОАО «УРАЛСИБ» за 2013-2014гг.

В структуре срочных депозитных вкладов наибольший удельный вес приходиться на вклады населения, в тоже время наблюдается снижение доли вкладов населения в срочных депозитных вкладах с 83,5% до 80,8%. В структурных составляющих срочных депозитных вкладов за период с 01.04.13г. по 01.01.14г. произошли следующие изменения:

1)прирост срочных вкладов населения составил 45 561 руб. (2%);

2)величина срочных вкладов предприятий сократилась на 166 948 руб. (17%);

3)рост полученных межбанковских кредитов составил 259 000 руб. (44%).

Следует отметить неоднородность динамики привлеченных межбанковских кредитов, если во втором и третьем квартале наблюдалось неизменность данного показателя, то в период с 01.10.13г. по 01.01.14г. прирост кредитов, полученных у других банков, составил 44% или 259 000 руб. Удельный вес кредитов, полученных у других банков, в пассивах банка за исследуемый период увеличился с 0,5% до 8,8%. Структура депозитной составляющей благоприятна с точки зрения ликвидности, поскольку срочные депозиты имеют в ней наибольший удельный вес. В качестве отрицательной тенденции следует отметить ощутимый рост в совокупных привлеченных средствах кредитов, полученных у других банков.

На 01.04.13г. величина долговых обязательств составила 137 998 руб., в четвертом квартале наблюдается снижение данного показателя на 27%. В целом за период с 01.04.13г. по 01.01.14г. величина долговых обязательств банка сократилась на 37 424 руб. (27%) и составила на 01.01.14г. 100 574 руб.

Средства из системы расчетов на 01.04.13г. составили 3 790 руб., а на конец исследуемого периода 3 604 руб. Общий спад данного показателя составил 5%. Динамика данного показателя не отличалась стабильностью. Удельный вес прочей кредиторской задолженности в привлеченных средствах банка на начало исследуемого периода составлял 1% и на конец составил 4,5%. Прирост данного показателя за период с 01.04.13г. по 01.01.14г. составил 109 642 руб. (35%). Несмотря на то, что, на протяжении всего анализируемого периода наблюдался рост данного показателя, темп прироста его несколько замедлился. Собственные средства банка на 01.04.13г. составили 148 274 руб., на 01.07.13г. 148 377 руб., на 01.10.13г. 195 232 руб., на 01.01.14г. 235 953 руб.

В итоге за исследуемый период величина собственных средств банка увеличилась на 127 679 руб. или на 15%. Квартальные темпы прироста составили: 35%, 26%, 20%. Темп роста данного показателя значительно замедлился (см. рисунок 2.5).

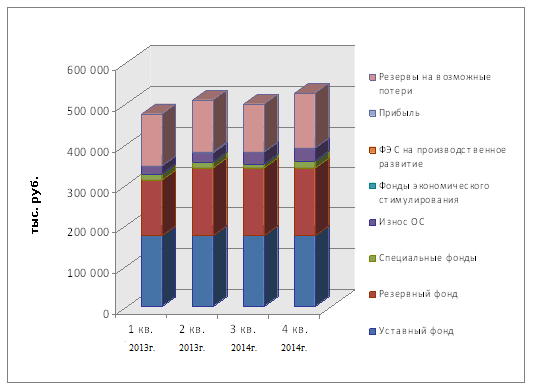

Рисунок 2.5 - Динамика объема и структуры собственных средств банка ОАО «УРАЛСИБ» за 2013-2014гг.

Величина собственного капитала банка за период с 01.04.13г. по 01.01.14г. увеличилась на 49 416 руб. или на 10%. Удельный вес собственного капитала собственных средствах сократился с 41,4% до 22,3%. Следует отметить, что снижение данного показателя наблюдается только в третьем квартале. Величина собственного капитала за период с 01.07.13г. по 01.10.13г. сократилась на 2% с 507 404 руб. до 498 596 руб. На 01.01.14г. данный показатель увеличился на 25 822 руб. или 5%. Увеличение данного показателя обусловлено, во-первых, увеличением резервного фонда на 28 789 руб. (21%), во-вторых, увеличением средств, находящихся в специальных фондах банка на 3 770 руб. (26%), в-третьих, увеличением износа ОС на 11 836 000 руб., в-четвертых, увеличением резервов на возможные потери на 5 02 000 руб.(4%). Величина средств, в резервном фонде во втором квартале увеличилась на 28 789 руб. и осталась неизменной до четвертого квартала 2013 года.

Величина средств, в специальных фондах на протяжении всего исследуемого периода имеет неоднозначную динамику. Темп снижения за третий квартал составил 22%, темп прироста за второй и четвертый квартал составили 4% и 55% соответственно. В целом за период с 01.04.13г. по 01.01.14г. данный показатель увеличился на 26%. Износ ОС за исследуемый период имеет тенденцию к увеличению. На начало 2013 года величина составляла 20 339 руб., а на конец 2013 года 32 175 руб. Общий прирост за исследуемый период составил 11 836 руб. или 58%.

Резервы на возможные потери увеличились за исследуемый период на 10 043 руб. (4%) и составили на 01.01.14г. 13 613 руб. (5,6% собственных средств банка). Величина прибыль за исследуемый период не изменялась и осталась равной 1 077 руб. За исследуемый период величина уставного капитала осталась неизменной. Объем уставного капитала равен 17 308 руб.

Величина отрицательных разниц при переоценке долговых и долевых ценных бумаг на 01.04.13г. составила 2 594 руб., на 01.07.13г. 2 014 руб., на 01.10 13г. 5 247 руб., на 01.01.14г. 700 000 руб.

Доход банка на 01.04.13г. составил 42 386 руб., на конец исследуемого периода 159 573 руб. Темп прироста данного показателя во втором квартале составил 65%, в третьем 35%, в четвертом 29%. В то же время в исследуемом периоде наблюдается снижение величины доходов будущих периодов на 116 000 руб. (2%). Замедление темпов роста доходов и уменьшение доходов будущих периодов является негативной тенденцией.

Величина собственных средств в расчетах увеличилась с 23 652 руб. (на 01.04.13г.) до 22 738 руб. (на 01.01.14г.). Темп роста данного показателя ниже темпа роста собственных средств, вследствие чего удельный вес собственных средств в расчетах сократился с 20,3% до 9,5%.

Большое значение при анализе структуры собственных средств занимает определение реально свободных кредитных ресурсов. Собственные средства брутто включают в себя как собственные средства нетто, так и отвлеченные, иммобилизованные ресурсы. Динамика иммобилизованных средств анализируемого банка следующая:

- на 01.04.13г. - 87 386 руб.

- на 01.07.13г. - 11 729 руб.

- на 01.10.13г. - 16 430 руб.

- на 01.01.13г. - 20 554 руб.

Таким образом, темп прироста данного показателя во втором квартале составил 42%, в третьем и четвертом квартале по 32% и 25% соответственно. Темп прироста данного показателя во втором и четвертом кварталах несколько опережают темпы прироста собственных средств брутто, что является негативной тенденцией. В тоже время величина собственных средств брутто превышает сумму иммобилизованных ресурсов, что в целом является положительным моментом в ресурсной составляющей банка.

Таким образом, из анализа пассивов следует, что в рассматриваемом периоде увеличилась ресурсная база банка за счет увеличения стоимости собственных средств на 127 679 руб. (12,92%). Привлеченные средства, в свою очередь, снизились на 53 097 руб. На уменьшение привлеченных средств во многом повлияло уменьшение счетов до востребования на 26 742 руб. (33%). Срочные депозиты за исследуемый период увеличились на 13 613 руб. Негативным фактором в увеличении срочных депозитов является увеличение суммы кредитов, полученных у других банков на 25 000 руб. (44%).

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 8384; Нарушение авторских прав?; Мы поможем в написании вашей работы!