КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Визначення стану та ринкових перспектив виробника

|

|

|

|

Доцільність введення потоварного податку

Щоб зробити висновок про доцільність введення потоварного податку з точки зору суспільства в цілому та задоволення його потреб необхідно пам’ятати, що втрати суспільства мають безпосередній характер та виникають через короткий проміжок часу після введення податку, а надходження до бюджету можуть перетворитись у додатковий попит держави, підприємств або населення тільки згодом, а його обсяг може бути значно меншим за обсяг надходжень.

Таким чином, введення податку вважається ефективним, якщо втрати менші, ніж надходження в бюджет.

Згідно отриманих даних, введення потоварного податку буде доцільним, оскільки 0,3721 < 13,076.

Ефективність введення податку можна визначити як співвідношення втрат суспільства до податкових надходжень в бюджет. Тобто ефективність становить  .

.

Необхідно визначити та охарактеризувати становище виробника до та після введення податку. Для цього використаємо функцію індивідуальних валових витрат виробника, яка наведена у завданні.

(це довгий часовий інтервал, оскільки все залежить від обсягу випуску продукції Q).

(це довгий часовий інтервал, оскільки все залежить від обсягу випуску продукції Q).

Перш за все необхідно визначити мінімальну ринкову ціну, яка забезпечить виробникові нормальний прибуток. Такий прибуток дозволить підприємцю втриматися в даному бізнесі на ринку.

Мінімальна ринкова ціна, що забезпечує нормальний прибуток ( ) в умовах конкурентного ринку, дорівнює мінімальним середнім витратам. Вони, в свою чергу, при мінімальних значеннях дорівнюють граничним витратам (MC = ATC).

) в умовах конкурентного ринку, дорівнює мінімальним середнім витратам. Вони, в свою чергу, при мінімальних значеннях дорівнюють граничним витратам (MC = ATC).

Знайдемо обсяг виробництва  , який дозволяє мінімізувати середні витрати.

, який дозволяє мінімізувати середні витрати.

Функцію середніх витрат ATC виразимо через функцію TC, адже  .

.

Тобто  .

.

;

;

;

;

оскільки при Q = 0 випуск продукції не відбувається.

оскільки при Q = 0 випуск продукції не відбувається.

Підставимо значення у функцію середніх валових витрат.

(гр.од.).

(гр.од.).

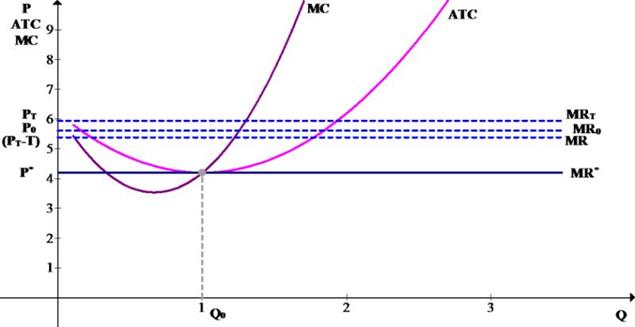

Порівняємо одержане значення ціни з ринковою ціною до ( гр.од.) та після (

гр.од.) та після ( гр.од. і після сплати податку продавець одержує

гр.од. і після сплати податку продавець одержує  гр.од.) введення податку.

гр.од.) введення податку.

Очевидно, що  і

і  , навіть

, навіть  . Отже можна зробити висновок, що виробник і до, і після введення податку буде функціонувати на ринку і отримувати не просто нормальний, а і економічний прибуток (який після введення податку зменшиться).

. Отже можна зробити висновок, що виробник і до, і після введення податку буде функціонувати на ринку і отримувати не просто нормальний, а і економічний прибуток (який після введення податку зменшиться).

Графічне відображення представлене на рис. 3.1.

Рисунок 3.1 Співвідношення параметрів функціонування ринку

Економічний прибуток слугує показником благополуччя і перспективності підприємства. Це означає, що прибутку вистачає і на задоволення потреб власника, і на покриття витрат на подальший розвиток фірми.

Тому в перспективі виробник може розширити виробництво, модернізувати його. Покращити якість продукції і навіть урізноманітнити її.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!