КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение суммы амортизационных отчислений

|

|

|

|

Основные фонды в своей материально-вещественной форме существуют сравнительно долго, обеспечивая процесс производства. С течением времени они изнашиваются физически, морально стареют и постепенно переносят свою стоимость на выпускаемую продукцию или услуги.

Амортизация осуществляется для накопления необходимых денежных средств с целью последующего восстановления и воспроизводства основных фондов.

В рамках данной дипломной работы начисление амортизации основных средств производится с учетом следующих факторов:

- за амортизируемую стоимость принимается первоначальная стоимость основных средств;

- используется линейный способ начисления амортизации;

- первоначальная стоимость основных фондов отражает затраты на приобретение основных фондов и их приведение в состояние пригодное для использования, в ценах соответствующего периода.

| (7) |

где  - затраты по приобретению основных фондов;

- затраты по приобретению основных фондов;

- коэффициент, характеризующий дополнительные затраты по доставке, монтажу, установке и наладке оборудования.

- коэффициент, характеризующий дополнительные затраты по доставке, монтажу, установке и наладке оборудования.

Расчет:

|

|

|

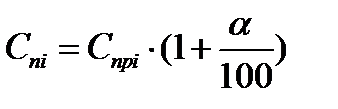

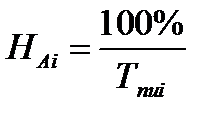

С 1 января 2002 года предприятия могут рассчитывать нормы амортизационных отчислений  для каждой группы ОПФ, самостоятельно определяя срок полезного использования основных средств.

для каждой группы ОПФ, самостоятельно определяя срок полезного использования основных средств.

| (8) |

где  - срок полезного использования i-ой группы основных средств, лет.

- срок полезного использования i-ой группы основных средств, лет.

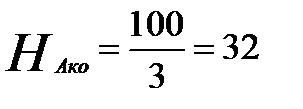

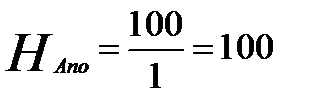

Расчет:

|

|

|

Перечень необходимого для реализации проекта оборудования сводится в таблицу. Предварительно все основные средства рекомендуется разделить на условные группы по сроку полезного использования и по назначению.

Таблица 10 – Ведомость основных средств

| Наименование группы основных средств | Цена за единицу, руб. | Количество единиц, шт. | Стоимость, руб. | Срок полезного использования, лет |

| Компьютерное оборудование: | ||||

| Ноутбук Samsung 305E5A | ||||

| Принтер Canon i-SENSYS LBP6020B | ||||

| Компьютерная мышь Logitech B100 Black USB | ||||

| Программное обеспечение | ||||

| Microsoft Windows 7 Ultimate | ||||

| Microsoft Office для дома и бизнеса 2013 | ||||

| 1С: Предприятие | ||||

| Браузер Opera | ||||

| Антивирус «Касперского» 2015 | ||||

| Мебель, в т.ч.: | ||||

| Рабочий стол | ||||

| Стул | ||||

| Итого |

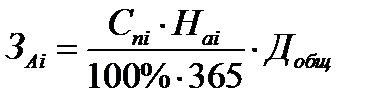

Амортизационные отчисления за период выполнения проекта по группе ОПФ определяются по формуле

| (9) |

где  - первоначальная сумма i-ой группы основных фондов;

- первоначальная сумма i-ой группы основных фондов;

- количество дней выполнения проекта, дни.

- количество дней выполнения проекта, дни.

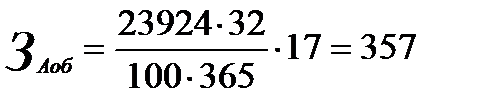

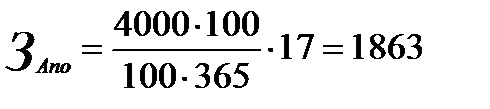

Расчеты:

|

|

|

Результаты расчетов амортизационных отчислений по группам ОПФ сводятся в таблицу.

Таблица 11 – Амортизационные отчисления по группам ОПФ (линейный метод)

| Наименование группы | Первоначальная стоимость, руб. | Норма амортизационных отчислений, % | Амортизационные отчисления, руб. |

| Компьютерное оборудование | |||

| Программное обеспечение | |||

| Мебель | |||

| Итого |

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 355; Нарушение авторских прав?; Мы поможем в написании вашей работы!